まだ一般化していませんが、日本でも「ファクタリング」の利用者が増加しています。なぜならファクタリングは、ほかの資金調達方法と比べると、ファクタリング即日もあるように、手間がかからず「スピーディー」だからです。

毎年、経営状態が良く決算で黒字が出ているのに会社が潰れてしまう「黒字倒産」が発生していますが、ファクタリングを使えば黒字倒産を防げる可能性があります。

ファクタリングを実際に使うかどうかはともかくとして、ファクタリングを知っていれば、会社の財務状況やキャッシュフローの改善に、新しい可能性をもたらしてくれるでしょう。

この記事では、ファクタリングが「どういうもの」なのか、どんな「種類」があるのか、どういった「メリット」や「デメリット」があるのかなどを徹底的に解説していきます。また、ファクタリングを利用する際に注意すべきポイントについても説明していますので、ファクタリングを使う前に確認してみてください。

ファクタリングとは売掛債権を売却して現金化すること

ファクタリングとは債権流動化の1つで、自社が保有している売掛金(売掛債権)をファクタリング業者に売却して、現金を手に入れることを意味しています。

ファクタリングはまだ日本では十分に活用されているとは言えず、認知度も高くありません。しかし欧米ではすでに、ファクタリングが経済活動に密接に関わっています。

日本でファクタリングが活用されるようになったのは、21世紀になってからです。

債権譲渡登記などの法整備がおこなわれ、手形取引も大幅に減少(全盛期の10%程度)したため、ファクタリングが資金調達の方法の1つとしての役割を認められるようになってきています。

債権譲渡登記制度は、法人がする金銭債権の譲渡などについて、簡便に債務者以外の第三者に対する対抗要件を備えるための制度です。

引用:法務省:登記 -債権譲渡登記-

それでは、ファクタリングに仕組みについて詳しく見ていきましょう。

買取型のファクタリングは一般的に使われている資金調達方法

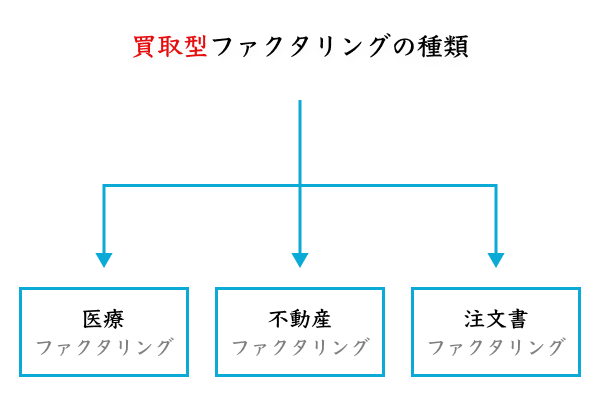

じつはファクタリングには、いくつかの種類があります。ただし、ただファクタリングとだけ言う場合、一般的にイメージされるのは買取型ファクタリングです。

買取型ファクタリングというのは、これまで説明してきた売掛債権を売って現金に買えるシステムで、買取型の中でさらに細かい種類分けがあります。

基本の買取型ファクタリングで使われるのは、取引先への「請求書」です。それ以外に、次のようなものでファクタリングがおこなわれるケースもあります。

では、少し変わった買取型ファクタリングについて、詳しく見ていきましょう。

医療ファクタリングは診療報酬や調剤報酬などで資金調達するもの

日本で医療機関を使った場合、健康保険によって自己負担が抑えられるようになっています。たとえば3割負担なら、実際にかかった医療費が10,000円でも、患者は3,000円を払うだけで医療を受けることが可能です。

残りの7,000円は、国民健康保険団体連合会や社会保険診療報酬支払基金といった組織が病院などに支払います。ただし、治療があってから、すぐにお金が医療機関に振り込まれるわけではありません。

医療機関が保険組織から診療報酬をもらうためには、レセプト(医療報酬の明細書)を作り、提出する必要があります。また、レセプト提出後も、すぐに入金とはいきません。レセプトは保険組織側で審査されるため、実際に診療報酬が入金されるまでには、診療をおこなってから2カ月程度はかかってしまいます。

医療ファクタリングは、この診療報酬を売掛債権としておこなうファクタリングです。

2カ月後の診療報酬をファクタリング業者に売って、すぐに資金調達ができるため、手元資金が枯渇した場合に役立ちます。

しかも医療ファクタリングの場合、売掛先が公的機関であるため、倒産する心配がありません。そのため、ファクタリング業者の審査を通過できる可能性が非常に高く、手数料も安めに設定されるのが普通です。

また、売掛先は国であるため、ファクタリングがバレることを恐れる必要もなく、使いやすいファクタリングだといえます。

医療ファクタリングには、これまで説明してきた診療報酬ファクタリングのほかに、介護報酬ファクタリングや調剤報酬ファクタリングもありますが、基本的なシステムに違いはありません。

介護報酬ファクタリングは、介護事業者が介護サービスをおこなった場合に、保険組織から支払われる介護報酬に対してファクタリングをおこなうものです。調剤報酬ファクタリングの場合は、調剤薬局が処方箋に基いて薬を調剤した場合に支払われる調剤報酬をファクタリングします。

不動産ファクタリングは家賃収入などを売掛債権扱いにするもの

不動産を所持していて、それを貸している場合は賃料や家賃を受け取れます。

この不動産収入を売掛債権としてファクタリングをするのが不動産ファクタリングです。なお家賃だけでなく、管理費や共益費などもファクタリング対象にできます。

ただし不動産ファクタリングがおこなわれることは、それほど多くありません。

なぜなら、不動産の賃料は毎月支払われるのが普通のため、不動産所持者の手元資金が枯渇するということがあまりおこらないためです。また、不動産を持っている場合は、銀行などから融資を受けられる可能性が高いということも、不動産ファクタリングがそれほど多くない理由の1つとなっています。

ただし不動産運用とは別の事業で失敗して、急に資金が必要になる、ということはあるでしょう。

そういった場合には、不動産ファクタリングが役に立ちます。不動産は安定収入が期待できるものであるため、ファクタリングの審査に通りやすく、手数料もそれほど高くはなりません。

また、不動産を運用していてもっとも怖いのは、借り手の賃料未払いです。しかし、ファクタリングを使えば、このリスクを回避できます。もしも賃料が支払われなくても、その損を負担するのはファクタリング業者です。

注文書ファクタリングは請求書を使わないファクタリング

買取型ファクタリングでは、原則として請求書が必要になります。

請求書を出すタイミングは、品物の納品後や業務の完了後など、売掛先と契約したことがらを満たした時です。対して注文書は、業務の契約がなされた段階で、売掛先から送られてきます。

この注文書を使って契約するのが、注文書ファクタリングです。

注文書ファクタリングを使えば、通常の請求書ファクタリングよりも、ずっと早い段階で資金を得られます。中小企業などでは、手元資金不足で材料費や人件費などを支払えず、なくなく案件依頼を断るというのは珍しくありません。しかし注文書ファクタリングを使えば、ファクタリングで得た資金を依頼を果たすための費用に当てることができます。

かなり利用価値が高い注文書ファクタリングですが、良い点ばかりではありません。

まず、注文書ファクタリングをやっているファクタリング業者は少数です。そのためファクタリング業者自体を探すのが大変ですし、選択肢が狭まるので、自分が望んでいる条件のファクタリングサービスが見つかる可能性も低くなります。

また注文書ファクタリングは、請求書ファクタリングよりも、ファクタリング業者にかかるリスクが大きいシステムです。

そのため、取引先が公的機関や大企業のような信用が高い相手でなければ、審査で断られる可能性が高くなります。また、手数料も高くなるのが普通です。

保証型のファクタリングは売掛債権を保証するサービス

ファクタリングには買取型だけでなく、保証型ファクタリングも存在します。

保証型ファクタリングは、ファクタリング業者が、売掛債権の保証をするものです。売掛金が回収不可能になった場合、ファクタリング業者から利用者に「保証金」が支払われます。

国内で人気の保証型ファクタリングはURIHOやギャランティといったところでしょう。

買取型ファクタリングを使う場合でも、売掛先が潰れても、損をするのはファクタリング業者だけのため、保証型ファクタリングを使うメリットがない、と思われる方もいるかもしれません。

しかし保証型ファクタリングには買取型ファクタリングにない利点も存在します。

まず、保証型ファクタリングを使えば、売掛先企業の正確な信用をチェック可能です。

売掛先の信用が低いほど、最初に支払わなくてはいけない保証料が高くなりますし、保証型ファクタリングを断られるようなら、かなり倒産リスクの高い企業だと言えます。

また、連鎖倒産防止などを目指して、保証型ファクタリングの保証料を、国や地方自治体が助成してくれるシステムがあることはご存知でしょうか。

連鎖倒産防止とは、民事再生手続開始の申立等を行った大型倒産事業者に対し、売掛金債権等を有していることにより資金繰りに支障が生じている中小企業者を支援するための措置です。

引用:中小企業庁:セーフティネット保証(1号:連鎖倒産防止)

これらの助成金を使えれば、少ないコストで取引先の倒産対策をおこなえます。

また、保証型ファクタリングは、銀行などの信頼性の高い企業がサービス提供しているため、買取型ファクタリングのように悪徳業者に騙される心配をせずに利用可能です。

保証型ファクタリングを利用する場合、最初に保証料を支払わなくてはいけませんが、売掛先との取引に問題が起こらなかった場合は、その掛け金は無駄になります。

国際ファクタリングは輸出業者が使う保証型ファクタリング

国際ファクタリングは、輸出業者が海外と取引をする際に使うファクタリングです。国際ファクタリングは、「輸出業者」「日本のファクタリング業者」「海外のファクタリング業者」「海外の輸入業者」の4者の間でおこなわれます。

保証型ファクタリングと同様に、輸入業者から代金を回収できなくなった場合は、日本と海外のファクタリング業者が協力して、ファクタリング利用者に代金を支払わなくてはいけません。

海外貿易では、従来は「信用状」を使って取引の安全性を確保してきましたが、信用状取引は時間と費用がかかりすぎてしまうため、国際ファクタリングの利用者が増えています。

信用状とは、輸出地及び輸入地の銀行が、輸出者及び輸入者の間に介在することで、輸出者、輸入者双方の決済にかかるリスクを減少させる代金決済方法です。輸入地側の銀行は信用状(L/C)を発行し、輸入者の支払いを輸出地側の銀行に確約します。

引用:輸出ビジネスとはSTEP4|日本政策金融公庫

国際ファクタリングのデメリットは、取扱業者が少ないことです。

海外のファクタリング業者との連携が必須のため、中小のファクタリング業者は手が出せず、銀行のような大手企業しか取り扱っていません。また、信用状取引と比べると、国際ファクタリングの方が手数料が高くなっています。

ファクタリングは違法性の無い資金調達方法である

ファクタリングと聞くと胡散臭いと思われる方もいるかもしれません。実際に金融庁はファクタリングに関する注意喚起をしています。しかしファクタリング自体に違法性はありません。

ファクタリングを悪用しようとするものがいる、というだけのことです。ファクタリングを利用する際は、次のようなことに注意してください。

- 売掛債権担保融資をファクタリングといって勧める悪徳業者がいる

- 給与ファクタリングは違法性が高い

- 償還請求権が付くとファクタリングではない

では、ファクタリングで気をつけたいことについて、詳しく見ていきましょう。

売掛債権担保融資をファクタリングと偽る悪徳業者がいる

ファクタリングとよく似た資金調達方法に、「売掛債権担保融資(ABL)」があります。これは売掛債権や、在庫を「担保」として融資を受けるシステムです。

売掛債権担保融資は、売掛債権自体を担保にするため、そのほかの担保や保証人は必要としません。また、売掛債権担保融資をおこなったことは、取引先に通知されません。

このようにファクタリングと同じような資金調達方法なのですが、やっているのが「売買契約」なのか「融資契約」なのか、という大きな違いがあります。

売掛債権担保融資自体は、ファクタリングよりも利息が安く有効な資金調達方法の1つです。売掛先の信用が低くても利用者側の信用が高ければ、売掛債権担保融資を利用できます。さらにファクタリングとは違って、自社の信用が高ければ売掛債権の額面を超える資金調達も可能です。

しかし、ファクタリングだと偽って、売掛債権担保融資を勧めてくる業者がいることには注意しなければいけません。こういう業者は、違法な高金利で融資をしていることが多いため、利用してしまうと、大きな損失を抱えることになります。

給料ファクタリングは事業者側の貸金業登録が必須

給料ファクタリングというのは、会社員がもらえるはずの給料を売掛債権とみなしておこなうファクタリングです。一時期大流行しましたが、今ではほとんど見かけません。

金融庁のファクタリングに関する注意喚起で、給与ファクタリングは「貸金業」だと規定されています。つまり、給与ファクタリングというものは存在せず、実態は「給与担保融資」とでも言うべきものなのです。

ファクタリングではなく融資である場合、業者は「貸金業者登録」をしていないといけません。しかし、貸金業者登録をしているファクタリング業者はほとんどいないため、給与ファクタリングをしている業者は、違法業者である可能性が非常に高くなります。

給与ファクタリング業者が、貸金業の登録を受けずに、業として、「給与ファクタリング」と称する資金融通サービスを行うことは、貸金業法に違反する(同法第47条2号、第11条第1項)。

引用:日本弁護士連合会:いわゆる「給与ファクタリング」と称するヤミ金融の徹底的な取締りを求める会長声明

また、貸金業者としての資格を持っている場合でも、融資であるなら利息制限法に沿った年率にしないといけません。具体的には、最大でも1.5%程度の手数料で給与ファクタリングをする必要があります。一般的なファクタリング業者は、1カ月で10%(年率120%)を超える手数料を取っていましたから、明らかに違法です。

償還請求権付き(リコース)のファクタリングは違法

「償還請求権」とは、売却した売掛金が不払いになった場合に、利用者が支払義務を負うものです。つまり、取引先が潰れて売掛金の回収ができなかった場合でも、ファクタリング業者にお金を支払わなければいけません。

しかしこうした償還請求権が付いているファクタリングは、ファクタリングではなく融資という扱いになります。そのため、貸金業者しかおこなえませんし、貸金業者だとしても利息制限法以内の利息しか取れません。

もしも償還請求権が付いているファクタリングをやっていて、高い手数料を取っているなら、それは悪徳業者です。給与ファクタリングと同じく、月に1.5%程度の手数料が限界であり、それより多くの手数料を取っているなら、違法業者だと考えてよいでしょう。

ファクタリングの仕組みと種類について

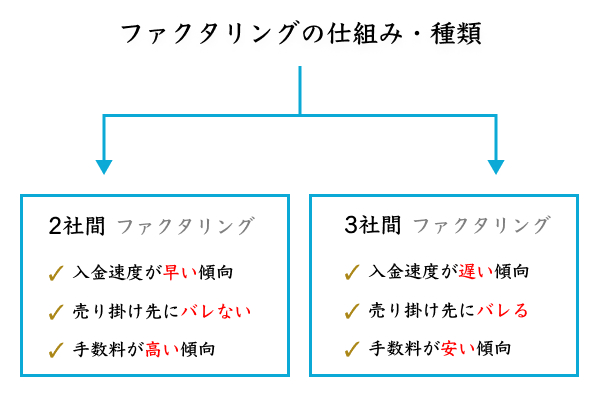

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2種類があり、両者の違いは次のようになっています。

| 種類 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 参加者 | 債権者、ファクタリング業者 | 債権者、ファクタリング業者、債務者 |

| 資金調達速度 | 早い(最短即日から1週間程度) | 2社間ファクタリングより遅い |

| 手数料 | 高い | 2社間ファクタリングより安い |

| 売掛先の同意 | 不要 | 必要 |

| 審査通過率 | 普通 | 2社間ファクタリングより高い |

| 売掛金の回収者 | 債権者 | ファクタリング業者 |

| 債権譲渡登記 | 必要な場合が多い | 不要 |

では、2社間ファクタリングと3社間ファクタリングについて、詳しく見ていきましょう。

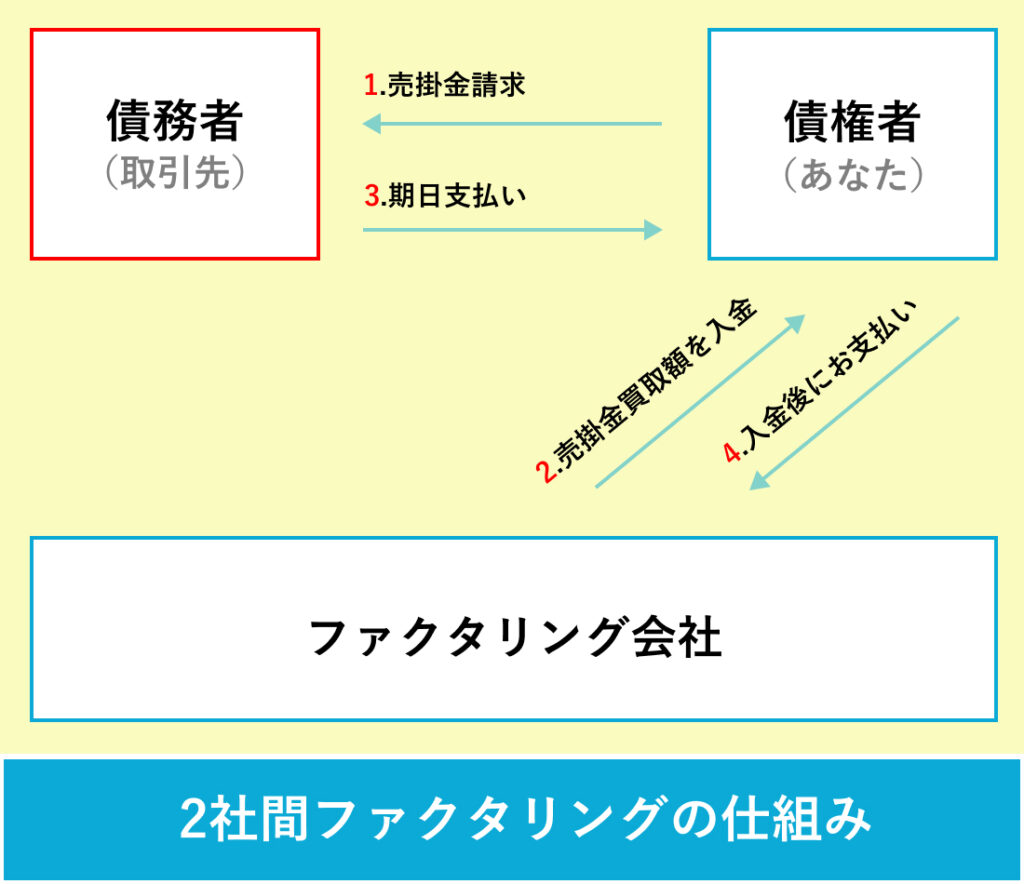

2社間ファクタリングの仕組み

2社間ファクタリングとは、売掛債権を持っている「利用者」と「ファクタリング業者」の2社だけでおこなわれるファクタリングです。次のような流れでファクタリングがおこなわれます。

- 利用者がファクタリング業者にファクタリングを申し込む

- ファクタリング業者が審査をする

- ファクタリング契約(債権の売買契約)を結ぶ

- ファクタリング業者が利用者に入金する

- 売掛先が支払日に利用者に支払いをする

- 利用者がファクタリング業者に支払いをする

2社間ファクタリングでは、原則としてファクタリングをしたということが取引先には知られません。

そのため、資金繰りに困っているのか?などと取引先に疑われる心配をせずにすみます。ただし、ファクタリング契約時に債権譲渡登記をする場合は、取引先にファクタリングをしたことがバレることもなくはありません。

詳しく言うと、債権譲渡登記をした後に、取引先が法務局に言って登記情報を調べれば、ファクタリングをしたことがバレてしまいます。とはいえ、わざわざ法務局で確認をする企業はほぼないため、通常は2社間ファクタリングで取引先にファクタリングがバレることはありません。

また、もう一つの注意点として、ファクタリング業者によっては、ファクタリングしたことが取引先にバレてしまうことが挙げられます。たいがいのファクタリング業者は、売掛債権を購入した時に、取引先に債権譲渡通知をしません。

債権譲渡通知がされるのは、依頼人が定められた期日にファクタリング業者への支払いをしなかった場合くらいです。

しかしファクタリング業者によっては、ファクタリング契約を結んだ時点で、問答無用に債権譲渡通知をしてしまいます。

債権譲渡通知とは、債権者が第三者に変更されたことを債務者に知らせる通知を指します。

こうなると、取引先にファクタリングのことが知られてしまいますので、2社間ファクタリングサービスを選ぶ際は、取引先に知られないかどうかの確認が必要です。

2社間ファクタリングは、申込みから入金までにかかる時間が短くてすむという大きなメリットや、2社間ファクタリングだからこそ実現出来るオンライン完結のファクタリングもあります。

しかしファクタリング業者のリスクが大きいため、手数料は3社間ファクタリングよりも高くなりがちです。

3社間ファクタリングでは、売掛金の回収をファクタリング業者自身ががおこなうため、ファクタリング業者のリスクは売掛先の不払いだけです。

対して2社間ファクタリングの場合は、売掛金の回収を利用者がおこなうため、売掛先の不払いリスクに加えて、利用者の不払いリスクも発生してしまいます。2重のリスクがあるために、2社間ファクタリングの方が手数料が高くなるのです。

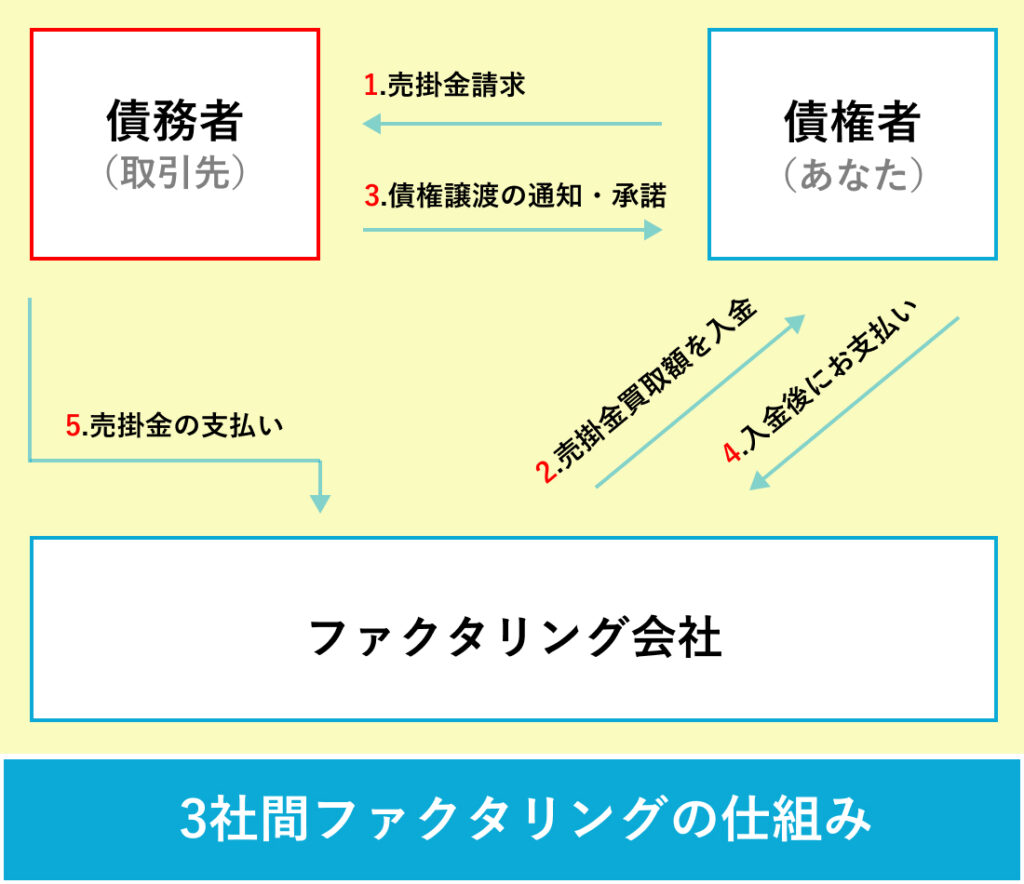

3社間ファクタリングの仕組み

3社間ファクタリングは、「利用者」と「ファクタリング業者」のほかに「売掛先」が加わるファクタリングの契約方法です。3社間ファクタリングを利用する場合は、下記のような流れになります。

- 利用者がファクタリング業者に3社間ファクタリングの申込みをする

- 売掛先にファクタリングの承諾を得る

- 利用者が売掛債権をファクタリング業者に譲渡する

- ファクタリング業者は利用者に売掛債権の買取代金を支払う

- 売掛先はファクタリング業者に売掛金の支払いをする

売掛先にファクタリングの通知をすることと、ファクタリングの同意を取り付けなくてはいけないことを除けば、基本的には2社間ファクタリングと大きな違いはありません。

ただし、売掛先への連絡と説得が必要な分、2社間ファクタリングよりも資金調達速度が遅くなるのが一般的です。

反対に、審査通過率は3社間ファクタリングの方が高くなります。

なぜなら、3社間ファクタリングでは、債権の回収をファクタリング業者自身がするため、利用者の信用を調べる必要がほとんどなくなるためです。

契約後に利用者が倒産したとしても、売掛先から直接お金を回収できるため、ファクタリング業者に影響はでません。

そのため、3社間ファクタリングなら、利用者の調査は売掛債権の二重譲渡や請求書の偽造などをしていないかを確認するだけですみます。

また、手数料も安くなりやすいため、資金調達を焦っていたり、取引先に知られることをおそれていたりしないならば、2社間ファクタリングよりも3社間ファクタリングの方が有用です。

ファクタリングのメリット

ファクタリングには次のようなメリットがあります。

- ファクタリングなら負債が増えない

- 素早く資金調達できる

- 保証人や担保が不要

- 自分の信用が低くても利用できる

- 取引先が倒産しても損をしない

では、ファクタリングの利点について、詳しく見ていきましょう。

ファクタリングは借り入れではないため負債が増えない

ファクタリングと融資の違いとして、ファクタリングは売掛債権の「売買契約」であり、「融資」ではありません。そのため、どれだけファクタリングを利用しても、バランスシート(貸借対照表)の「負債」が増えないという利点があります。

一般的に、良い財務状況とみなされるのは、負債が少ない状態です。ファクタリングで売掛債権を減らし、現金を増やせば、バランスシートがスリムになり、財務状況の健全化が図れます。また、ファクタリングをおこなうと、「現金比率」「自己資本比率」「総資産利益率(ROA)」といった項目の改善効果も期待できるでしょう。

現金比率は、「現金(預金、有価証券)÷流動負債×100」であらわされます。つまり、ファクタリングで売掛債権を現金化すれば、すぐさま現金比率を向上させることが可能です。

自己資本比率は、「自己資本÷総資本」であらわされます。ファクタリングは、債権を現金に移すだけで総資本や自己資本比率に影響しません。しかし、手に入れた現金で負債を返済すれば、資産額と負債額がそれぞれ減少し、自己資本比率が高まります。

総資産利益率は、「利益÷総資産(資産+負債)×100」であらわされます。こちらも自己資本比率と同じく、ファクタリングをするだけでは改善されません。しかしファクタリングで得た資金で借金を返済すれば、負債と資産の両方が減少し、総資産利益率が向上します。

ファクタリングによって上記のように財務状況が良くなれば、自社の信用が高まり、銀行からの融資も受けやすくなるでしょう。

ファクタリングなら素早く資金調達可能!業者によっては即日入金

ファクタリングは、資金調達の早さが魅力です。申込みから入金まで「即日」で終わらせてくれるファクタリング即日サービスも珍しくありません。

ファクタリング業者によっては、申込みから「数時間」で入金まで終わらせてしまうこともあります。

ファクタリング以外にも、「融資」「増資」「社債発行」「クラウドファンディング」などのさまざまな資金調達方法がありますが、どれも短時間ではできません。

現金が必要な時に素早く資金調達できるファクタリングは、キャッシュフローの柔軟性を高めるのに大きな効果を期待できます。ファクタリングは、手持ち資金のショートで会社が倒産することも防げるため、ファクタリングを知っているかどうかが会社の明暗を分けることもあるでしょう。

売掛債権を現金化する売買契約だから保証人や担保が不要

ファクタリングは、お金を借りるものではなく、売掛債権を現金化する売買契約です。そのため、契約に際して「担保」「保証人」「連帯保証人」などは、一切必要ありません。保証人などを要求される場合、それはファクタリングではなく融資になります。

担保や保証人を用意するのが難しくて融資を受けられない場合でも、ファクタリングなら問題なく利用可能です。さらに、担保や保証人に必要になる余分な手続きを減らせるというメリットもあります。

事業者の信用が低くても大丈夫!大事なのは売掛先の信用

多くのファクタリング業者は、「銀行に融資を断られていても利用可能」「決算が連続赤字でも利用可能」「債務超過していても利用可能」「ブラックリストに載っていても利用可能」「税金滞納していても利用可能」など、利用者の信用に関係なくファクタリングをしてくれます。

ファクタリングで利用者の信用が問われないのは、ファクタリングで重要なのが利用者ではなく、売掛先の信用だからです。売掛先さえしっかり売掛金の支払いをしてくれるなら、基本的にはファクタリング業者側はちゃんとお金を回収できます。

逆に言えば、利用者の信用がどれだけ高くても、売掛先の信用が低い場合は、ファクタリングできません。たとえば売掛先が「法人」ではなく、「個人」の場合は、ほぼファクタリングはできないと考えたほうがよいでしょう。

また、利用者の信用が関係ないといっても限度はあります。利用者の会社が明日にでも潰れそうだったり、多額の税金滞納をしていて入金された売掛金が税金で徴収されそうだったりすると、2社間ファクタリングは利用できません。2社間ファクタリングは売掛債権の回収を利用者がおこなうので、利用者による不払いリスクがあるためです。

この場合でも、3社間ファクタリングなら利用できます。ファクタリング契約が成立した時点で、債権の回収権利がファクタリング業者に移るため、利用者が倒産しても、ファクタリング業者は売掛先から資金回収ができるためです。

償還請求権なしのファクタリングは売掛先が倒産しても損をしない

ファクタリング契約が完了した場合、その売掛債権の不払いリスクを負うのはファクタリング業者です。たとえば、ファクタリング後に売掛先が倒産した場合、利用者は1円も支払う必要はありません。ファクタリング契約時に売掛債権分の代金を支払ってもらっているので、まったく損は出ない計算になります。

そのため、ファクタリングは売掛先の倒産に対するリスクヘッジとしても利用可能です。もちろん、ファクタリング業者は契約時に売掛先の信用状況をよく調べるため、潰れることはめったありません。しかし、最近起きた「新型コロナの流行」や「ロシアのウクライナ侵攻」のような突発自体で取引先が潰れてしまうケースでも、事前にファクタリングをしていれば損をしないですみます。

ファクタリングのデメリット

ファクタリングのデメリットとしては、次のようなものがあります。

- 手数料が高い

- 売掛債権の額までしか資金調達できない

では、ファクタリングの欠点について、詳しく見ていきましょう。

ファクタリングは年利で計算すると銀行融資より手数料が高い

金融機関の融資は、「利息制限法」によって、厳しく利息の上限が決められています。100万円以上の融資なら、年率「15%」まで、10万円以上で100万円未満なら年率「18%」まで、10万円未満の融資でも年率「20%」までの利息しか許されていません。

しかしファクタリングには、こうした制限がないため、年率にするととんでもない数値になっていることがよくあります。たとえば1カ月後の売掛債権のファクタリングで、手数料20%を取るファクタリング業者がいますが、これは年率にすると、240%というすさまじい利息です。

ファクタリングでは保証人をつけられませんし、ファクタリング業者が大きなリスクを負って商売をしているため、高額な手数料を取ることは仕方がありません。しかし、ファクタリングに頼りすぎると、手数料によって会社の経営が圧迫される可能性がある、ということは考えておいたほうがよいでしょう。

売掛債権の額より少ない資金しか調達できない

ファクタリングは、売掛債権を売却するものです。つまり、売掛債権を持っていないと、ファクタリングができません。また、調達できる現金の額も、売掛債権の額によって制限されます。たとえば100万円の売掛債権しか持っていない場合は、100万円未満の資金しか手に入れられません。

ファクタリングでは必要とする資金を集められないというケースもありますので、ファクタリングさえあれば資金調達は万全と考えるのは危険です。あくまで、資金調達方法の1つとしてバランスよく利用するのが賢明でしょう。

ファクタリングを利用する際の注意点

ファクタリング利用時の注意点としては次のようなものがあります。

- ファクタリングサービスには法人用と個人事業主用がある

- 利用できる金額はファクタリングサービスごとに違う

- ファクタリングにも掛目がある

- 債権譲渡登記が必要かどうかはファクタリング業者ごとに異なる

では、ファクタリング利用時に注意すべきポイントについて、詳しく見ていきましょう。

ファクタリングサービスには法人用と個人事業者用に分かれる

ファクタリングサービスには、法人向けと個人向けファクタリングがあります。法人専用のファクタリングサービスを個人事業主やフリーランスが使うことはできませんから、自分の立場にあったファクタリングサービスを探してみてください。

ただし、法人でも個人事業主でも使えるファクタリングサービスも存在します。

しかしどちらかに特化したサービスは、ファクタリングの条件が優れていることが多いため、利用する際は、自分に適したおすすめのファクタリングから調べてみましょう。

なお、個人事業主ではなく、フリーランスのファクタリングは数が少なく、限られたものしか存在しません。また、手数料も高く設定されていることが多くなっていますから、利用には注意が必要です。

ファクタリングサービスごとに売掛債権の買取上限額がある

売掛債権であれば、いくらであってもファクタリングできる、というわけではありません。それぞれのファクタリングサービスでは、利用できる売掛債権の金額が決まっています。利用可能金額には上限だけでなく下限もあり、一般的ファクタリングサービスの下限は30万円程度です。これより安い売掛債権は、基本的には取り扱ってもらえません。

上限は、数百万円、数千万円、数億円などさまざまで、中には無制限で取り扱っているファクタリング業者も存在します。上限にしろ下限にしろ、自分の売掛債権を利用できるファクタリングサービスを使うのが大切です。

ただし、上限に関しては、複数のファクタリングサービスを使うことによって補うこともできます。1つの売掛債権を、「分割」してファクタリングすることも可能なのです。とはいえ、手続きが面倒になるので、なるべくなら1つの業者でファクタリングした方が楽なのは間違いありません。

掛目が存在するので売掛債権100%で取引してくれる業者を選ぶ

100万円の売掛債権を持っていて、手数料が5%なら、95万円を手に入れられる、という考えは必ずしも正解ではありません。なぜなら、ファクタリングにも「掛目」があり、全額をファクタリングしてもらえるわけではないからです。

たとえば、掛目を80%に設定しているファクタリング業者の場合、100万円の売掛債権を持っていても、80万円分しかファクタリングしてもらえません。そこから手数料の5%が引かれ76万円が手に入れられる金額になります。

ただしファクタリング業者の中には、掛目なしで、売掛債権を100%の額で取引してくれるところもありますので、なるべく多額の現金を手に入れたい場合は、掛目にも気をつけてファクタリング業者を選んでみてください。

債権譲渡登記が必要かどうかは重要!売掛債権の2重譲渡は違法

債権譲渡登記は、売掛債権が譲渡されたことを証明するものです。2重譲渡詐欺などを防ぐために、多くのファクタリング業者が、契約時に債権譲渡登記を必要としています。しかし債権譲渡登記をすると手間がかかりますし、普通、登記費用は利用者持ちのため、金銭面でも大きな負担です。

そのため、可能なら債権譲渡登記が不要なファクタリング業者を選んだほうが、メリットが大きくなります。ただし、債権譲渡登記を無しにしているファクタリング業者は、リスクに見合うよう手数料を高くしてあるケースも見受けられるため、各条件をよく比較して利用するファクタリング業者を選ぶのが大事です。

また、債権譲渡登記は法人しかできないため、個人事業主には関係ありません。この債権譲渡登記ができないということが、個人事業主を利用不可にするファクタリング業者が多い理由になっています。

ファクタリングに関するよくある質問とその回答

- ファクタリングに支払い義務はありますか?

-

ファクタリングの場合、売掛先が倒産しても、利用者側に支払義務は発生しません。なぜなら、償還請求権が付いていないからです。

売掛先からの支払いがあった場合は、当然、そのお金をファクタリング業者へ支払う義務があります。なぜなら、ファクタリングでは、売掛債権の譲渡契約を結ぶとともに、売掛債権の「回収委託契約」も結んでいるからです。売掛先からの入金をファクタリング業者にまわさなければ、「横領罪」に問われてしまいます。

分割払いも不可能で、支払日に一括でファクタリング業者に入金しなければいけません。支払いができなければ、売掛先に確認の連絡がいき、ファクタリングを使ったことがバレてしまいます。さらに期日に支払いをおこなわなかった場合、「遅延損害金」が発生するというリスクもあるため、取引先から入金されたら即座にファクタリング業者に入金することが重要です。

- 利用者ではなくファクタリング会社のリスクを教えて下さい

-

ファクタリングでは、利用者だけでなくファクタリング会社も大きな「リスク」を負っています。だからこそ手数料が高くなってしまうわけです。

まず、買い取った売掛債権の売掛先が、期日にお金を支払わないというリスクがあります。売掛先が倒産した場合はもちろんですが、売掛先の資金繰りがうまくいかなかった場合や、売掛先が利用者の請求内容に納得せずに支払いを保留した場合も、ファクタリング会社が損を被ることになります。

利用者は、回収委託契約を結んでいるため、売掛先から売掛金を回収する義務がありますが、仮に支払いがおこなわれなくても利用者自身は損をしないため、熱心に請求してくれないかもしれません。

さらに売掛先が期日に支払いをしたとしても、利用者がファクタリング会社にお金を支払わないこともあります。たとえば、売掛先の入金があった時点で、利用者が夜逃げしてしまえば、ファクタリング会社は丸損です。あるいは利用者が税金滞納していた場合など、回収した資金を国に取られてしまい、ファクタリング会社にお金が渡されないこともあります。なぜなら税金には「国税優先の原則」があるため、最優先で徴収されてしまうためです。

ここまでは、売掛先と利用者の信用リスクですが、これに加えて、利用者、もしくは利用者と売掛先が共謀して、ファクタリング会社を詐欺にかけるリスクまであります。実際に、詐欺によってファクタリング会社が1億円を超える被害を受けた事例も存在するのです。

よくある詐欺は「二重譲渡」で、同じ売掛債権が複数のファクタリング会社に売られることがあります。たとえば、100万円の売掛債権があるとして、3つのファクタリング会社とファクタリング契約を結べば、利用者は300万円近くの資金を調達可能です。しかし売掛金の支払日になっても100万円しか利用者に振り込まれないため、ファクタリング会社側が売掛債権を回収するのは困難になります。この二重譲渡を防ぐために、多くのファクタリング会社は「債権譲渡登記」を利用者に要求しているのです。債権譲渡登記さえしておけば、債権の所有権が証明されるので、たとえ二重譲渡が起こっていても、自社が優先的に資金回収可能。

また、「架空請求詐欺」のリスクもあります。存在しない請求書を「捏造」して、ファクタリングをする利用者がいるのです。プロの詐欺師が架空請求をすることももちろんあるのですが、一般の利用者が、苦し紛れに架空請求をおこなうことも珍しくありません。審査時間を抑えてスピーディーなファクタリングを心がけているファクタリング会社ほど、こうした架空請求詐欺に引っかかる危険性が高くなります。

2社間ファクタリングでは、売掛先に債権譲渡の通知をおこなわないために、二重譲渡詐欺や架空請求詐欺を見抜くことが難しくなっているのです。

さらに「計画倒産詐欺」に騙されるリスクもあります。これは、利用者と売掛先が共謀しておこなう詐欺です。ファクタリング契約をおこない、利用者がファクタリング会社から入金を受けてから、売掛先が倒産してしまえば、売掛債権の支払いをする必要がなくなります。

この計画倒産詐欺をファクタリング会社側が見抜くのは非常に困難です。利用者と売掛先が過去に何度も取引をしていて、しっかりと支払いもおこなわれていれば、ファクタリングをおこなうための要件を満たしてしまいます。まともなファクタリング申込みと、計画倒産詐欺を企んだ申込みでは、見た目上の違いがないため、詐欺を見抜くのは容易ではありません。

売掛先の信用調査で計画倒産詐欺を防げると思う人もいるかもしれませんが、まだ経営状態に余裕がある状態で、むりやり売掛先が倒産する場合は、察知するのは不可能に近くなります。

ファクタリングでは担保や保証人を付けられないため、これらのリスクに対応することもできません。そのため、ファクタリングはサービスを提供している側も大きなリスクを負うものだと言えます。

よく言われる「ファクタリング」とは、売掛債権をファクタリング会社に売却して、資金を調達する「買取型ファクタリング」です。ただしそれ以外にも、売掛債権の支払いを保証する「保証型ファクタリング」なども存在します。

買取型ファクタリングを使えば、「短い時間」での資金調達が可能です。もっとも早いファクタリングサービスを使えば、申しから数時間で売掛債権の現金化ができます。また、「担保・保証人不要」「売掛先が倒産しても返済義務無し」といったメリットもあります。さらにファクタリングをする場合に重要なのは、売掛先の信用なので、利用者自身の信用が低くても高い確率で利用可能です。

ファクタリングのデメリットとしては、融資による利息よりも「手数料」が高くなってしまうというものがあります。ファクタリングは利息制限法による制限を受けていないために、ファクタリングを使いすぎていると、会社の資金繰りが悪化してしまう危険性もあるでしょう。

メリットとデメリットから考えると、ファクタリングは「緊急時」の資金調達方法として使うのが賢明です。