「新しく作った名刺の代金、どの勘定科目で処理すればいいの?」

「消耗品費と広告宣伝費、どちらを使うのが正解?」

ビジネスの必需品である名刺ですが、いざ帳簿をつけるとなると、どの科目に分類すべきか迷ってしまう方は多いのではないでしょうか。

名刺作成費は「消耗品費」として処理するのが一般的ですが、実は使用目的や会社のルールによっては「広告宣伝費」や「印刷製本費」が適切なケースもあり、一概にどれか一つとは言い切れません。

もし適当に科目を選んでしまうと、年度ごとに集計結果がバラバラになり、正確なコスト分析ができなくなるほか、税務調査で管理のずさんさを指摘されるリスクも少なからず存在します。

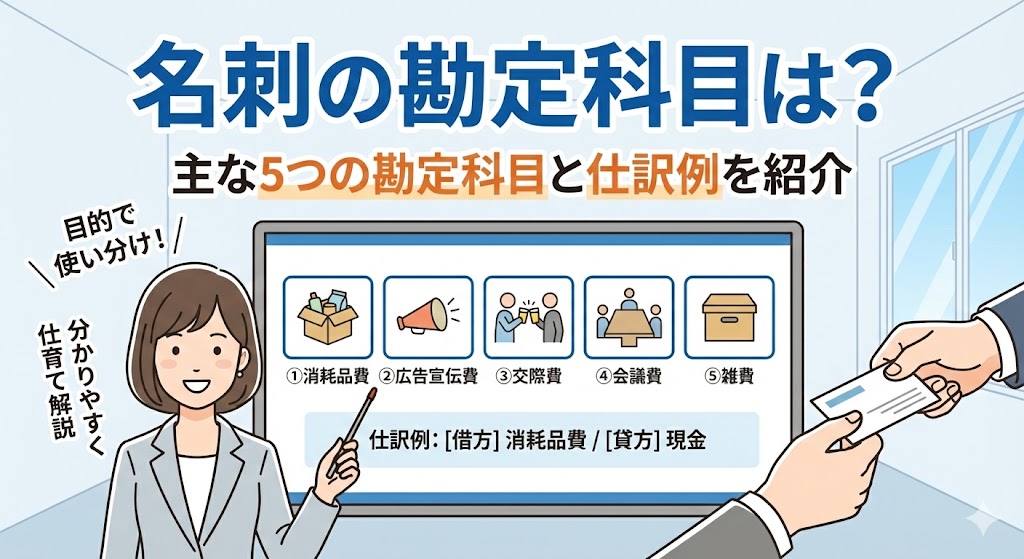

この記事では、名刺の仕訳に使用できる主な5つの勘定科目と、自社に最適な科目を選ぶための判断基準、ケース別の具体的な仕訳例についてわかりやすく解説します。

【この記事でわかること】

- 名刺の勘定科目は、会社の規模や管理方針、名刺の使用目的によって大きく5つに別れる

- 仕訳例をもとに自社の帳簿の付け方がすぐにわかる

- 名刺に関わるクラウドサービスやWebサービスは仕訳が異なる

名刺管理ソフトやデザイン料などの関連費用の扱いについても触れていますので、この記事を参考に迷わず正確な経理処理を行いましょう。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

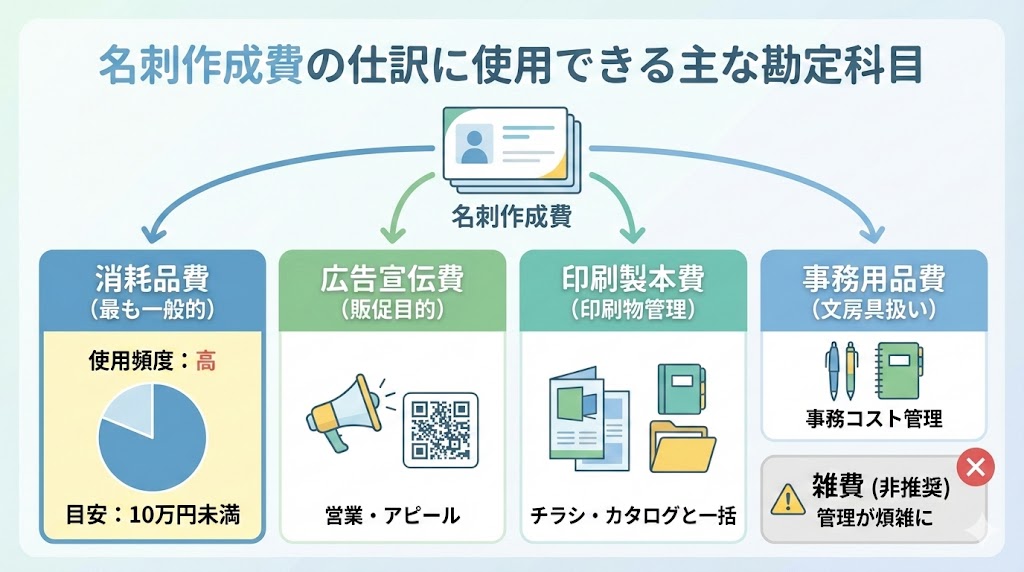

名刺作成費の仕訳に使用できる主な勘定科目5つ

名刺代の仕訳には「これを使わなければならない」という唯一の正解はありません。会社の規模や管理方針、名刺の使用目的によって複数の選択肢が存在します。

一般的には「消耗品費」が使われることが多いですが、状況によっては「広告宣伝費」や「印刷製本費」などが適している場合もあります。

ここでは、名刺作成費の仕訳に使用できる主な勘定科目と、それぞれの科目がどのようなケースに適しているのかを詳しく解説します。

- 消耗品費

- 広告宣伝費

- 印刷製本費

- 事務用品費

- 雑費

自社の状況に最も合う科目を選ぶための参考にしてください。

消耗品費 | 最も一般的によく使われる

名刺の作成費用を仕訳する際、最も頻繁に使用される勘定科目が「消耗品費」です。

消耗品費とは、使用可能期間が1年未満の物品や、取得価額が10万円未満の少額な物品を購入した際に用いられる科目です。

名刺は取引先に配ることで消費していく性質のものであり、また1箱あたりの作成コストも数千円程度と安価であるため、この定義に完全に合致します。

多くの会計ソフトでも、名刺代のデフォルトの仕訳先として消耗品費が設定されていることが多く、特段の理由がなければこの科目を選んでおけば間違いありません。

中小企業や個人事業主の多くがこの方法を採用しており、事務用品や日用雑貨などと一緒に経費計上することで、経理処理をシンプルに保つことができます。

ただし、消耗品費の総額が大きくなりすぎて管理しづらい場合は、補助科目を設定するなどの工夫が必要です。

広告宣伝費 | 販促や営業目的が強い場合の

名刺を単なる連絡先交換のツールとしてではなく、積極的な営業活動や販売促進の手段として活用している場合には、「広告宣伝費」として計上することが適しています。

例えば、名刺の裏面に主力商品の写真を大きく掲載したり、キャンペーンサイトへのQRコードを目立つように配置したりしているケースが該当します。

また、飲食店や美容室などで見られる、クーポン機能を兼ね備えたショップカードのような名刺も、広告宣伝費としての性質が強いです。

このように、不特定多数の人に対して自社の商品やサービスをアピールする目的が明確な場合は、広告宣伝費を選択することで、営業活動に投じたコストを把握しやすくなります。

経営分析の観点からも、販促費としての名刺代を明確に区分することは、費用対効果を測定する上で有効な手段となります。

印刷製本費 | 印刷物として管理する場合の

社内でチラシ、パンフレット、カタログ、封筒などの印刷物を多用しており、それらのコストを一括管理したい場合には、「印刷製本費」を使用するのが効率的です。

名刺も紙に情報を印刷して作成するものであるため、物理的な性質としては印刷製本費に含まれます。

特に、デザイン会社や印刷業者に対して、名刺だけでなく会社案内やリーフレットの作成もまとめて依頼している企業では、請求書が一本化されることがよくあります。

そのような場合、名刺代も含めて印刷製本費として計上すれば、仕訳のたびに科目を分ける手間を省くことが可能です。

印刷コスト全体を把握したい企業に適した科目です。

事務用品費 | 文房具の一部として扱う

企業の経理ルールによっては、「消耗品費」の範囲が広くなりすぎることを防ぐために、「事務用品費」という科目を設けて名刺代を処理することもあります。

消耗品費には、パソコン周辺機器から清掃用具、ティッシュペーパーに至るまで多種多様な物品が含まれるため、金額が膨らみやすく内訳が見えにくくなる傾向があります。

そこで、ボールペンやノート、コピー用紙といった事務作業に直結する費用を「事務用品費」として独立させ、その中に名刺代も含めるという考え方です。

名刺はオフィスワークや営業活動に不可欠な事務用備品の一種であるため、この分類も合理的です。

事務コストの推移をより詳細にモニタリングしたい場合や、部門ごとの予算管理を厳密に行いたい大企業などで採用されることが多い方法です。

自社の勘定科目体系に事務用品費がある場合は、検討の価値があります。

雑費 | 管理が煩雑になるため非推奨

名刺代の仕訳において、「雑費」を使用することは極力避けるべきです。

雑費は、他のどの勘定科目にも当てはまらない少額な費用や、発生頻度が極めて稀な一時的な費用を処理するための「その他」の科目です。

名刺作成費は、事業を継続する上で定期的かつ反復的に発生する経費であり、その性質は明確です。

消耗品費や広告宣伝費といった適切な受け皿があるにもかかわらず、安易に雑費として処理してしまうと、経費の内容が不明瞭になります。

決算書において雑費の金額が大きすぎると、税務署や金融機関から「使途不明金が含まれているのではないか」と疑念を抱かれる原因になりかねません。

また、後から経費の見直しを行う際にも、雑費の中に何が含まれているかをいちいち確認する必要が生じ、管理が非常に煩雑になります。

会計処理の透明性を高めるためにも、名刺代は具体的な勘定科目で処理しましょう。

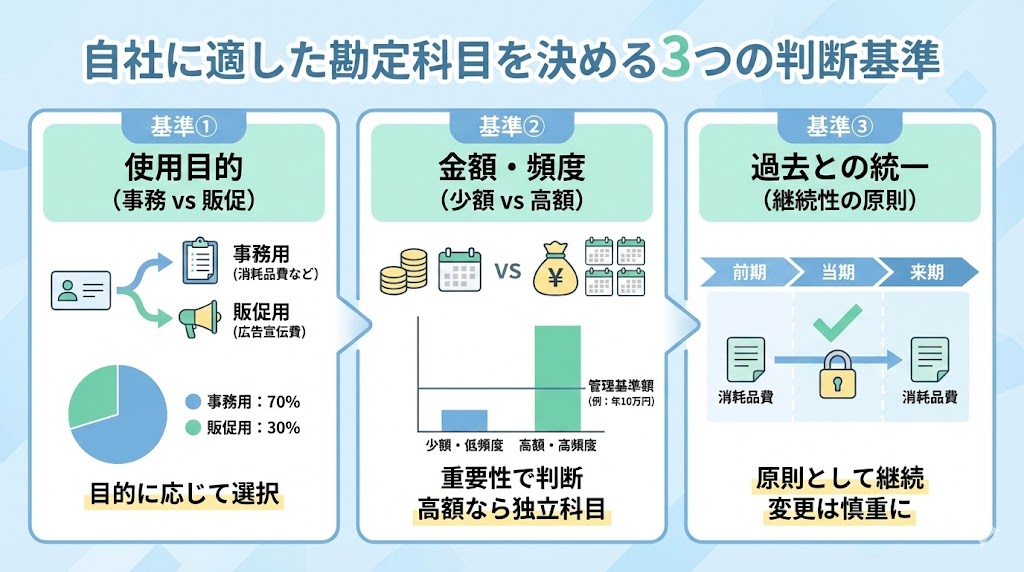

自社に適した勘定科目を決める3つの判断基準

名刺代の勘定科目には複数の選択肢があるため、どれを選ぶべきか迷ってしまうことがあります。

基本的にはどの科目を選んでも税務上の問題は発生しませんが、一度決めた科目は継続して使用することが求められます。

そのため、最初に自社の方針に合った科目を慎重に選定することが非常に重要です。

ここでは、自社に適した勘定科目を選ぶための具体的な3つの判断基準について解説します。

- 名刺の使用目的や重視するポイントで選ぶ

- 金額の大きさや使用頻度から選ぶ

- 過去の会計処理と統一して選ぶ

基準①名刺の使用目的や重視するポイントで選ぶ

勘定科目を選ぶ際の最初の基準は、名刺をどのような目的で使用しているかという点です。

単に氏名や連絡先を伝えるための事務的なツールとして名刺を使用しているのであれば、「消耗品費」や「事務用品費」が最も適しています。

多くの企業ではこのケースに該当し、管理も容易であるため消耗品費が選ばれます。

一方で、名刺を積極的な営業ツールや販促媒体として位置づけている場合は、「広告宣伝費」を選ぶのが合理的です。

例えば、QRコードからウェブサイトへの誘導を狙ったり、商品写真を掲載して認知拡大を図ったりする場合です。

自社が名刺に何を求めているか、どのような意図で作成しているかを整理し、その実態に最も近い勘定科目を選定しましょう。

基準②金額の大きさや使用頻度から選ぶ

名刺作成にかかる金額の大きさや、発注の頻度も勘定科目を選ぶ重要な判断材料になります。

従業員数が少なく、名刺の作成頻度が年に数回程度で、金額も少額であるならば、「消耗品費」や「事務用品費」に含めて処理するのが簡便です。

このような場合、わざわざ名刺のために新しい勘定科目を作ったり、厳密に科目を分けたりする必要性は低いと言えます。

逆に、従業員数が多く、頻繁に名刺を作成し、年間の名刺作成コストが高額になる企業では、管理の必要性が高まります。

名刺代だけで数十万円、数百万円といった規模になる場合は、「印刷製本費」などの科目を独立して使用し、コストを可視化することが望ましいでしょう。

金額的重要性が高い場合はより詳細に管理できる科目を選び、重要性が低い場合は一般的な消耗品費として処理するという基準で判断します。

基準③過去の会計処理と統一して選ぶ

勘定科目を選定する上で、過去の会計処理との統一性は非常に重要な基準です。

企業会計には「継続性の原則」というルールがあり、一度採用した会計処理の原則や手続きは、正当な理由がない限り毎期継続して適用しなければなりません。

前期までは消耗品費として処理していた名刺代を、当期から急に広告宣伝費に変更すると、期間ごとの比較が困難になります。

経費の推移を正しく把握できなくなり、経営分析に支障をきたす恐れがあります。

したがって、既に名刺代の処理実績がある場合は、原則として過去に使用していた勘定科目をそのまま踏襲してください。

もし、組織変更や管理方針の刷新などでどうしても勘定科目を変更したい場合は、その期首から一貫して変更後の科目を使用し、変更の理由を明確にしておく必要があります。

新たに事業を始めた場合は、将来を見据えて慎重に決定しましょう。

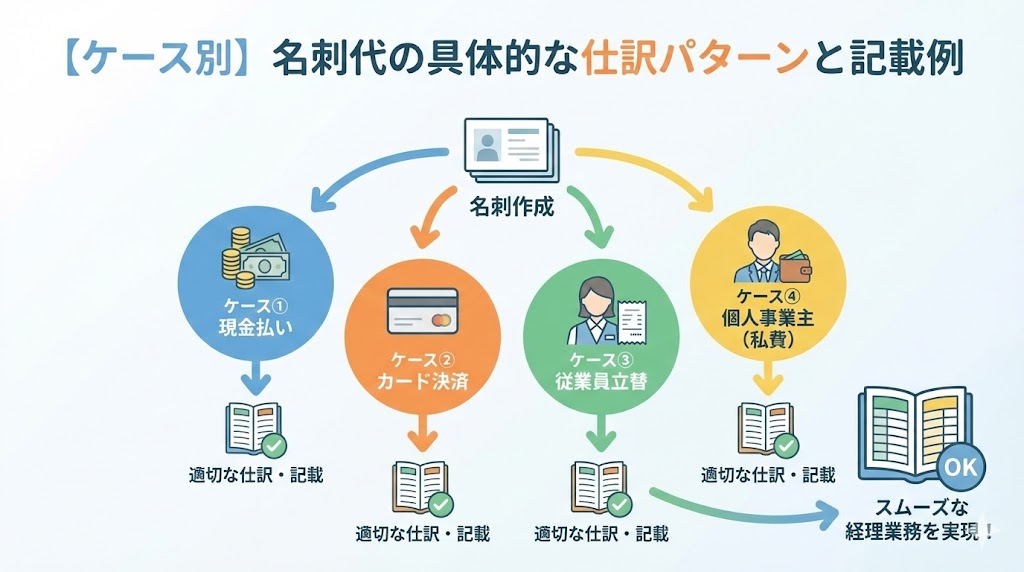

【ケース別】名刺代の具体的な仕訳パターンと記載例

勘定科目が決まったら、次は実際の取引に合わせて正しく仕訳を行う必要があります。

ここでは、実務で頻繁に遭遇する4つの具体的なケースを取り上げ、それぞれの仕訳パターンと摘要欄への記載例を紹介します。

- 消耗品費として現金で支払った場合の仕訳

- クレジットカードで決済した場合の仕訳(未払金)

- 従業員が立て替えて後日精算した場合の仕訳

- 個人事業主がプライベート資金で支払った場合の仕訳

また、以下の表は、各ケースにおける借方・貸方の科目例をまとめたものです。ぜひ参考にしてください。

| ケース | 借方科目 | 貸方科目 | 摘要欄の記載例 |

| 現金払い | 消耗品費 | 現金 | 名刺作成代(〇〇氏分) |

|---|---|---|---|

| カード決済 | 消耗品費 | 未払金 | 名刺代(カード決済) |

| 従業員立替 | 消耗品費 | 未払金/現金 | 名刺代(〇〇立替分) |

| 個人事業主 | 消耗品費 | 事業主借 | 名刺代(事業主立替) |

ケース①消耗品費として現金で支払った場合の仕訳

名刺を作成し、その代金を現金で支払った場合の仕訳は、勘定科目には、自社で定めた「消耗品費」などを使用し、貸方には「現金」を記入します。

例えば、名刺作成代金5,500円(税込)を店頭で現金払いしたとします。この場合、借方に「消耗品費5,500円」、貸方に「現金5,500円」と記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 5,500円 | 現金 | 5,500円 |

摘要欄には、「名刺作成代(〇〇氏分)」や「名刺印刷費」など、支出の内容が具体的に分かるように記載してください。

また、銀行振込で支払った場合は、貸方の勘定科目を「普通預金」や「当座預金」にします。

振込手数料を自社が負担した場合は、名刺代とは別に「支払手数料」として仕訳を分けるのが一般的です。

もし、振込手数料込みの金額で請求されている場合は、全額を消耗品費として処理しても問題ありません。

ケース②クレジットカードで決済した場合の仕訳(未払金)

法人カードなどのクレジットカードで名刺代を支払った場合は、代金の引き落としまでにタイムラグがあるため注意が必要です。

カード決済を行った時点では現金は動いていないため、「未払金」という勘定科目を使って処理します。

例えば、名刺代11,000円をクレジットカードで決済した場合、決済日の日付で借方に「消耗品費 11,000円」、貸方に「未払金 11,000円」と仕訳します。

その後、実際に銀行口座からカード代金が引き落とされた日に、未払金を消し込む仕訳を行うことも必要です。

借方に「未払金 11,000円」、貸方に「普通預金 11,000円」と記入することで、取引の記録が完了します。

【カード決済時(購入日)】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 11,000円 | 未払金 | 11,000円 |

【口座引き落とし時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 未払金 | 11,000円 | 普通預金 | 11,000円 |

摘要欄には「名刺代(カード決済)」やカード会社名を記載しておくと管理しやすくなります。

発生時と決済時の2回に分けて仕訳を行うのが原則であり、クレジットカードの利用明細書と領収書をセットで保存しておくことが重要です。

ケース③従業員が立て替えて後日精算した場合の仕訳

従業員が自分の現金や個人用クレジットカードで名刺代を一時的に立て替え、後日会社が精算するケースもよくあります。

この場合、会社としての費用が発生したのは名刺を購入した時点ですが、現金の支払いは精算時に行われます。

実務的には、経費精算書に基づいて精算を行った日付で仕訳を起票することが一般的です。

従業員に現金を渡して精算した場合、借方に「消耗品費」、貸方に「現金」として処理します。

もし、名刺の購入日から精算日まで期間が空く場合や、決算をまたぐ場合は、購入日に一度「未払金」を計上する必要があります。

購入日の日付で借方「消耗品費」、貸方「未払金(または立替金)」とし、精算日に借方「未払金」、貸方「現金」と仕訳します。

【従業員購入時(購入日)】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 〇〇円 | 未払金 | 〇〇円 |

【会社から従業員への精算時】

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 未払金 | 〇〇円 | 現金 | 〇〇円 |

摘要欄には「名刺代(〇〇立替分)」と記載し、誰の立替分かを明確にします。従業員から必ず領収書を受け取り、精算書と一緒に保管することを徹底してください。

ケース④個人事業主がプライベート資金で支払った場合の仕訳

個人事業主の場合、事業用の財布とプライベート用の財布が厳密に分かれていないことがあります。

事業用の名刺代を、プライベートな現金や個人のクレジットカードで支払った場合は、「事業主借」という勘定科目を使用します。

事業主借は、事業主個人から事業へ資金を借りたことを表す科目です。

例えば、名刺代3,300円を個人用のお金で支払った場合、借方に「消耗品費3,300円」、貸方に「事業主借3,300円」と仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 消耗品費 | 3,300円 | 事業主借 | 3,300円 |

この処理を行うことで、事業の経費として計上しつつ、事業資金の現金残高を減らさずに処理できます。

逆に、事業用のクレジットカードで個人的な買い物をした場合は「事業主貸」を使用しますが、名刺は事業用経費なので「事業主借」になります。

摘要欄には「名刺代(事業主立替)」などと記載しておくと分かりやすいでしょう。

名刺管理ソフトの勘定科目は?名刺の関連サービスの処理方法

近年では紙の名刺を作成するだけでなく、名刺管理ソフトやデジタル名刺などの関連サービスを利用する企業が急増しています。

これらの新しいサービスには、従来の名刺作成費とは異なる勘定科目が適用される場合があり、適切な判断が求められます。

ここでは、名刺管理ソフトや名刺に関連する様々なサービスの会計処理方法について、5つのパターンに分けて具体的に解説します。

- クラウド型名刺管理ソフトの月額利用料

- パッケージ(インストール)型ソフトの購入費

- 名刺入れや名刺フォルダーの購入費

- 名刺のデザイン料のみを支払った場合

- デジタル名刺の作成・利用費用

関連①クラウド型名刺管理ソフトの月額利用料

「Sansan」や「Eight」などのクラウド型名刺管理ソフトを利用する場合、毎月または毎年、定額の利用料金が発生します。

このようなクラウドサービスの利用料は、インターネットを介してデータの送受信や保管を行うための費用とみなされるため、通信費として処理するのが一般的です。

インターネット回線使用料やサーバー利用料と同様の考え方に基づき、借方に通信費、貸方に普通預金などを記入します。

また、企業によっては支払手数料や、SaaS利用料を管理するためのクラウドサービス利用料といった独自の科目を設定している場合もあります。

重要なのは、一度決めた科目を継続して使用し、みだりに変更しないことです。

もし、名刺管理機能に加えて顧客管理機能などが含まれており、営業支援システムの側面が強い場合は、システム関連費として処理することもあります。

しかし、基本的には通信費として計上しておけば実務上問題ありません。

関連②パッケージ(インストール)型ソフトの購入費

クラウド型ではなく、パソコンにインストールして使用するパッケージ型の名刺管理ソフトを購入した場合は、処理が異なります。

パッケージソフトは物品としての購入扱いになるため、基本的には消耗品費として処理し、購入時に一括して費用計上するのが原則です。

ただし、ソフトの購入金額が高額になる場合は注意が必要です。

購入価額が10万円以上になる場合は、固定資産として資産計上し、減価償却を行う必要があります。

名刺管理ソフトのような業務ソフトウェアの法定耐用年数は通常5年とされています。

中小企業者等の少額減価償却資産の特例が適用できる場合は、30万円未満であれば一括で経費計上することも可能です。

パッケージソフトの場合は、購入金額が資産計上の基準を超えていないかを必ず確認してください。

なお、保守契約などを別途結んでいる場合の保守料は、支払手数料や修繕費などで処理します。

クラウド型とは異なり、資産性が問われる点に留意してください。

関連③名刺入れや名刺フォルダーの購入費

名刺そのものではなく、名刺を収納するための名刺入れや名刺フォルダーを購入した場合も、経費として計上可能です。

これらのアイテムは事業活動に必要な備品であるため、勘定科目は消耗品費または事務用品費を使用します。

社員に支給するための名刺入れや、顧客から受け取った名刺を整理するためのフォルダーは、文房具と同様の扱いで問題ありません。

仕訳方法は名刺作成費と同様で、借方に消耗品費、貸方に現金などで処理します。

ただし、役員などが個人的な趣味嗜好で極端に高額なブランド物の名刺入れを購入した場合は、経費として認められない可能性があります。

事業に必要であり、社会通念上妥当な金額の範囲内であることが経費計上の前提です。

また、名刺整理ボックスやスキャナーなどの周辺機器も、少額であれば消耗品費として処理します。あくまで事業活動の遂行に直接関係のある備品購入に限られる点を忘れないようにしましょう。

関連④名刺のデザイン料のみを支払った場合

名刺の印刷とは別に、デザイナーに依頼して名刺のデザインのみを行ってもらい、デザイン料を支払ったケースです。

この場合、デザイン料は広告宣伝費または支払手数料として処理することが一般的です。

デザインには、企業のイメージアップや販促効果を高める意図が含まれているため、広告宣伝費としての性格を持ちます。

また、外部の専門家に対する報酬という意味合いで、支払手数料や外注費を用いることもあります。

もし、印刷費とデザイン料が合算されて請求されている場合は、まとめて消耗品費や印刷製本費として処理しても差し支えありません。

デザイン料のみが独立して請求された場合に、科目を分けるかどうかを判断してください。

源泉徴収が必要な個人デザイナーへの支払いの場合は、源泉所得税を差し引いて支払う必要があるため、税務上の手続きにも注意が必要です。

請求書の内訳をよく確認し、適切な科目を割り当ててください。

関連⑤デジタル名刺の作成・利用費用

デジタル名刺を作成するための初期費用や、物理的なNFCカードの発行費用は、消耗品費または広告宣伝費になります。

物理的なカードが存在する場合は消耗品費、オンライン上のプロフィール作成が主目的であれば広告宣伝費という使い分けも可能です。

また、デジタル名刺サービスの月額利用料が発生する場合は、クラウド型名刺管理ソフトと同様に通信費として処理します。

デジタル名刺は、紙の名刺に比べて情報の更新が容易であり、URLリンク機能などを持つため、広告宣伝ツールとしての性質がより強いと言えます。

そのため、導入目的が営業強化であるならば、初期費用も含めて広告宣伝費で統一管理するのも合理的な判断です。

新しいサービスであるため、従来の科目の定義に照らし合わせ、最も実態に近いものを選択してください。

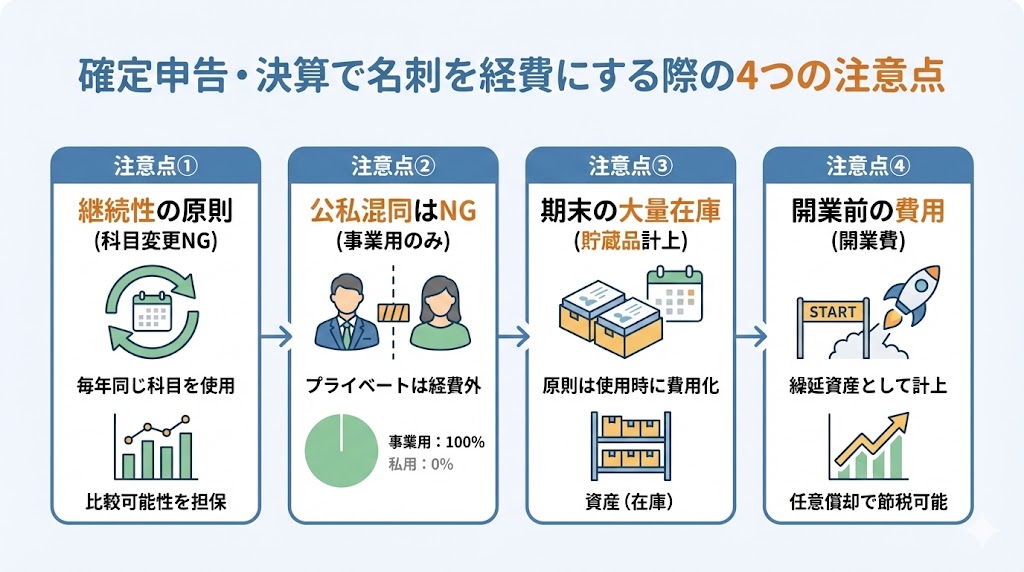

確定申告や決算で名刺を経費にする際の注意点

名刺代は経費として認められる正当な支出ですが、税務申告や決算処理においてはいくつか注意すべきポイントがあります。

不適切な処理を行うと、税務調査で指摘を受けたり、経費として否認されたりするリスクがあります。

ここでは、確定申告や決算において名刺を経費にする際に、特に気をつけるべき4つの注意点を解説します。

- 継続性の原則に従い勘定科目を変更しない

- 事業に関連しない個人的な名刺は経費にしない

- 期末に大量購入した未使用分は貯蔵品とする

- 開業前に作成した名刺代は開業費として扱う

これらのポイントを押さえておくことで、税務リスクを最小限に抑えることができるでしょう。

注意点①継続性の原則に従い勘定科目を変更しない

会計処理には継続性の原則という重要なルールがあり、一度採用した処理方法は原則として変更してはなりません。

これは、企業会計の比較可能性を担保し、恣意的な利益操作を防ぐための規定です。

名刺代の勘定科目についても同様で、ある年は消耗品費、翌年は広告宣伝費といったように、理由なく科目を変更することは避けるべきです。

科目が頻繁に変わると、経費の推移を正しく分析できなくなり、決算書の信頼性が損なわれます。

もし、事業規模の拡大や管理体制の変更など、正当な理由があって科目を変更する場合は、その理由を文書として残し、以降は変更後の科目を継続して使用する必要があります。

基本的には、最初に決めた勘定科目をずっと使い続けることが、最も安全で確実な方法です。

注意点②事業に関連しない個人的な名刺は経費にしない

名刺代を経費にするための大前提は、その名刺が事業のために使用されるものであるということです。

プライベートな活動、例えば趣味のサークルや個人的な交友関係で使用するための名刺作成費は、事業経費としては認められません。

これを経費に計上してしまうと、税務調査で私的費用の付け回しとみなされ、追徴課税の対象となる可能性があります。

特に個人事業主や、同族経営の会社役員などは、公私の区別が曖昧になりやすいため注意が必要です。

事業用とプライベート用を兼ねた名刺の場合も、事業での使用割合を合理的に説明できなければ、全額を経費にするのはリスクがあります。

注意点③期末に大量購入した未使用分は貯蔵品とする

決算期末や確定申告の直前に、節税目的などで大量の名刺を作成・購入するケースがあります。

しかし、原則として消耗品費は購入した時ではなく使用した時に経費となるものです。

期末に大量に購入し、まだ使用していない在庫が残っている場合は、その未使用分を貯蔵品という資産科目に振り替える処理が必要になります。

これを在庫計上といいます。

ただし、毎期一定量を購入し、経常的に消費しているような少額な消耗品については、購入時に全額を経費処理しても差し支えないという重要性の原則に基づく例外規定も存在します。

名刺は一般的に単価が安く、在庫管理の手間もかかるため、実務上は購入時に全額費用処理することが認められるケースが多いです。

とはいえ、明らかに数年分をまとめ買いしたような極端な場合は、在庫計上を求められるリスクがあることを理解しておきましょう。

注意点④開業前に作成した名刺代は開業費として扱う

個人事業主が開業する前や、会社を設立する前に名刺を作成した場合、その費用は通常の消耗品費ではなく開業費として扱います。

開業費は繰延資産の一種であり、支出した時に全額を経費にするのではなく、一旦資産として計上し、その後任意の期間で償却することができます。

名刺作成は営業開始に向けた準備行為であり、開業費の要件を満たす支出です。

特に個人事業主の場合、開業費は任意償却が認められているため、利益が出た年にまとめて経費に計上することで、節税調整に利用できるというメリットがあります。

仕訳としては、借方に開業費、貸方に事業主借となります。開業日以降に作成した名刺については、通常通り消耗品費として処理が必要です。

名刺の勘定科目に関するよくある質問

まとめ

名刺代の仕訳で最も一般的に使われるのは消耗品費ですが、名刺の用途や企業の管理方針によっては広告宣伝費や印刷製本費なども選択可能です。

重要なのは、自社の実態に合わせて適切な科目を一度決定し、その後は継続性の原則に従って同じ科目を使い続けることです。

また、近年のデジタル化に伴い、名刺管理ソフトやデジタル名刺などの関連サービスを利用する機会も増えています。

これらは通信費などで処理するケースが多く、従来の名刺代とは区別して考える必要があります。

本記事で紹介した判断基準や注意点を参考に、自社に最適な名刺の経理処理ルールを確立してください。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。