「源泉徴収票を提出してくださいと言われたけれど、個人事業主だから持っていない……」

「確定申告の時期なのに、クライアントから支払調書が届かなくて困っている」

会社員から独立したばかりの方や、副業で報酬を得ている個人事業主にとって、収入を証明する「源泉徴収票」の扱いは非常に分かりにくいものです。

結論から言えば、雇用契約のない個人事業主には原則として源泉徴収票は発行されません。

しかし、それに代わる公的な書類を正しく用意できないと、住宅ローンの審査に落ちたり、確定申告で払いすぎた税金の還付を受けられなかったりと、実務上の不利益を被るリスクがあります。

この記事では、個人事業主が源泉徴収票の代わりとして使える3つの重要書類や、書類が手元にない場合の具体的な対処法を徹底解説します。

さらに、自分が「源泉徴収をする側(義務者)」になった際の判断基準や、実務的な発行ルールについても詳しく紹介します。

正確な書類管理を通じて、スムーズな契約や節税を実現するためのガイドとして、ぜひ本記事を役立ててください。

1. freee会計

月額980円から利用でき、初心者でも家計簿感覚で直感的に操作できるクラウド型会計ソフト

2. マネーフォワード クラウド確定申告

月額900円から導入できるクラウド型ソフト。多くの外部サービスと連携できる高い拡張性を備えている

3. やよいの青色申告 オンライン

初年度0円でリスクなく試せるクラウド型ソフト。圧倒的なシェアと手厚いサポート体制が魅力

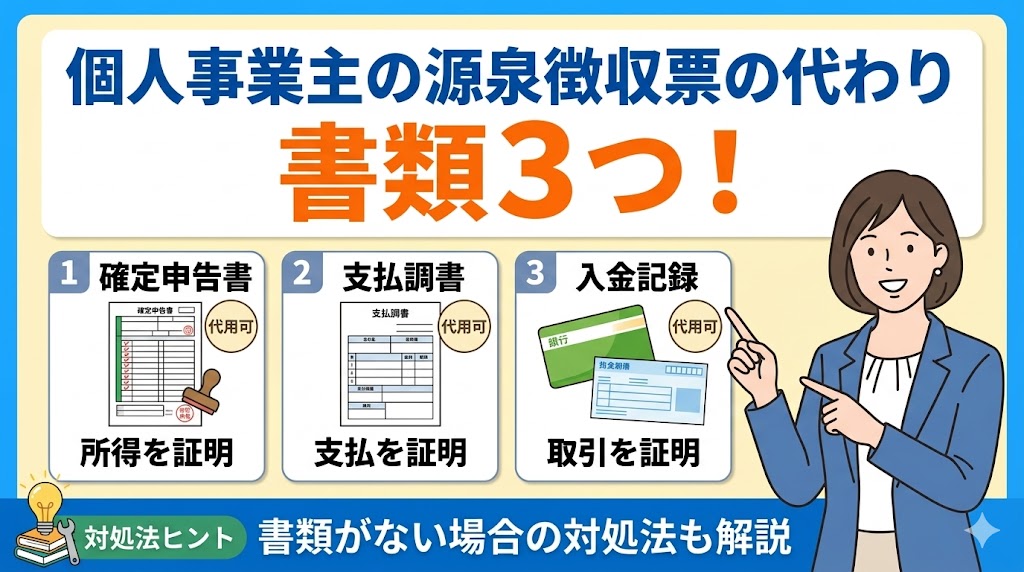

個人事業主で源泉徴収票がない!代わりとして利用できる書類3つ

個人事業主が自身の所得を証明する際、源泉徴収の代わりとなる書類には以下があります。

- 確定申告書の控え・所得証明書

- 支払調書・支払通知書

- 給与明細

源泉徴収票は雇用契約に基づく給与に対してのみ発行される性質のものであるため、事業所得を得ている立場ではそもそも発行されないのが基本です。

ここからは、源泉徴収の代わりとなる書類の特徴と使い道について詳しく解説します。

確定申告書の控え・所得証明書 | 年収を証明する書類として代用する

源泉徴収票の代わりとして、年収を証明する書類には「確定申告書の控え」「所得証明書」が代用できます。

例えば、個人事業主が住宅ローンや融資の審査、あるいは賃貸契約などで収入を証明する必要がある場合には、確定申告書の控えや所得証明書で代用可能です。

特に、電子申告(e-Tax)を利用している場合は、受信通知であるメール詳細を申告書のデータと一緒に印刷して添付することで、税務署の受領印がある紙の書類と同等の信頼性を確保できます。

また、市区町村の窓口で交付される「所得証明書」「課税証明書」も、公的機関が前年の所得額を正式に証明する書類であるため、確定申告書の控えだけでは不十分なケースにおいて補完が可能です。

これらの書類は過去数年分の収入推移を客観的に示すことができるため、金融機関などの審査においても役立ちます。

支払調書・支払通知書 | 源泉徴収された税額を確認・証明する

源泉徴収された税額を確認・証明する際には、支払調書・支払通知書で代用可能です。

取引先企業から送付される「支払調書」や「支払通知書」は、その年の一年間に支払われた報酬の総額や、あらかじめ差し引かれた源泉徴収税額が記載されています。

法律上、取引先には個人事業主に対して支払調書を発行して交付する義務はないものの、実務的な慣習として確定申告の時期に合わせて送付してくれる企業が多いです。

ただし、複数の企業と取引がある場合には全ての会社から書類が届くとは限りません。

確定申告などで税額を把握する際は、自身の帳簿や通帳の入金履歴と照らし合わせながら、未着の分も含めて正確な数値を集計していく作業が不可欠です。

支払調書に記載された源泉徴収税額は、確定申告時に前払い済みの税金として計上できるため、大切に保管しておく必要があります。

給与明細 | 源泉徴収票がない場合は給与明細で確定申告できる

会社から源泉徴収票が交付されない特別な事情がある場合、急ぎで確定申告を行う必要があるシーンでは、毎月の「給与明細」で申告手続きが可能です。

1月〜12月までの給与明細が全て揃っていれば、それらに記載されている支払額や所得税額を合算することによって、源泉徴収票に記載されるはずの数値を自ら算出することができます。

ただし、給与明細に基づいた申告を行う際には計算ミスが発生しないよう細心の注意を払う必要があります。

また、社会保険料の控除額なども明細から正確に拾い上げる必要があるため、書類が一部でも欠けていると正確な納税額を導き出せないため注意が必要です。

可能であれば、勤務先に対して改めて源泉徴収票の再発行を依頼するのが望ましいでしょう。

確定申告時に源泉徴収票が手元にない場合の対処法

確定申告の期限が迫っているにもかかわらず、源泉徴収票が手元にない場合には、次の対処法があります。

- 源泉徴収票を紛失した際は支払者に再発行を依頼する

- 発行を拒否された場合は「源泉徴収票不交付の届出書」を提出する

- 勤務先が倒産して発行されない場合は破産管財人や税務署へ相談する

それぞれ詳しく解説します。

対処法①源泉徴収票を紛失した際は支払者に再発行を依頼する

もし源泉徴収票を紛失してしまった場合には、給与の支払元である会社の担当部署に速やかに連絡を取り、書類の再発行を依頼するのが基本です。

源泉徴収票の再発行は支払者側の義務として法令で定められており、手続き自体も過去のデータを出力するだけで済む場合が多いため、丁寧な態度でお願いをすれば拒否されるようなケースは滅多にありません。

再発行を依頼する際には、単に紛失した旨を伝えるだけでなく、いつまでに手元に届く必要があるのかという具体的な期限を併せて提示することで、事務手続きをスムーズに優先してもらえる可能性が高まります。

また、郵送での受け取りには数日を要するため、急ぎの場合はPDFファイルなどのデジタルデータ形式で先に送付してもらうことができないか相談してみるのも賢い選択です。

対処法②発行を拒否された場合は「源泉徴収票不交付の届出書」を提出する

勤務先や取引先に対して源泉徴収票の発行を督促しているにもかかわらず、正当な理由なく拒否されたり連絡を無視されたりする場合には、税務署に対して「不交付の届出書」を提出する手段があります。

「源泉徴収票不交付の届出書」を所轄の税務署に提出することで、税務署から支払者に対して直接的な行政指導が行われることになり発行を促すことが可能です。

届出を行う際には、支払者の住所や名称だけでなく、これまでのやり取りの経緯や支払われた給与・報酬の概算額を記載する必要があるため、あらかじめ自身の通帳履歴などを整理して記録をまとめておきましょう。

対処法③勤務先が倒産して発行されない場合は破産管財人や税務署へ相談する

勤務先が倒産してしまい源泉徴収票の発行が物理的に困難な状況の場合は、破産管財人が選任されているかどうかを確認しましょう。

破産管財人が選任されている場合には、その管財人を通じて書類の発行を依頼することになります。

会社が消滅して連絡先が不明な場合や管財人もいないような困難なケースであっても、最終的には給与明細などの客観的な証拠資料を揃えることで、税務署の判断により申告を受け付けてもらえることがあります。

まずは最寄りの税務署の窓口へ電話したり直接足を運んだりして、勤務先が倒産したことを説明した上で、どのような代替書類を準備すれば受理してもらえるのか具体的なアドバイスを仰ぎましょう。

個人事業主に源泉徴収票が交付される条件の判定基準

個人事業主に源泉徴収票が交付される条件の判定基準として以下があります。

- 勤務先と雇用契約を結び給与として支払いを受けている

- 年末時点まで在籍している

それぞれ詳しく解説します。

基準①勤務先と雇用契約を結び給与として支払いを受けている

源泉徴収票の発行対象となる最大の判断基準は、支払者との間に明確な雇用契約が存在し、提供した労働の対価が税法上の「給与所得」に該当するかどうかです。

たとえ自分を個人事業主だと認識していても、勤務実態が会社の指揮命令下にあるアルバイトやパートと同じ扱いであり、雇用保険や社会保険が適用されるような働き方の場合は、源泉徴収票が交付されます。

一方で、あくまで対等な立場での業務委託契約であり、自身の裁量で仕事を進めて成果物に対して対価を得る形態であれば、それは給与ではなく「事業所得」となるため、原則として源泉徴収票は発行されない仕組みです。

まずは自身が結んでいる契約書の内容を再確認し、記載されている項目が「賃金・給与」なのか、それとも「報酬・外注費」なのかを把握することが大切です。

また、税務上の取り扱いにおいて、個人事業主が受け取る金銭が外注報酬として受け取る場合は、「支払調書」の対象となります。ただし、法律上は取引先が支払調書を送付する義務はありません。

基準②年末時点まで在籍している

個人事業主が源泉徴収票を受け取るためには、年末時点まで在籍している、あるいは中途退職時に会社側で発行事務が完了している必要があります。

特に、12月の年末調整のタイミングで会社に在籍している場合は、会社が従業員に代わって一年間の税額を計算し、その結果を反映させた「給与所得の源泉徴収票」を1月頃を目安に交付することになります。

中途で退職したケースでは、退職日から一ヶ月以内に源泉徴収票を発行することが法律で義務付けられていますが、事務の遅延などにより手元に届いていない場合は、改めて会社側へ進捗を確認しなければなりません。

源泉徴収票は会社が一方的に作成するだけでなく、受給者本人が記載内容を確認して初めて確定申告に活用できるものなので、発行のフローが正常に完了しているかを能動的にチェックする姿勢が大切です。

個人事業主が源泉徴収しなくていいケースは?源泉徴収の義務が発生する基準

個人事業主が源泉徴収の義務を負うのは、自分以外の誰かに給与を支払う「源泉徴収義務者」に該当する場合のみです。

原則、一人で全ての業務を完結させている独歩の事業主であれば、徴収の実務は不要です。

ここからは、個人事業主が源泉徴収の義務が発生する基準について詳しく解説します。しなくていいケースは?源泉徴収義務者になる基準

- 従業員や青色事業専従者に給与を支払うと源泉徴収の義務が生じる

- 弁護士などの専門家に報酬を支払う際も源泉徴収義務が発生する

- 常時2人以下の家事使用人に対する給与のみなら源泉徴収は不要

基準①従業員や青色事業専従者に給与を支払うと源泉徴収の義務が生じる

従業員や青色事業専従者に給与を支払う個人事業主は、源泉徴収の義務が生じます。

事業を拡大して正社員やパートタイマーを雇用し始めた場合、あるいは家族を青色事業専従者として給与を支払う場合には、雇用主として源泉徴収義務者の区分に該当し、税金の天引きが必要になります。

支払う給与の額が所得税の課税対象となるラインを超えている場合は、毎月の支払額から所定の税額を計算して預かり、そのお金を事業主が責任を持って国に納付しなければならないというルールです。

この義務を怠ってしまうと、後から税務署より本来徴収すべきであった税額の支払いを求められるだけでなく、延滞税などの附帯税が発生して事業資金を圧迫する恐れがあるため、給与計算には細心の注意が必要です。

源泉徴収の仕組みは、給与を受け取る側だけでなく支払う側にとっても適正な納税を実現するための重要な社会基盤であるため、雇用を開始した時点で速やかに所轄の税務署へ関係書類を提出しておきましょう。

基準②弁護士などの専門家に報酬を支払う際も源泉徴収義務が発生する

給与を支払っている源泉徴収義務者に該当する個人事業主が、税理士や弁護士、司法書士専門家に報酬を支払う際も、その支払額から源泉所得税を徴収して納める必要があります。

一方で、一人で事業を行っていて従業員に給与を支払っていない状態であれば、専門家への報酬支払いであっても源泉徴収を行う必要はなく、請求された総額をそのまま支払えば問題ありません。

この違いは、源泉徴収義務の有無によって判断が分かれる非常に間違いやすいポイントであり、自分が源泉徴収義務者であるかどうかによって、専門家から送られてくる請求書の形式も変わることになります。

もし徴収義務があるにもかかわらず天引きせずに支払ってしまうと、後から自身の負担で税金を納めなければならないという、二重の出費に繋がるリスクがあるため、自身の立場を常に正確に把握しておくべきです。

基準③常時2人以下の家事使用人に対する給与のみなら源泉徴収は不要

個人事業主の家庭生活において、お手伝いさんなどの家事使用人を雇用している場合、その人数が常時2人以下であれば、源泉徴収する義務は法律によって免除されています。

これは、小規模な家庭内雇用において煩雑な源泉徴収事務を課すことは現実的ではないという配慮に基づくルールです。

あくまで個人的な手伝いの範囲内であれば、税金の天引きを考える必要がありません。

しかし、その家事使用人が事業の運営に関わる業務を少しでも手伝っており、事業上の経費として給与を計上する場合には、一般的な従業員と同様の取り扱いになるため注意が必要です。

家事と事業の境界線が曖昧になりがちな個人事業主だからこそ、誰にどのような目的で給与を支払っているのかを明確に区分し、源泉徴収の要否を法令に照らして適切に判断しましょう。

個人事業主が源泉徴収票を作成・発行する際の実務的なルール

従業員を雇用している個人事業主が源泉徴収票を作成する際、次のようなルールを守る必要があります。

- 支払額や源泉徴収税額などの法令で定められた8つの項目を記載する

- 報酬が100万円を超える場合は超過分に高い税率を適用して計算する

- 徴収した所得税は原則として支払った月の翌月10日までに納付する

それぞれ詳しく解説します。

①支払額や源泉徴収税額などの法令で定められた8つの項目を記載する

源泉徴収票を作成する際、まず最も重要となるのは、法令で定められた基本8項目を正確に反映させることです。

- 支払額

- 給与所得控除後の金額

- 所得控除後の額の合計額

- 源泉徴収税額

- 控除対象配偶者の有無等

- 控除対象扶養親族の数

- 社会保険料等の金額

- 生命保険料の控除額

特に、源泉徴収税額は、復興特別所得税を含んだ正確な数値を記載しなければならず、もし計算に誤りがあると従業員の確定申告や住民税の決定に多大な悪影響を及ぼすことになってしまうため注意が必要です。

一つひとつの項目が従業員の生活を支える公的な証明書の一部となることを自覚し、国税庁が配布している手引きや作成ソフトを最大限に活用しながら、ミスを未然に防ぐ体制を整えましょう。

②報酬が100万円を超える場合は超過分に高い税率を適用して計算する

個人事業主が他者に報酬を支払う際、一回あたりの支払額が100万円を超えるケースでは、次のルールが発生します。

- 100万円までの部分:10.21%

- 100万円を超える部分:20.42%

例えば、200万円の報酬を支払う場合は、最初の100万円に対して10万2,100円、残りの100万円に対して20万4,200円、合計で30万6,300円の源泉所得税を天引きして計算しなければなりません。

この税率の変動を失念して一律に10.21%で計算してしまうと、本来納めるべき税額が大幅に不足することになり、後の税務調査で指摘を受けて多額の追徴課税を支払う羽目になるリスクが非常に高いです。

高額な案件を外部に依頼する際には、あらかじめ源泉徴収税額がいくらになるかを正確にシミュレーションし、受取人との手取り額に関する合意を明確にしておきましょう。

③徴収した所得税は原則として支払った月の翌月10日までに納付する

源泉徴収した所得税は、事業主が勝手にお金を使ってしまわないよう、給与や報酬を支払った月の翌月10日までに、金融機関や税務署の窓口を通じて国へ納付することが法律で厳格に義務付けられています。

ただし、従業員が常時10人未満の小規模な事業所であれば、「源泉所得税の納期の特例」の承認を受けることによって、年2回のまとめての納付に変更することができ、毎月の振込事務を大幅に軽減可能です。

源泉所得税の納期の特例を利用した場合でも、徴収した税金を使い込んでしまうと納付時期に多額の資金が必要になり、資金繰りを悪化させる原因となる注意し、自己管理を徹底すべきです。

納付期限を一日でも過ぎてしまうと、不納付加算税や延滞税といった重いペナルティが課せられることがあるため、カレンダーやリマインダーを活用して確実に期限内に手続きを完了させましょう。

報酬から源泉徴収をされる側の個人事業主が必要な対応

報酬から源泉徴収をされる側の個人事業主が把握しておくべき、必要な対応には以下があります。

- 請求書を作成する際に源泉徴収税額と消費税額を分けて明記する

- 副業所得が20万円以下でも住民税の申告のために書類を保管する

- 確定申告で源泉徴収された税額を正しく申告して還付を受ける

それぞれ詳しく解説します。

①請求書を作成する際に源泉徴収税額と消費税額を分けて明記する

取引先に対し、請求書を作成する場合は報酬金額だけでなく、源泉徴収税額と消費税額を分けて明記する必要があります。

差し引かれるべき源泉徴収税額と消費税額をそれぞれ項目を分けて明記することで、入金時の金額のズレを解消しトラブルを未然に防げます。

特に消費税については、税込金額から源泉徴収計算を行うのか、税抜金額から計算を行うのかを明確にしておかないと、1円単位での端数処理の違いが発生し、入金後の消込作業に多大な手間を要することになります。

多くの場合は、「税抜きの報酬額に対して10.21%の源泉徴収を適用」することが一般的ですが、取引先との事前の合意内容に従って、誰が見ても計算根拠が分かるような親切な請求書レイアウトを心がけましょう。

②副業所得が20万円以下でも住民税の申告のために書類を保管する

副業所得が20万円以下でも住民税の申告のために書類を保管しておきましょう。

所得税の確定申告において、副業としての所得が年間20万円以下であれば申告不要とされるルールがあります。

しかし、住民税については所得の多少にかかわらず全ての所得を申告しなければならない原則があります。

申告の際、源泉徴収票や支払調書といった収入を証明する書類が手元にないと、住民税の適正な計算ができなくなってしまうため、たとえ少額であっても関連する書類やメモは全て大切に保管しておくべきです。

住民税の申告を怠ってしまうと、後から市役所より所得の調査が入ったり、正しい住民税額が決定されないことで自治体のサービス利用に支障が出たりするなど、思わぬデメリットを被るかもしれません。

「所得税がかからないから書類は捨てても良い」と安易に判断するのではなく、公的な手続きにおいてはあらゆる証憑類が自身の潔白を証明できるよう、整理整頓を徹底しましょう。

③確定申告で源泉徴収された税額を正しく申告して還付を受ける

確定申告で源泉徴収された税額を正しく申告して還付を受けましょう。

源泉徴収された税額は、一年間の全ての経費を差し引いた後の最終的な所得に対して計算されるため、本来の所得税よりも多く支払われているケースが多いです。

そのため、個人事業主は確定申告を行うことでその差額を還付金として受け取れることが多々あります。

申告書の「源泉徴収税額」の欄に、一年間で取引先から天引きされた合計額を漏れなく記入することで、すでに納付済みの税金としてカウントされ、計算された税額からその分がマイナスされる仕組みです。

特に、経費が多くかかって事業所得が赤字になったり、所得控除の合計が所得を上回ったりした場合には、徴収された税金の全額が戻ってくることもあるため、還付申告は行っておきましょう。

まとめ

個人事業主は、給与所得者のように決まった形の源泉徴収票を手にすることは少ないです。

しかし、確定申告書の控えや所得証明書といった代替書類を適切に活用することで、あらゆるシーンで自身の所得を証明できます。

自身の所得区分が「事業所得」なのか「給与所得」なのかを冷静に見極め、それぞれに応じた正しい書類の準備や手続きを進められるようにしましょう。

また、自分自身が誰かに給与や報酬を支払う立場になった際には、源泉徴収義務を果たすことが社会的な責任となるため、税務知識のアップデートを怠らずに適正な納税管理を継続していく姿勢が強く求められます。

正しい知識を備えておくことで、税金にまつわる不安を解消し、本来の目的である事業の成長や自身のキャリア形成に全力で集中できる環境を整えていくことが大切です。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。