「今すぐお金が必要だけど、審査に通るか不安…」

「どこでもいいから、誰でも審査が通る即日融資先を教えて!」

急ぎで資金が必要なとき、審査への不安から「誰でも通る」という言葉にすがりたくなる方は少なくありません。

しかし、正規の貸金業者は法律で審査が義務付けられており、無審査で貸し付けることは絶対にありません。

もし「誰でも借りられる」と謳う業者がいれば、それは法外な金利や強引な取り立てを行う闇金である可能性が非常に高く、一度利用すると取り返しのつかないトラブルに巻き込まれる危険があります。

この記事では、即日融資に対応している大手消費者金融から、独自の基準で柔軟に審査を行う中小消費者金融まで、信頼できる12社を厳選して紹介します。

審査通過率を上げるための具体的なポイントや、どうしても審査に通らない場合の安全な現金化の手法についても解説しますので、ぜひ最後まで目を通してください。

※当サイトでは、アフィリエイトプログラムを利用し、各広告主から委託を受け広告収益を得て運用しております

「誰でも審査が通る」即日融資のカードローンは存在するの?

お金が必要な状況では、審査なしで即日融資を受けたいと考える人は多いかと思います。

しかし、法律では顧客の返済能力を調査することが義務付けられているため、審査を行わない貸付はあり得ません。

インターネット上で見かける「審査なし」「誰でも借りられる」といった広告は、法律を無視した違法業者の可能性が非常に高いです。

貸金業法により「審査なし」「無条件」での貸付は禁止

貸金業法第13条により、貸金業者は融資を行う際に必ず審査を実施しなければなりません。

この法律は、借り手の返済能力を超える貸付を防ぎ、多重債務者を発生させないことを目的としています。

具体的には、年収や勤務先、信用情報機関に登録されている借入状況などを確認するプロセスが必要です。

正規の貸金業者が「審査なし」や「無条件」で融資を行うことは法律違反となり、業務停止などの厳しい処分を受けます。

したがって、審査を行わずに即日融資ができると謳う業者は、正規の登録業者ではないということです。

利用者は、甘い言葉に惑わされず、法令を遵守している正規の消費者金融を利用する必要があります。

審査は利用者を守るための重要な手続きであることを理解しておくことが大切です。

誰でも借りられると謳う業者は違法な闇金(ヤミ金)の可能性が高い

「誰でも融資可能」「審査なしで即日振込」といった広告を出している業者は、ほぼ間違いなく闇金です。

闇金は国や都道府県の許可を得ずに営業しており、法外な高金利で貸付を行います。

一度でも関わると、法律で定められた上限を遥かに超える利息を請求されかねません。返済が遅れた場合には、暴力的な取り立てや嫌がらせを受けるリスクも非常に高いです。

最近では「ソフト闇金」と呼ばれる、対応が丁寧で利用しやすいように見せかけた業者も増えていると言います。

しかし、実態は違法な高金利業者であり、利用者を経済的に破綻させる危険な存在です。

正規の消費者金融で審査に落ちたとしても、絶対に闇金を利用してはいけません。

被害に遭わないためには、金融庁のWEBサイトで登録業者であるかを確認することが有効です。

審査が不安な人がローンを組む方法は?独自審査してくれる消費者金融を選ぶ

審査に通過できるか不安な場合でも、闇金以外の正規のルートで借り入れを検討する方法はあります。

一つ目は、柔軟で独自審査を行ってくれる大手消費者金融を選ぶことです。

大手消費者金融は、成約率などのデータを公表しており、比較的審査に通りやすい会社を見極める指標になります。例えば、アコムの成約率は40%前後です。

(参照:ローン・クレジットカード事業|アコム)

二つ目の選択肢として、中小消費者金融を利用する方法もあります。

中小消費者金融は、大手とは異なる基準で審査を行っており、過去の信用情報よりも現在の返済能力を重視する傾向があります。

また、希望借入額を少額に抑えることで、審査のハードルを下げることも可能です。

自身の状況に合わせて適切な業者を選ぶことで、融資を受けられる可能性は高まります。

まずは、自身の収入と返済計画を見直し、無理のない範囲で申し込みを行うことが大切です。

即日融資に対応!独自審査をスピーディにしてくれる大手消費者金融

急ぎでお金が必要な場合、まずは審査スピードが早く即日融資に対応している大手消費者金融を検討すべきです。

大手消費者金融は、AIを活用した自動審査システムを導入しており、最短数分から数十分で審査結果が出ます。

また、多くの利用者を抱えているため、審査データの蓄積が豊富で、適切な与信判断が行ってくれることが特徴です。

ここでは、特に審査通過率が高く、利便性に優れた大手消費者金融5社を紹介します。

| 消費者金融 | 審査時間 | 融資時間 | 金利 | 借入額 |

| プロミス | 最短3分 | 最短3分 | 年2.5%〜18.0% | 1万円~800万円 |

|---|---|---|---|---|

| アコム | 最短20分 | 最短20分 | 年3.0%~18.0% | 1万円~800万円 |

| アイフル | 最短18分 | 最短18分 | 年3.0%~18.0% | 1万円~800万円 |

| SMBCモビット | 最短15分 | 最短15分 | 年3.0%~18.0% | 1万円~800万円 |

| レイク | 最短15秒 | 最短15分 | 年4.5%~18.0% | 1万円~500万円 |

※融資時間はお申込み時間や審査状況によりご希望にそえない場合があります

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

各社の特徴を比較して、自身のニーズに合った借入先を選んでください。

①プロミス | 最短3分融資で上限金利も低い

- 融資スピード最短3分(事前審査は最短15秒)

- 借入利率は2.5%〜18.0%(実質年率)

- 初回利用の翌日から30日間無利息

※メールアドレス登録とWeb明細利用の登録が必要です - 原則として勤務先への在籍確認電話なし

- 「瞬フリ」で24時間365日最短10秒振込

プロミスは、申し込みから融資まで最短3分という驚異的なスピードを誇る消費者金融です。

※お申込み時間や審査によりご希望に添えない場合がございます

Webやアプリを使えば、24時間365日いつでも申し込みが可能で、土日祝日でも即日融資に対応しています。

※融資時間はお申込み時間や審査状況によりご希望にそえない場合があります

プロミスの大きな特徴は、上限金利が年17.8%という、他社の大手消費者金融(年18.0%)よりも低く設定されている点です。

また、初回利用時には30日間の無利息サービスが適用されます。

※メールアドレス登録とWeb明細利用の登録が必要です

この無利息期間は「初回利用日の翌日」から開始されるため、契約してすぐに借りなくても無駄になりません。

審査通過率も業界トップクラスで、多くの利用者から選ばれている実績があります。安定した収入があれば、アルバイトやパートでも申し込むことが可能です。

②アコム | 30日間金利0円ではじめての方にぴったり

- 契約手続きまで最短20分で完了

※お申込時間や審査によりご希望に添えない場合がございます。 - 自動契約機「むじんくん」を全国に多数設置

- 契約日の翌日から30日間金利0円(※はじめての方が対象)

- 原則、在籍確認の電話連絡なし

アコムは「はじめてのアコム」というキャッチフレーズで知られ、新規顧客への融資に積極的な消費者金融です。

申し込みはWeb完結に対応しており、最短20分で融資が可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

自動契約機(むじんくん)の設置台数も日本最大級であるため、カードをすぐに受け取りたい場合にも便利です。

契約日の翌日から30日間の金利0円サービス(※はじめての方が対象)を提供しており、短期の借入であれば利息負担なしで利用できます。

原則として勤務先への在籍確認の電話連絡を実施していないため、職場の同僚にバレる可能性が低いです。

返済方法も多彩で、インターネット返済やコンビニATMなどが利用でき、利便性が非常に高いです。

審査に不安がある人は、まずアコムの公式サイトにある「3秒診断」で審査に通る可能性があるかどうかを確認してみることを推奨します。

③アイフル | Web完結なら最短18分で融資が可能

- Web申込で融資まで最短18分

※お申込み時間や審査状況によりご希望にそえない場合があります - 原則、電話連絡なし・郵送物なし

- 銀行傘下に入らない独立系の柔軟な独自審査

- スマホアプリで借入・返済完結

- 契約日の翌日から30日間無利息

アイフルは、審査スピードに力を入れている独立系の消費者金融です。

Webからの申し込みであれば、最短18分で融資が可能であり、急な出費にも素早く対応できます。

アイフルの特徴は、銀行グループに属していないため、独自の柔軟な審査基準を持っていることです。

原則として電話による在籍確認を行っていないことを明言しており、プライバシーへの配慮も徹底されています。

郵送物を一切なしにできるWeb完結契約も可能で、スマホアプリを使えばセブン銀行やローソン銀行のATMで借入や返済ができます。

はじめての方なら最大30日間の無利息期間があり、利息を節約しながら利用開始が可能です。

女性専用ダイヤルや女性向け商品「SuLaLi」も展開しており、女性でも安心して利用できる環境が整っています。

急ぎで資金が必要な場合や、誰にも知られずに借りたい場合に最適な選択肢となります。

※貸付条件はこちら

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

④SMBCモビット | Web完結申込なら原則電話連絡なしにできる

- WEB完結申込なら原則電話連絡なし

- 本審査まで最短15分のスピード融資

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 - 返済でVポイントが貯まる・使える(1ポイント1円相当)

- 三井住友銀行ATMの手数料が無料

- 領収書や明細書の郵送なし(電子交付)

SMBCグループ「SMBCモビット」は、SMBCグループの信頼性と、Web完結サービスの利便性を兼ね備えたカードローンです。

「WEB完結申込」を利用すれば、原則的に電話連絡・郵送物なしで契約手続きがすべて完了します。

社会保険証や組合保険証を持っていることが条件となりますが、職場への電話を避けたい人にとっては大きなメリットです。

審査時間は最短15分と非常に早く、即日融資にも十分対応できます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

また、返済ごとにVポイントが貯まる独自サービスを行っており、貯まったポイントを返済に充てることも可能です。

三井住友銀行のATMなら手数料無料で利用できるため、三井住友銀行の銀行口座を持っている人には特にお得です。

無利息期間はありませんが、その分、バレにくさとスピードに特化したサービス設計となっています。

プライバシー重視で、スピーディーに借りたい人におすすめのカードローンです。

⑤レイク | Web申込なら最短15分融資かつ選べる無利息期間あり

- Web申込なら最短15分で融資可能

- 選べる無利息1. 借入額5万円まで180日間0円

- 選べる無利息2. Web限定で60日間全額0円

- SBI新生銀行グループの安心感

- セブン銀行ATMでスマホ取引可能(カードレス)

レイクは、Webからの申し込みで最短15分という驚異的な早さで融資が可能な消費者金融です。

21時(日曜日は18時)までに契約手続きが完了すれば、その日のうちに振込融資を受けられます。

レイク最大の特徴は、自身の利用状況に合わせて選べる無利息期間があることです。

Web申し込み限定で「60日間無利息」または「借入額5万円まで180日間無利息」のいずれかを選択できます。

特に少額の借入を希望する場合、5万円まで180日間無利息を選べば、半年間も利息がかかりません。

これは他社にはない強力なサービスであり、利息を抑えたい人にとって非常に魅力的です。

公式アプリ「レイクアプリ」を使えば、カードレスでセブン銀行ATMから取引ができ、利便性も申し分ありません。

どうしても今日中にお金が必要で、かつ返済負担を減らしたい人に最適です。

ブラックでも即日融資受けられる?審査が柔軟なおすすめの中小消費者金融

大手消費者金融の審査に落ちてしまった場合でも、中小消費者金融であれば即日融資を受けられる可能性があります。

中小消費者金融は、大手のような機械的なスコアリング審査ではなく、担当者の判断による独自の審査を行っています。

そのため、過去に金融事故がある「ブラック」の状態でも、現在安定した収入があれば審査に通るケースがあります。

ただし、中小消費者金融は大手ほど店舗数が多くないため、即日融資を受けるには条件がある場合が多いです。

例えば、平日14時までの申し込みや、特定の銀行口座の所有などが求められることがあります。

ここでは、即日融資に対応しており、柔軟な審査で知られるおすすめの中小消費者金融を紹介します。

| 消費者金融 | 審査時間 | 融資時間 | 金利 | 借入額 | WEB申込 |

| セントラル | 最短30分 | 最短即日 | 年4.8%~18.0% | 1万円~300万円 | 可 |

|---|---|---|---|---|---|

| アロー | 最短45分 | 最短即日 | 年15.0%~19.94% | 最大200万円 | 可 |

| いつも | 最短30分 | 最短45分 | 年4.8%~20.0% | 1万円~500万円 | 可 |

| フクホー | 最短30分 | 最短即日 (来店時) | 年7.3%~18.0% | 最大200万円 | 可 |

| フタバ | 非公表 | 最短即日 | 年14.959%~19.945% | 1万円~50万円 | 可 |

| ベルーナノーティス | 最短30分 | 最短即日 | 年4.5%~18.0% | 1万円~300万円 | 可 |

| エイワ | 最短即日 | 最短即日 (対面) | 年17.9507%~19.9436% | 1万円~50万円 | 可 |

それぞれの特徴や融資条件をよく確認し、自身の状況に合った業者へ申し込んでください。

①セントラル | 平日14時までの申し込みで即日融資に対応

- 平日14時までのWeb申込で即日振込可能

- 中小では珍しい「初回30日間金利0円」あり

- セブン銀行ATMで使える「Cカード」発行

- 過去より現在の返済能力を重視する審査

- 女性専用ダイヤル「マイレディス」完備

セントラルは、愛媛県に本社を置く老舗の中小消費者金融で、全国からの申し込みに対応しています。

中小消費者金融としては珍しく、自動契約機「セントラルくん」を首都圏などに展開しており、利便性が高いです。

平日の14時までに申し込みを完了すれば、指定の銀行口座へ即日で振り込み融資を受けられます。

また、はじめて利用する人には最大30日間の金利0円サービスを提供しており、大手並みのサービス内容です。

審査基準は柔軟で、過去に債務整理などの経験がある人でも、現在の返済能力を重視して審査してくれます。

1万円から千円単位での借入が可能で、セブン銀行ATMでも利用できるCカードを発行しています。

大手審査に落ちた後の最初の選択肢として、非常にバランスの取れた業者です。

②アロー | 最短45分審査でアプリから書類提出が可能

- 郵送物なし

- アプリで必要書類の提出が簡単

- 過去の債務整理歴があっても柔軟に審査

- 融資は銀行振込のみ(カード発行なし)

- 25歳未満・66歳以上は申込不可

アローは、愛知県名古屋市に拠点を置く、Web完結型の融資に特化した中小消費者金融です。

アプリを利用することで、本人確認書類や収入証明書を簡単に提出でき、郵送の手間を省けます。

審査時間は最短45分と迅速で、スムーズに進めば即日での振込融資も可能です。

アローは「過去の信用情報よりも現在の返済能力を重視する」という姿勢を明確にしています。

そのため、自己破産や債務整理の経験がある人でも、現在は定職に就いていれば審査通過のチャンスがあります。

ただし、現在は他社の返済を延滞していないことが前提条件となるほか、24歳以下や66歳以上の人は申し込めないなど、年齢制限がある点には注意が必要です。

Webだけで手続きを完結させたい人や、過去の事故歴が心配な人におすすめです。

③いつも | 最短30分審査でPayPay銀行口座なら24時間即時振込

- 最短30分審査・最短45分融資

- PayPay銀行口座なら24時間365日即時振込

- 初回最大60日間無利息(条件あり)

- LINEでの書類提出・相談が可能

- セブンイレブンのマルチコピー機で契約書受取可

「いつも」は高知県の消費者金融で、全国どこからでもWebや電話で申し込むことができます。

審査スピードに定評があり、最短30分で結果が出るため、急ぎの人に適しています。

特にPayPay銀行の口座を持っている場合、24時間365日いつでも即時振込が可能です。

その他の銀行口座でも、平日の対応時間内であれば即日振込を受けられます。

「いつも」は対応が親切であると口コミでの評価が高く、LINEでの問い合わせや書類提出も可能です。

はじめての利用なら最大60日間の無利息期間が適用されるのも、他の中小消費者金融にはない大きなメリットです。

契約書類はセブンイレブンのマルチコピー機で受け取れるため、自宅への郵送物を回避することもできます。

スピーディーかつ柔軟な対応を求める人にとって、非常に有力な選択肢です。

④フクホー | 書類が多く手間はかかるが柔軟な審査に定評がある

- 審査柔軟性に定評がある創業50年以上の老舗

- 大阪・難波店への来店で即日融資可能

- 提出書類が多い(住民票必須)が審査通過率高い

- 24時間ネット申込受付対応

- 借入可能かすぐ分かる「お試し診断」あり

フクホーは大阪市浪速区に本社を構える、創業50年以上の歴史を持つ老舗の消費者金融です。

審査において提出書類が非常に多いことで知られており、住民票の原本などを郵送または持参する必要があります。

手続きには手間と時間がかかりますが、その分、借入希望者の現状を詳細に確認し、柔軟に審査を行ってくれます。

書類提出によって返済の意思や居住実態を確実に証明できるため、他社で断られた人でも可決される可能性があります。

即日融資を希望する場合は、大阪の店舗窓口へ直接来店する必要があります。

来店が難しい場合は郵送契約となり、融資までに数日かかることを想定しておかなければなりません。

手間をかけてでも借りたい人や、書類を確実に用意できる人にとっては、頼りになる存在です。

⑤フタバ | 30日間無利息期間あり

- 平日16時までの審査完了で即日振込

- はじめての利用で30日間無利息

- 他社借入4社以内でも申込可能

- 高齢者(満73歳)まで融資対応

- 女性専用「レディースフタバ」あり

フタバは東京都千代田区にある、創業50年を超える実績を持つ中小消費者金融です。

平日16時までに審査が完了すれば、即日での振込融資に対応しています。

フタバの特徴は、大手消費者金融と同様に、はじめての利用で30日間の無利息期間があることです。

中小消費者金融で無利息サービスがある業者は限られているため、初期費用の負担を抑えたい場合に適しています。

また、レディースローン「レディースフタバ」を展開しており、女性スタッフが対応するなど、女性でも利用しやすい環境です。

他社借入が4社以内の人が申し込み対象となっており、多重債務の状態でも相談に乗ってくれます。

申し込みはインターネットから24時間可能で、本人確認書類などもWebで提出できます。

高齢者への融資にも対応しており、幅広い層が利用できる消費者金融です。

⑥ベルーナノーティス | 専業主婦や高齢者(80歳まで)の融資実績がある

- 満80歳まで融資可能な年齢制限の広さ

- 専業主婦も利用可能な「配偶者貸付」対応

- 完済後の再利用でも14日間無利息(何度でも適用)

- 提携ATM(セブン・ローソン等)で手数料無料

- 通信販売ベルーナグループの運営

ベルーナノーティスは、通信販売大手のベルーナグループが運営するカードローンです。

この会社の特徴は、他社では断られがちな専業主婦や80歳までの高齢者への融資に積極的な点です。

専業主婦の場合、配偶者に安定した収入があれば「配偶者貸付」という制度を利用して申し込むことができます。

また、完済後に再度借入をする際も、無利息期間が適用される(14日間の無利息が何度でも利用可能)という独自のメリットがあります。

審査は最短30分で完了し、Webからの申し込みで即日融資も可能です。

提携ATMの手数料が無料になるサービスもあり、少額を頻繁に利用する人にとって使い勝手が良いです。

通信販売グループならではの柔軟な視点で審査が行われるため、属性に不安がある人でも相談する価値があります。

⑦エイワ | 対面融資必須だが人柄を重視して話を聞いてくれる

- 対面与信(来店)必須の独自審査スタイル

- データよりも人柄・事情を最重視

- 他社で断られた場合の「最後の砦」として有名

- 来店契約時にその場で現金交付

- 丁寧かつ親身な生活再建アドバイスあり

エイワは、全国に店舗を展開している中小消費者金融で、融資の条件として「対面審査」を必須としています。

インターネットで仮審査に通ったとしても、必ず最寄りの店舗へ来店して契約手続きを行わなければなりません。

一見すると不便に感じられますが、エイワは「説教される街金」としても有名で、担当者が親身になって話を聞いてくれます。

対面で直接事情を話すことができるため、データ上の信用情報だけでは審査に通らない人でも、人柄や返済意欲を評価されます。

「なぜお金が必要なのか」「どうやって返済していくのか」を正直に話せば、融資を受けられる可能性があります。

即日融資を受けるには、営業時間内に店舗へ行き、その場で契約を完了させる必要があります。

他社ですべて断られ、どうしても資金が必要な場合の「最後の砦」として利用されることが多い業者です。

大手で審査落ちした人向け!柔軟な審査を行う中小消費者金融(街金)とは?

大手消費者金融の審査に通らなかったとしても、中小消費者金融であれば借入できる可能性があります。

中小消費者金融は「街金(まちきん)」とも呼ばれ、地域に根ざした営業を行っている正規の貸金業者です。

大手とは異なる独自の審査基準を持っているため、機械的なスコアリングで落ちてしまった人でも審査対象になります。

ただし、金利は法定上限付近に設定されていることが多く、大手のような利便性は期待できない場合があるため注意が必要です。

ここからは、中小消費者金融の主な特徴について解説します。

- 過去に金融事故がある「ブラック」の状態でも現在の返済能力があれば相談可能

- 人の目による審査が行われる

- 即日融資を希望する場合は平日14時頃までの申し込みが必須

特徴①過去に金融事故がある「ブラック」の状態でも現在の返済能力があれば相談可能

中小消費者金融の最大の特徴は、過去の信用情報よりも現在の返済能力を重視する点です。

大手消費者金融では、過去に長期延滞や債務整理などの金融事故があるといわゆる「ブラック」として機械的に審査落ちとなります。

しかし、中小消費者金融では、過去に事故歴があっても現在定職に就いており、安定した収入があれば融資の相談に乗ってくれます。

これは、申込者の現状を詳しくヒアリングし、返済の意思と能力を個別に判断しているからです。

そのため、他社ですべて断られた場合でも、現在の生活状況が改善していれば諦める必要はありません。

もちろん、すべての人が借りられるわけではありませんが、門前払いされる大手とは審査の土俵が異なります。

正直に過去の経緯を説明し、現在は返済が可能であることを証明できれば、融資を受けられるチャンスは十分にあります。

特徴②人の目による審査が行われる

中小消費者金融は、人の目による審査が行われることも特徴dせ雨。

大手消費者金融は、膨大なデータを基にしたAIスコアリングシステムで、瞬時に融資の可否を判断します。

効率的である反面、個別の事情は考慮されにくく、少しでも基準に満たないとシステム上で否決されてしまいます。

一方、中小消費者金融は「人」による審査を行っており、担当者が申込者の書類や話を直接確認します。

書類の内容だけでなく、電話対応の誠実さや人柄も審査の重要な判断材料となるケースが少なくありません。

例えば、エイワのように対面融資を必須とし、直接会って話をすることでお金を貸すかどうかを決める業者も存在します。

データだけでは見えない申込者の人間性や返済意欲を評価してくれるのが、中小消費者金融の強みです。

機械的な審査で落ちてしまった人にとって、話を聞いてくれる独自審査は大きな救いとなります。

特徴③即日融資を希望する場合は平日14時頃までの申し込みが必須

中小消費者金融でも即日融資に対応している業者は増えていますが、大手ほど時間の猶予はありません。

多くの業者では、平日の14時頃までに申し込み手続きを完了させなければ、当日の振込融資に間に合わないケースが一般的です。

大手のように24時間即時振込に対応しているシステムを持っている中小業者は非常に稀だからです。

また、審査自体に時間がかかる場合や、追加の書類提出を求められることも考慮する必要があります。

土日祝日は休業している業者が多く、その場合は申し込みができても審査は翌営業日以降になります。

アローのように審査対応時間が平日の夕方までと決まっている場合もあるため、事前の確認が欠かせません。

確実に当日中にお金を借りたいのであれば、午前中の早い時間帯に申し込みを済ませておくことが推奨されます。

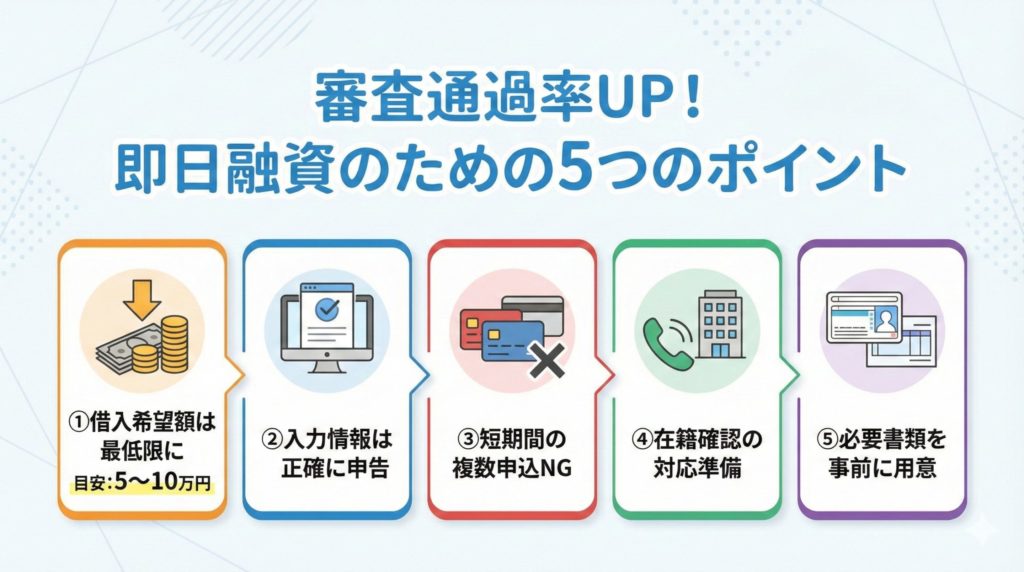

即日融資の審査に通過する確率を少しでも上げるためのポイント

審査通過率を少しでも高めるためには、申し込みの際にいくつかの工夫をすることが重要です。

何も対策をせずに申し込むと、本来であれば通るはずの審査に落ちてしまう可能性があります。

- 借入希望額を必要最低限(5〜10万円程度)に抑えて申し込む

- 申し込み時の入力情報は正確に申告する

- 短期間に複数のカードローンへ同時に申し込まない

- 在籍確認の電話に対応できる準備をしておく

- 本人確認書類や収入証明書をあらかじめ手元に用意しておく

貸金業者は申込者の「返済能力」と「信用」を見ていますので、貸し手側に安心感を与える申告を心がける必要があります。

ここでは、申し込み前に実践できる具体的なポイントを5つ紹介します。

ポイント①借入希望額を必要最低限(5〜10万円程度)に抑えて申し込む

融資の審査に通りやすくするためには、借入希望額を必要最低限の金額に設定することが鉄則です。

いきなり限度額いっぱいである50万円などを希望すると、貸す側は「本当に返済できるのか」と警戒します。

特に初めての利用や信用情報に不安がある場合は、5万円〜10万円程度の少額で申し込むのが賢明です。

少額であれば月々の返済負担も軽く、貸し倒れのリスクが低いと判断されやすくなるからです。

まずは審査に通過して実績を作ることが最優先であり、増額は後からでも申請することができます。

自分の年収に見合わない高額な希望額は、「金銭感覚に問題がある」と判断される原因になりかねません。

本当に必要な金額だけを申請することで、計画的に利用しようとしている姿勢をアピールできます。

ポイント②申し込み時の入力情報は正確に申告する

申し込み時に入力する情報は、嘘偽りなく正確に申告しなければなりません。

年収を多く見せたり、他社からの借入額を少なく申告したりしても、信用情報機関のデータと照合されればすぐに嘘がバレます。

虚偽の申告が発覚した場合、審査に落ちるだけでなく、詐欺未遂とみなされて社内ブラックリストに登録されるリスクもあります。

単なる入力ミスであっても、確認作業に時間がかかり、即日融資が受けられなくなる原因となります。

勤務先の電話番号や住所の番地など、細かい部分も間違いがないか送信前によく確認してください。

特に、他社借入件数や金額は、自分でも忘れている場合があるため、正確な数字を把握しておくことが大切です。

正直な申告は、貸金業者からの信頼を得るための第一歩であり、審査通過の必須条件です。

ポイント③短期間に複数のカードローンへ同時に申し込まない

審査に不安があるからといって、短期間に何社ものカードローンへ同時に申し込むのは避けるべきです。

信用情報機関には申し込み履歴も記録されており、1ヶ月に3社以上の申し込みがあると「申し込みブラック」と呼ばれる状態になります。

貸金業者はこれを「よほどお金に困っている」「返済能力がない」と判断し、審査を一律で否決するようになります。

一度申し込みブラックになると、その記録が消えるまでの6ヶ月間は、どの審査にも通りにくくなってしまいます。

まずは自分に合った1社に絞って申し込み、その結果が出てから次の行動を考えるのが安全です。

数打ちゃ当たるという考え方は、金融審査においては完全に逆効果であることを覚えておいてください。

慎重に業者を選び、一つひとつ丁寧に申し込むことが、結果的に近道となります。

ポイント④在籍確認の電話に対応できる準備をしておく

即日融資を受けるためには、勤務先への在籍確認をスムーズに完了させることが不可欠です。

在籍確認とは、申込者が申告した勤務先で本当に働いているかを確認する手続きのことです。

通常は職場への電話連絡が行われますが、本人が不在でも「席を外しております」などの対応があれば完了します。

もし電話がつながらない場合や、休業日で誰も電話に出られない場合は、審査がストップしてしまいます。

SMBCモビットなどのように、書類提出で電話連絡を省略できる業者を選ぶのも一つの有効な手段です。

電話が必要な場合でも、自分が電話に出やすい時間帯を指定しておくなどの事前準備をしておきましょう。

在籍確認が取れないことは、審査落ちの主要な原因の一つとなるため、確実に対応できる体制を整えることが重要です。

ポイント⑤本人確認書類や収入証明書をあらかじめ手元に用意しておく

申し込み手続きをスムーズに進めるために、必要書類はあらかじめ手元に用意しておくことが大切です。

運転免許証やマイナンバーカードなどの本人確認書類は、どの業者でも必ず提出を求められます。

また、希望額が50万円を超える場合や他社借入との合計が100万円を超える場合は、収入証明書の提出が法律で義務付けられています。

源泉徴収票や給与明細書の直近2ヶ月分などをすぐに提出できるようにしておけば、審査の時間を短縮することが可能です。

特に中小消費者金融では、住民票の原本など、大手よりも多くの書類を求められるケースがあります。

書類に不備があると再提出になり、その分融資実行までの時間が遅れてしまいます。

スマホで鮮明な画像を撮影する準備をしておくなど、提出方法についても事前に確認しておくと安心です。

どうしても審査に通らない場合に審査なしでお金を作る方法は?

信用情報がブラックでどの消費者金融の審査にも通らない場合でも、お金を作る方法は残されています。

それは、自分の持っている資産や権利を活用して現金を調達する方法です。借金としての審査が行われないため、信用情報に関係なく利用することができます。

代表的な資金調達の方法は次のとおりです。

- 質屋 | 品物を担保に審査なしでその場で現金化できる

- クレジットカード | キャッシング枠がついていれば現金化できる

- 生命保険 | 契約者貸付制度なら解約返戻金の範囲内で即日借入が可能

- ゆうちょ銀行 | 貯金担保自動貸付けは定期預金があれば審査なしで利用できる

- フリマアプリやリサイクルショップ | 不用品を売却して現金を作る

ここでは、審査なしで安全に現金を手に入れることができる5つの具体的な方法を紹介します。

方法①質屋 | 品物を担保に審査なしでその場で現金化できる

質屋は、時計やバッグ、貴金属などの品物を担保として預けることで、その価値の範囲内でお金を借りられるサービスを行っています。

品物の価値だけで融資が決まるため、本人の収入や信用情報の審査は一切行われません。

来店して品物を査定してもらい、金額に納得すればその場ですぐに現金を受け取ることができます。

万が一返済ができなくなったとしても、預けた品物を手放せば返済義務はなくなり、督促を受けることもありません。

これを「質流れ」と呼びますが、信用情報に傷がつかないという大きなメリットがあります。

ただし、金利は月利数%(年利換算で数十%〜100%近く)と、消費者金融よりも高めに設定されている点には注意が必要です。

資産を手放したくない場合、お金を借りたらできる限りすぐに返済することが大切です。

一時的な資金不足を解消するための手段として、割り切って利用するのが賢い使い方です。

方法②クレジットカード | キャッシング枠がついていれば現金化できる

手持ちのクレジットカードに「キャッシング枠」が設定されていれば、新たな審査なしですぐに現金を借りられます。

キャッシング枠はカード発行時にすでに審査が完了しているため、限度額の範囲内で自由に利用可能です。

コンビニや銀行のATMでクレジットカードを使って現金を引き出すか、Webから振込手続きを行えば口座に入金されます。

PayPayカードやエポスカードなどは、24時間365日振込に対応しており、土日や夜間でも即座に資金調達ができます。

金利は年15.0%〜18.0%程度が一般的で、消費者金融と同水準です。

まずは自分のカードの利用明細や会員ページを確認し、キャッシング可能枠が残っているかチェックしてみてください。

ショッピング枠とは別枠になっていることが多いため、混同しないように注意しましょう。

方法③生命保険 | 契約者貸付制度なら解約返戻金の範囲内で即日借入が可能

積立型の生命保険(終身保険、養老保険、学資保険など)に加入している場合、「契約者貸付制度」を利用できます。

これは、解約した時に戻ってくるお金(解約返戻金)の一定範囲内(7〜9割程度)でお金を借りる制度です。

自分のお金を担保にするため審査は不要で、信用情報機関への登録も行われません。

保険会社への電話やWebサイトからの手続きだけで、早ければ当日に指定口座へ振り込まれます。

金利は年2.0%〜6.0%程度と非常に低く、カードローンを利用するよりも利息負担を大幅に抑えられます。

保険を解約する必要がないため、保障を継続したまま資金を用意できる点が最大のメリットです。

ただし、掛け捨て型の保険や加入期間が短い場合は利用できないことがあるため、保険証券を確認してみましょう8。

方法④ゆうちょ銀行 | 貯金担保自動貸付けは定期預金があれば審査なしで利用できる

ゆうちょ銀行に担保定額貯金や担保定期貯金を預けている人は、「貯金担保自動貸付け」を利用できます。

総合口座の通帳に残高以上の引き出し操作をすると、自動的に不足分が融資される仕組みです。

例えば、残高が0円の時に1万円を引き出すと、マイナス1万円として処理され、現金が出てきます。

審査や事前の申し込み手続きは一切不要で、ATMでいつも通りお金を下ろす感覚で借りることができます。

借入限度額は預入金額の90%(最大300万円)までとなっており、金利も約定利率+0.25%など非常に低金利です。

返済も通常貯金口座に入金するだけで完了するため、手間がかかりません。

自分のお金を担保にしているため、最も安全で低コストな資金調達方法の一つと言えます。

方法⑤フリマアプリやリサイクルショップ | 不用品を売却して現金を作る

家にある不用品を売却して現金を作るのも、リスクのない確実な方法です。

リサイクルショップの店頭買取なら、その場で査定してもらい、即座に現金を受け取ることができます。

衣類、家電、ゲーム、本など、自分にとっては不要なものでも、意外な値段がつくことがあります。

より高く売りたい場合は、メルカリやPayPayフリマなどのフリマアプリを活用するのがおすすめです。

売却してから入金されるまでにタイムラグがありますが、「お急ぎ振込(メルカリ)」などを利用すれば最短翌営業日には現金化できます。

また、PayPayフリマの売上金をPayPay銀行で受け取る場合は、休日や夜間でも即時に入金されます。

借金ではないため利息が発生せず、返済のプレッシャーも一切ありません。

部屋の片付けにもなり一石二鳥ですので、まずは身の回りのものを整理してみることから始めましょう。

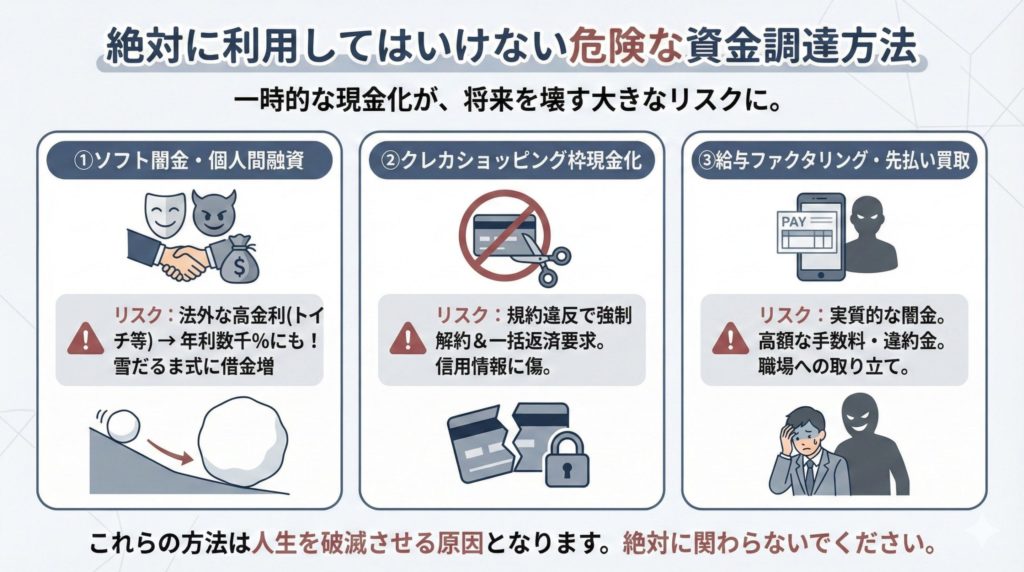

絶対に利用してはいけない危険な資金調達方法

審査に落ちてお金が借りられない状況でも、絶対に手を出してはいけない危険な資金調達方法が存在します。

違法な手段は、一時的に現金を手に入れられたとしても、後から法外な金利やトラブルに巻き込まれるリスクが極めて高いです。

以下に、特に注意すべき3つの危険な手口について解説しますので、絶対に利用しないよう警戒してください。

- 「ソフト闇金」や「個人間融資」は法外な金利と取り立ての危険がある

- クレジットカードのショッピング枠現金化は規約違反で強制解約のリスクがある

- 給与ファクタリングや先払い買取も実質的な闇金業者であるケースが多い

①「ソフト闇金」や「個人間融資」は法外な金利と取り立ての危険がある

「ソフト闇金」は従来の闇金とは異なり、対応が丁寧で利用しやすい雰囲気を装っているのが特徴です。

しかし、実態は違法な貸金業者であり、トイチ(10日で1割)やトサン(10日で3割)といった法外な高金利を請求してきます。

年利に換算すると数千パーセントにもなり、一度借りると雪だるま式に借金が増えて完済が困難になります。

また、SNS上で見かける個人間融資も非常に危険です。

個人でお金貸しますという書き込みの多くは、闇金業者がカモを探すための罠であるケースが考えられます。

個人情報の搾取や、保証金名目の詐欺被害に遭うリスクも高く、犯罪に巻き込まれる可能性もあります。

正規の業者以外からの借入は、人生を破滅させる原因となるため、絶対に関わってはいけません。

②クレジットカードのショッピング枠現金化は規約違反で強制解約のリスクがある

クレジットカードのショッピング枠現金化とは、商品を購入して売却したり、専門業者を通じてキャッシュバックを受けたりして現金を得る行為です。

インターネット上には現金化を請け負う業者が存在しますが、現金化行為はカード会社の利用規約で明確に禁止されています。

もし現金化が発覚した場合、カードは即座に利用停止となり、強制解約処分を受けることになります。

さらに、利用残高の一括返済を求められるため、資金繰りが一気に悪化しかねません。

強制解約の事実は信用情報機関に登録されるため、今後数年間は新しいカードを作ったりローンを組んだりすることができなくなります。

また、現金化業者の手数料は非常に高く、実質的な金利負担は闇金並みになることもあります。

一時的な現金調達のために失うものが大きすぎるため、絶対に避けるべき方法です。

③給与ファクタリングや先払い買取も実質的な闇金業者であるケースが多い

「給与ファクタリング」は、給料日前に給与を受け取る権利を業者に売却して現金化する仕組みですが、実質的には高金利の貸付と同じです。

裁判所や金融庁も貸金業と認定しており、登録なしに行う業者は違法な闇金とみなされます。

また、「先払い買取」という手口も急増しています。

手元にない商品の写真を送って買い取ってもらい、後日商品を発送するか、キャンセル料として高額な違約金を支払うというものです。

実態は商品の売買を装った高金利貸付であり、キャンセル料を含めた返済額は受け取った金額の倍近くになることもあります。

悪質業者は勤務先への執拗な取り立てを行うこともあり、職場に居づらくなって退職に追い込まれるケースもあると言います。

新しい金融サービスのように見せかけた闇金の手口には十分な注意が必要です。

誰でも審査が通る即日融資の方法に関するよくある質問

スーパーブラックや超絶ブラックでも借りられる消費者金融はありますか?

ありません

「スーパーブラック」とは、現在進行形で長期延滞中であったり、債務整理の直後であったりする状態を指す俗語です。

正規の消費者金融で、スーパーブラックの人が借りられる業者は存在しません

中小消費者金融であっても、最低限の返済能力と信用回復の兆しがなければ融資は行わないからです。

「超絶ブラックでも融資可能」と謳うのは闇金だけですので、絶対に連絡してはいけません。

無職や専業主婦でも即日融資を受けられる方法はありますか?

専業主婦であれば即日融資を受けられるかもしれません

収入が全くない無職の人は、返済能力がないとみなされるため、消費者金融や銀行からお金を借りることはできません。

「無職でもOK」という業者は危険です。

ただし、専業主婦(主夫)の場合は例外があります。

銀行カードローンの中には、配偶者に安定した収入があれば申し込めるものがあります。

また、ベルーナノーティスなどの一部の消費者金融では、「配偶者貸付」という制度を利用して、夫や妻の年収と合算して審査を受けることが可能です。

審査なし・無審査で今日中に10万円借りる方法はありますか?

ありません

正規の金融機関から、審査なしでお金を借りることは法律上不可能です。

今日中に審査なしで10万円を用意する必要がある場合、借入以外の方法か、信用情報を使わない方法を選ぶしかありません。

最も確実なのは、クレジットカードのキャッシング枠を利用することです。すでに枠があれば、ATMですぐに現金を引き出せます。

申し込みブラックの状態はいつになれば解消されますか?

6ヶ月で解消されると考えられます

申し込みブラックとは、いわゆる短期間に複数のローンに申し込んだことで審査に通らなくなる状態のことです。

登録履歴が残る期間は、CICやJICCなどの信用情報機関ともに6ヶ月間とされています。

最後の申し込みから6ヶ月が経過すれば、申し込み履歴が抹消され、ブラック状態は解消されている可能性があります。

サクッとちょい借りみたいなアプリはありますか?

いくつか存在します

「サクッと!ちょいカリ」は、スマホで簡単に申し込める少額融資アプリとして知られています。お魚通販.com株式会社という正規の貸金業者です。

そのため、当然ながら審査はあり、審査なしで借りられるわけではありません。

類似のアプリとしては、LINEアプリ内で完結する「LINEポケットマネー」や、メルカリの利用実績を加味する「メルペイスマートマネー」などがあります。

両アプリも独自の審査基準を持っており、比較的少額から借りられる点が共通しています。

審査が通りやすい・ゆるい消費者金融はどこですか?

審査が極端にゆるいところはありません

正規業者は法律を遵守しているため、審査が極端にゆるい業者は存在しません。どの業者も返済能力の調査を義務付けられているからです。

ただし、独自の審査基準で柔軟に対応してくれる業者は存在します。

セントラル、アロー、フクホーなど、中小の消費者金融であれば、大手の機械的な審査で落ちた人でも、現在の収支状況を見て個別に判断してくれます。

中小業者は「審査がゆるい」のではなく、「過去の失敗よりも現在の立て直しを評価してくれる」業者です。

審査なしで1〜5万円借りられる後払いアプリはありますか?

いくつか存在します

現金を借りるわけではありませんが、支払いを先送りできる後払いアプリは、審査なしや簡単な確認だけで利用できる場合があります。

例えば、「バンドルカード」のポチっとチャージや、「ペイディ(Paidy)」、「Kyash」などは、数千円から数万円程度の枠で後払いが可能です。

後払いサービスはクレジットカードのような厳しい審査がなく、電話番号認証などで利用を開始できるものもあります。

ただし、初回利用時は上限額が低く(3,000円〜5,000円程度)、利用実績を積まないと枠が増えないことが一般的です。

手数料も割高になるケースが多いため、計画的に利用する必要があります。

後払いアプリについて、以下の記事で詳しく解説しているので、ぜひあわせてご覧ください。

まとめ

正規の金融機関において「審査なし」や「誰でも借りられる」サービスは存在しません。

甘い誘い文句を信じてしまうと、闇金や詐欺などの重大なトラブルに巻き込まれる危険性があります。

即日融資を希望する場合は、まずは利便性の高い大手消費者金融を検討し、審査に不安がある場合は独自審査を行う中小消費者金融を選ぶのが正攻法です。

また、どうしても審査に通らない場合は、質屋や公的融資制度など、借金以外の解決策を探すことが重要です。

目先の現金欲しさに安易な行動を取らず、自身の返済能力と将来のリスクを冷静に考え、安全な方法で資金調達を行ってください。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。