売掛金の早期資金化が実現可能なファクタリングは、今すぐ現金が必要な方におすすめの資金調達方法です。

ファクタリングは融資と異なり、負債を増やすことなく資金調達調達できるなど、資金繰りに活用することで数多くのメリットを得ることができます。

しかしファクタリングによって資金繰りを改善するためには、売掛債権の売却先となるファクタリング会社選びが非常に重要となり、選択を間違ってしまうと期待していたような資金調達は実現できません。

- 個人事業主やフリーランスなら日本中小企業金融サポート機構がおすすめ

- 法人は審査通過率9割以上の業者と提携するファクタリングベストが最適

日本中小企業金融サポート機構は即日ファクタリングに対応しており、今すぐ資金調達したい方におすすめのファクタリング会社です。

この記事では、資金繰りへ活用をおすすめしたいファクタリング会社をランキング形式で掲載し、ファクタリング会社選びをしていただく際のポイントや注意点も合わせて解説しているので、ぜひ最後までお読みいただけると幸いです。

ファクタリングおすすめランキング16選!優良企業を徹底比較

おすすめのファクタリング会社は以下の通りです。

では、各ファクタリング会社について、詳しく見ていきましょう。

日本中小企業金融サポート機構

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | ・通帳のコピー(表紙付き、3か月分) ・売掛金に関する資料(請求書・契約書など) ・代表者様の身分証明書(運転免許証・マイナンバーカードなど) | 入金期間 | 契約後は最短即日(15時までに契約完了した場合) |

| 手数料 | 1.5%〜10% | 利用可能額 | 上限なし |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

日本中小企業金融サポート機構は、ファクタリング業者としては珍しく、「非営利団体」である一般社団法人として運営。法人も個人事業主も利用可能なファクタリング業者です。

しかし、売掛先は法人が対象で、個人事業主との売掛債権ではファクタリングできません。

日本中小企業金融サポート機構のメリットは、ファクタリングだけでなく、さまざまな企業サポートを実施している点です。

まず、経営状態を分析して、適切なアドバイスを実施。その結果、資金調達が必要なら、「ファクタリング」「金融機関の紹介」「助成金や補助金の申請サポート」などで資金調達を助けてくれます。

取引先企業が少ないなら、ほかの企業との「マッチングサポート」、業績悪化が著しいなら、「事業再生」や「M&A」など、日本中小企業金融サポート機構のサポート内容は多彩です。

日本中小企業金融サポート機構は、関東財務局長及び関東経済産業局長から、当サイト運営者と同じく経営革新等支援機関としての認定を受けています。

経営革新等支援機関認定は、一定以上の中小企業サポート能力がある団体に与えられるものです。そのため、中小企業が経営問題を相談する相手に適しているでしょう。

>> 日本中小企業金融サポート機構の公式サイト

QuQuMo

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類(運転免許証、パスポートなど) 請求書 通帳のコピー(3カ月分) | 入金期間 | 申込みから最短2時間 |

| 手数料 | 1%以上 | 利用可能額 | 無制限 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

QuQuMoは、ファクタリングの最低手数料の割合が低いファクタリングサービスです。1カ月後の売掛債権のファクタリングで手数料1%なら、利息制限法の範囲内の手数料ですし、2カ月後のファクタリングで1%なら、カードローンなどと比べてもかなり安い費用で資金調達できることになります。

ただし、手数料の上限について明示していないというのが、QuQuMoの懸念点です。売掛先の信用が低い場合は、かなり高い手数料を取られる可能性も否定できません。

また、QuQuMoは売掛債権の現金化速度も魅力的で、最短で申込みから2時間で入金まで完了します。この入金速度も業界最速レベルです。もちろん来店は不要で、クラウドサインを使った電子契約をオンライン上で完遂できます。

さらにQuQuMoでは、「債権譲渡登記」の設定も不要です。手間がかからないのはもちろん、債権譲渡登記にかかる諸費用もカットできます。

ほかに必要書類が少ない、利用可能金額が無制限といったメリットもあり、かなり使いやすいファクタリングサービスです。ファクタリングをしたいなら、とりあえずQuQuMoで手数料を確認してみる、というのも悪くないでしょう。

>> QuQuMoの公式サイト

ビートレーディング

| 審査時間 | 最短2時間 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 通帳の表紙付きコピー(2カ月分) 売掛債権に関する資料(契約書、発注書、請求書など) | 入金期間 | 最短即日 |

| 手数料 | 4~12%(2社間ファクタリング) 2~9%(3社間ファクタリング) | 利用可能額 | 無制限 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

ビートレーディングは、実績が豊富なファクタリング会社です。取引実績5.8万社以上、累計買取額1,300億円以上、月間取引数1,000件という実績を持っています。

ほとんどのファクタリングサービスでは、利用できる売掛先は法人のみです。しかしビートレーディングの場合、「売掛先が個人事業主」でも利用できる可能性があります。取引先が個人事業主だからと、ファクタリングを諦めていた人は、1度相談してみるとよいでしょう。

また、ビートレーディングは必要書類の少なさもメリットとなっています。通帳と請求書の2つだけで、ファクタリング契約が可能です。ただし、オンライン契約ではなく、書面で契約する場合は、「履歴事項全部証明書(1カ月以内)」「印鑑証明書(1カ月以内)」「実印」も必要になります。

>> ビートレーディングの公式サイト

ビートレーディングはファクタリングの種類が非常に豊富

ビートレーディングは、ファクタリングサービスの種類も豊富です。「介護報酬ファクタリング」と「診療報酬ファクタリング」は、保健機関(国民健康保険団体連合会など)からの報酬を売掛債権としてファクタリングをおこないます。

通常、介護事業者や医療事業者は、サービスを提供してから、保険報酬を受け取るまでに2カ月程度待たなくてはいけません。しかしファクタリングを使えば、その期間をカットして素早く現金を手に入れられます。

注文書ファクタリングは、従来のファクタリングよりもさらに利用価値の高いファクタリングです。請求書によるファクタリングは、取引先にサービスや商品を提供したあとにおこなうファクタリングですが、注文書ファクタリングなら、取引先と契約が結ばれた段階でファクタリングを利用できます。

注文書ファクタリングによってかなり早い段階での資金調達ができるため、より柔軟性の高い資金運用が可能です。ただし、より長期のファクタリングとなるため、審査が厳しく、手数料も高くなりがちのため、無計画な乱用はおすすめできません。

>> ビートレーディングの公式サイト

ベストファクター

| 審査時間 | 最短即日 | 審査通過率 | 92.2% |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 通帳のコピー 売掛先との契約書類(請求書、見積書、基本契約書など) 納税証明書 印鑑証明書 登記簿謄本 | 入金期間 | 最短即日 通常3営業日程度 |

| 手数料 | 5%以上(2社間ファクタリング) 2%以上(3社間ファクタリング) | 利用可能額 | 30万円~1億円 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

ベストファクターは、利用者アンケートで高い評価を得ているファクタリングサービスです。「経営成績の向上が期待できるファクタリング会社」「ファクタリング会社支持率」「経営者に紹介したいファクタリング会社」という3つの部門で1位を獲得しています。

売掛債権の現金化速度、手数料などは標準的な数値です。ただし利用可能な売掛債権額は、最大1億円とかなり高く設定されています。

また、ベストファクターでは、原則として債権譲渡登記が必要ですが、相談すれば、登記なしでのファクタリングも利用可能です。債権譲渡登記をしたくない場合は、最初に相談してみてください。

ベストファクターでは、審査はオンライン上でできます。しかし契約は、対面でしかできません。そのため、アレシアに来社するか、アレシア社側に訪社してもらう必要があります。

アレシアは本社が東京都新宿区にあり、支社が大阪府大阪市にあるため、その近くにいるなら問題ありません。しかし、遠い場所に住んでいるならファクタリング契約に手間がかかってしまいます。

ベストファクターを運営するアレシア社がやっているのは、ファクタリングサービスだけではありません。「コンサルティングサービス」もおこなっています。

経営アドバイスが欲しい人はベストファクターを選ぶ価値があるでしょう。

>> ベストファクターの公式サイト

Payなび

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書 直近3ヶ月分の入出金明細 | 入金期間 | 最短即日 |

| 手数料 | 非公開 | 利用可能額 | 非公開 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 個人・法人 | 対応エリア | 日本全国 |

Payなびは株式会社JPクレストが運営する、ファクタリングに特化した一括審査お申し込みサービスです。

ファクタリングの利用を検討する多くの方の場合、手数料や条件等を比較するために2, 3社へ申し込みすると聞きます。複数のファクタリング業者にそれぞれ問い合わせ、異なる書類を提出し、審査の結果を待ち、と手順を行うと非常に時間がもったいないことになります。

しかしPayなびを利用すると、1つのお申し込み窓口(Payなび)で複数のファクタリング業者へ審査依頼を行う事ができるため、簡単に複数の業者へお申し込みすることが実現可能となっております。

初めてファクタリングを利用する方にとっては非常に便利です。詳細は公式サイトをご確認下さい。

MSFJ

| 審査時間 | 最短60分 | 審査通過率 | 90%以上 |

|---|---|---|---|

| 必要書類 | 身分証明書 通帳のコピー 請求書 発注書 | 入金期間 | 最短即日 |

| 手数料 | 3.8~9.8%(クイック、個人事業主専門) 1.8~6.8%(プレミアム) 3~10%(フリーランス専門) | 利用可能額 | 30~300万円(クイック) 30~5,000万円(プレミアム) 10~500万円(個人事業主専門) 10~1,000万円(フリーランス専門) |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主、フリーランス | 対応エリア | 日本全国 |

MSFJも、法人、個人事業主、フリーランスのそれぞれに対応したサービスを提供しているファクタリング会社です。

「クイックファクタリング」では、利用可能金額が最大300万円と限られていますが、審査が原則1営業日以内に終了します。また、契約完了次第、即日入金可能です。ただし、手数料はやや高くなってしまいます。

「プレミアムファクタリング」は、手数料が抑えられ、上限金額も5,000万円まで増加。ただし、審査には最低1営業日はかかり、それ以上の日数が必要なこともあります。

クイックファクタリングとプレミアムファクタリングには、それぞれ法人専用ファクタリングと、乗り換え専門ファクタリングの2種類がありますが、基本的なサービス内容に変化はありません。ただし乗り換え専門ファクタリングでは、初回利用時に手数料が「50%割引」されるサービスを受けられます。

「個人事業主専門ファクタリング」は、クイックファクタリングに近いサービス内容です。しかし、利用可能金額は、下限も上限も広がっていて使いやすくなっています。また、審査通過率も93%と高水準です。

「フリーランス専門ファクタリング」は、フリーランス向けのファクタリングで、審査通過率も90.1%と非常に高くなっています。理由はわからないのですが、利用可能金額の上限も個人事業主用のものより高く、フリーランスの人ならまず試してみたいファクタリングだと言えるでしょう。

資金調達プロ

| 審査時間 | 最短即日 | 審査通過率 | ファクタリング会社による |

|---|---|---|---|

| 必要書類 | ファクタリング会社による | 入金期間 | 最短即日 |

| 手数料 | ファクタリング会社による | 利用可能額 | 100万円~3億円 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

資金調達プロのファクタリングは、東証プライム上場企業である株式会社セレスの100%子会社の「株式会社ラボル」が提供しているファクタリングマッチングサービスです。そのため、ファクタリング関連サービスの中でも、信頼性が高いものだと言えるでしょう。

ファクタリングは、サービスごとに条件が大きく異なるため、どのファクタリング業者を選ぶかが大事になってきます。しかしファクタリング会社は非常に多いため、1つずつ確認していくのは、並大抵の苦労ではありません。

そういう問題を解決してくれるのが、資金調達プロです。資金調達プロの公式サイトで「無料診断」を実行すると、10秒程度で、条件に合ったファクタリングサービスを紹介してくれます。

今すぐファクタリングをしたい時には、いちいちファクタリング会社の吟味などしていられないため、資金調達プロが大いに役立つでしょう。実際に、資金調達プロを使って資金繰りが改善したかどうかというアンケートでは、93%が改善したと答えています。

また、資金調達プロを利用すると、「日本政策金融公庫の融資審査を100%通す3つのコツ!」「銀行融資の審査を100%通す9つのコツ!」「エンジェル投資家から出資を受ける5つの秘訣」という合計9,800円相当のマニュアル3冊を無料で入手可能です。ただし、先着順ですので、プレゼントを受け取れない可能性もあります。

>> 資金調達プロの公式サイト

ファクタリングのTRY

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書 発注書・契約書 売掛先住所・連絡先がわかるもの 通帳のコピー(3カ月分) 決算書(法人) 確定申告書(個人事業主) 印鑑証明書 | 入金期間 | 最短即日 |

| 手数料 | 3%以上 | 利用可能額 | 10~5,000万円 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

ファクタリングのトライは、2018年から始まった、まだ新しいファクタリング会社です。手数料は最低3%からで悪くはありませんが、上限値が提示されていない点に不安が残ります。

また、ファクタリングのトライは、電子契約に対応していません。そのため、ファクタリングするためには、トライに出向くか自社(自宅)まで出張してもらう必要があります。ただし、出向くのが難しい場合でも、日本全国どこでも出張してくれるため、契約できないという心配はいりません。

しかしトライがある東京都台東区近辺にオフィス(自宅)がない場合は、ファクタリング契約に時間がかかってしまいます。そのため、少し使いにくいファクタリング会社だと言えるかもしれません。

なお、ほかのファクタリング会社からトライに乗り換える場合は、手数料が3%割引されます。トライ利用時には、忘れずに乗り換える旨を担当者に伝えてください。

>> ファクタリングのトライの公式サイト

ラボル

| 審査時間 | 最短60分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 請求書 取引を証明するエビデンス | 入金期間 | 最短60分 |

| 手数料 | 10% | 利用可能額 | 1万円以上 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

ラボルは、資金調達プロと同じく、株式会社ラボルが提供しているファクタリングサービスです。「個人事業主」や「小規模事業者」向けのサービスで、最低利用可能額に特徴があります。

多くのファクタリング会社は、最低利用額を50万円程度に設定していて、それ以下の売掛債権は取り扱ってくれません。あまりに安い売掛債権を取り扱っても、ファクタリング会社の利益が少ないためです。

たとえば、1万円の売掛債権を10%の手数料で取引しても、ファクタリング会社の儲けは1,000円にしかなりません。これでは社員の人件費や事務所の維持費を考えると赤字になってしまいます。

しかし、ラボルは1万円の売掛債権から取り扱っています。そのため、個人事業主などにとっては、非常にありがたいサービスだと言えるでしょう。また、ファクタリング手数料以外は、振込手数料などの他の費用が一切かからないため、そういう意味でも個人事業主向きです。

>> ラボルの公式サイト

マネーフォワード アーリーペイメント

| 審査時間 | 1週間程度(初回利用時) 2日程度(2回目以降) | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 決算書一式(2期分) 残高試算表(直近) 買取希望債権のエビデンス(請求書、契約書、発注書など) 入出金明細(直近6カ月分) | 入金期間 | 5~10日(初回利用時) 最短2営業日(2回目以降) |

| 手数料 | 2~10%(初回利用時) 1~10%(2回目以降) | 利用可能額 | 最小50万円最大数億円 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

| 対象者 | 法人 | 対応エリア | 日本全国 |

「マネーフォワード アーリーペイメント」は、法人専門のファクタリングサービスです。東証プライム上場企業の株式会社マネーフォワードの100%子会社である「マネーフォワードケッサイ株式会社」が運営しています。そのため、信用が高いファクタリング会社の1つだと言えるでしょう。

マネーフォワード アーリーペイメントは、法人専用であることからも分かる通り、信用を重視しているサービスです。そのため、初回利用時は手数料が高くなりますし、審査期間も長くかかってしまいます。

よって、1度しかファクタリングを利用しない場合は、マネーフォワード アーリーペイメントを使う意義はたいしてありません。マネーフォワード アーリーペイメントを利用する場合は、ファクタリング用の固定取引先にする気持ちで使うのが賢明です。

また、マネーフォワード アーリーペイメントは、「発注書(注文書)」によるファクタリングも受け付けています。そのため、なるべく早く資金を回収して、「レバレッジ効果(テコ)」を働かせるなど、柔軟性の高い資金運用が可能です。

>> MFアーリーペイメントの公式サイト

三共サービス

| 審査時間 | 最短翌日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 身分証明書(免許証、パスポートなど) 履歴事項全部証明書 決算書(直近2期分) 請求書 成因資料(契約書、納品書、注文書、発注書など) 通帳のコピー 小切手帳、手形帳 納税証明書 印鑑証明書 履歴事項全部証明書 | 入金期間 | 最短翌日 |

| 手数料 | 1.5%以上 | 利用可能額 | 50~3,000万円 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人 | 対応エリア | 日本全国 |

「三共サービス」は法人専用のファクタリング会社です。申込みから入金までにかかる時間がやや長く、審査に必要な書類も大量にあります。さらに原則として、売掛先への「通知」が必要ですし、「債権譲渡登記」もしなくてはいけません。

一見使いにくいファクタリングサービスのように思えますが、利用者の評判は良く、満足度のアンケートで98%という大多数からの好評を得ています。さらに三共サービスを1度利用した顧客の、経営改善率も92.7%という高い数値です。利用に手間はかかるものの、効果の高いサービスなのでしょう。

そのサービスの質を支えているのが、三共サービスの社員です。三共サービスには、元銀行員や、元ノンバンク社員が多くおり、金融のプロフェッショナルが集まっています。そのため、顧客に的確なアドバイスができて、評価が高まっているのでしょう。

三共サービスを利用すると、100万円につき1万円程度の「事務手数料」がかかります。ただし初回利用時のみ、事務手数料が無料です。ちなみに、初回というのは、他社のファクタリングも含めたものであり、1度でもファクタリング利用経験があると、特典を利用できません。

初回特典が利用できない場合でも、「乗り換えサービス」として、手数料10%割引は受けられます。三共サービスは、多少手間がかかっても、信頼性の高いファクタリング会社を使いたいという人に最適です。

三菱UFJファクター

| 審査時間 | 1カ月弱(初回の診療報酬ファクタリング) | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類(診療報酬ファクタリング) | 保険医療機関指定通知書 院長の医師免許証 院長の保険医登録票 診療報酬入金口座の通帳 社保・国保宛請求金額を確認できる資料(直近2カ月分) 社保・国保の支払額決定通知書 (直近2カ月分) 確定申告書または納税証明書 納税証明書または収納済印付き法人税・所得税納付書 履歴事項全部証明書(発行後2ヵ月以内) 印鑑登録証明書(発行後2ヵ月以内) 代表者の本人確認資料(免許証、パスポート、住民票などから2つ) | 入金期間 | 1カ月弱(初回の診療報酬ファクタリング) 4営業日後(2回目以降の診療報酬ファクタリング) |

| 手数料 | 0.8% | 利用可能額 | 非公開 |

| 2社間 | 非対応 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

「三菱UFJファクター」は、さまざまなファクタリングサービスを提供している会社です。これまでのファクタリング会社は、「買取型ファクタリング」のみを取り扱っていましたが、三菱UFJファクターはそれ以外のファクタリングも取り扱っています。

「根保証ファクタリング」は、売掛先が倒産した場合に補償を受けられる「保証型ファクタリング」です。万が一の役には立ちますが、資金調達効果はありません。

「下請債権保全支援事業」は、国土交通省が管轄する制度で、工事請負代金などへの助成を与えるものです。建設業向けの保証型ファクタリングなのですが、保証金の一部を国が助成してくれるため、下請け建設業者の負担が少なくなります。

「国際ファクタリング」海外との貿易に関する保証型ファクタリングです。海外企業からの売掛債権を三菱UFJファクターと、海外のファクタリング会社が保証してくれます。

「でんさい一括ファクタリング」は、㈱全銀電子債権ネットワークが提供している「でんさい」を使った「一括型ファクタリング」です。買取型ファクタリングとは違って、債権者ではなく、売掛先が手形の代わりに利用します。

三菱UFJファクターが取り扱っている買取型ファクタリングは、「診療報酬ファクタリング」です。これは必要書類がかなり多く、初回契約に時間もかかります。しかし、手数料は「0.8%」となっており、業界最安水準です。

企業としての信頼性も非常に高いため、医療事業者が使うファクタリングとしては、三菱UFJファクターは優れています。

株式会社トップ・マネジメント

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類 請求書 昨年度の決算書 直近7ヶ月の入出金明細 | 入金期間 | 最短即日 |

| 手数料 | 3.5~12.5%(2社間ファクタリング、3社間ファクタリング) 0.5~12.5%(ゼロファク、ペイブリッジ) | 利用可能額 | 最大3億円(総額) 売掛先1社に対して最大1億円まで |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

トップ・マネジメントは、珍しいタイプのファクタリングサービスを提供している会社です。「2社間ファクタリング」「3社間ファクタリング」は、一般的なものと変わりありませんが、助成金とファクタリングを一体化した「ゼロファク」も存在します。

ゼロファクは、ファクタリングと同時に「助成金申請」をおこなうシステムです。助成金を受給できれば、ファクタリングだけをやるよりも経営状況に余裕が生まれるため、画期的なシステムだと言えるでしょう。さらにゼロファクでは、ファクタリング手数料が最大10%優遇される上に、助成金受給に必要な顧問料も無料になります。なお、上の表の手数料は、10%の優遇措置がおこなわれる前の情報です。

「ペイブリッジ」は、広告・IT業界専用のファクタリングサービス。審査完了まで、最速3分という驚異的なスピードで、手続きもすべてオンライン上でおこなえます。

さらに請求書ではなく、「見積書」や「発注書」でもファクタリング可能です。ただし、請求書以外でファクタリングする場合、売掛先が月商500万円以上で、なおかつ創設から半年以上経っている企業でなくてはいけません。

また、普通のファクタリング会社は、銀行の営業時間内しか入金をしてくれませんが、トップマネジメントの場合は、銀行の取引時間外でも着金可能です。

>> トップ・マネジメントの公式サイト

OLTAクラウドファクタリング

| 審査時間 | 1営業日以内 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 確定申告書 請求書 通帳のコピー(4カ月分) | 入金期間 | 最短即日 |

| 手数料 | 2~9% | 利用可能額 | 無制限 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

| 対象者 | 法人、個人事業主 | 対応エリア | 日本全国 |

OLTAクラウドファクタリングは、個人事業主や中小企業向けのファクタリングサービスです。累計事業者数1万、累計申し込み金額900億円と、多くの人がOLTAを利用しています。

OLTAは、AI審査を取り入れているのが特徴です。AIによって人件費が削減されているためか、2社間ファクタリングとしては、かなり安い手数料になっています。そのため、個人事業主や中小企業が2社間ファクタリングをおこないたいなら、OLTAはおすすめです。

また、OLTAのファクタリングには下限設定がありません。少額の売掛債権でもファクタリングができるため、そういった意味でも個人事業主に適しています。

>> OLTAの公式サイト

GMOBtoB早払い

| 審査時間 | 最短2営業日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 決算書(2期分) 審査依頼書 取引に関するエビデンス(請求書、見積書、発注書) | 入金期間 | 最短2営業日 |

| 手数料 | 1.5~10%(スポットタイプ請求書) 2.5~12%(スポットタイプ注文書) 1~10%(継続タイプ請求書) 2~12%(継続タイプ注文書) | 利用可能額 | 300万円~1億円(スポットタイプ) 100万円~1億円(継続タイプ) |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

| 対象者 | 法人 | 対応エリア | 日本全国 |

「GMOBtoB早払い」は、法人専用のファクタリングサービスです。運営している「GMOペイメントゲートウェイ株式会社」は、東証プライム市場の上場企業のため、非常に信頼性が高くなっています。利用者からの評価も高く、リピート率は驚異の86%です。

GMOBtoB早払いには、「スポットタイプ」と「継続タイプ」の2種類があります。スポットタイプは、ファクタリングが必要になったら、その都度契約する方法です。よけいな面倒はありませんが、最低利用額が300万円で手数料も高くなってしまいます。

「継続タイプ」は1年契約でファクタリングをおこなう方法です。最低2回の取引は必要ですが、手数料も利用可能額もスポットタイプより優れています。

GMOBtoB早払いでは、「注文書」によるファクタリングも利用可能です。最高で6カ月先の売掛債権まで取引できます。ただし請求書によるファクタリングよりも、注文書によるファクタリングの方が手数料は高額です。

GMOBtoB早払いはファクタリング会社としては珍しく、「譲渡禁止債権」も取り扱っています。そのため、譲渡禁止債権をファクタリングしたいなら、まずGMOBtoB早払いを使ってみましょう。

株式会社ウィット

| 審査時間 | 最短2時間 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 身分証明書 請求書など 通帳のコピー | 入金期間 | 最短2時間 |

| 手数料 | 非公開 | 利用可能額 | 規定なし |

| 2社間 | 対応可能 | 3社間 | 非対応 |

| 対象者 | 法人、個人事業主、フリーランス | 対応エリア | 日本全国 |

「ウィット」は、個人事業主や中小企業に特化したファクタリングサービスです。そのため、利用可能額の下限設定もなく、少額から利用できます。薄利多売をモットーとしているのか、売掛債権の現金化スピードが非常に早く、最短2時間で入金可能です。

ウィットの利用者にアンケートを取ったところ、94%という高い満足度が記録されています。また、ウィットはファクタリング事業以外にコンサルティング事業もおこなっているため、ファクタリングのついでに、経営に関するコンサルティングを受けることも可能です。

ファクタリングサービスの選び方!希望する入金日に合わせて検討

ファクタリング会社を選ぶ際に、いきなりインターネットなどで申込先の検索を開始するのはあまりおすすめできる方法ではありません。

債権売却による資金調達に成功していただくためには、まず「いつまでに売掛債権を現金化したいのか?」という資金調達の期限をはっきりさせていただくことが大切です。

今すぐにでも現金が必要なのか、一週間ほどの有余があるのかなどの条件によって、選ぶべきファクタリング会社は変わってくる可能性があります。

ファクタリングは「即日での債権現金化」も可能な資金調達方法であることは事実ですが、申込先によって買取スピードには大きな違いが発生しかねません。

必要なタイミングに間に合うように現金を用意するためにも、まずは希望する入金日など資金調達の期限をご確認ください。

今日中にファクタリングをしたいなら即日入金対応のサービス

少しでも早くに売掛債権を現金化したいとお考えであれば、「即日入金対応」を行っているファクタリング会社をお選びください。

申込手続きを行った当日に現金を得られる可能性があるため、資金調達をお急ぎの際にも頼りになります。

ただし「即日対応」など曖昧にも感じる表現で記載されている場合には、何に対して即日で対応を行っているのかを確認していただく必要があります。

審査に関しては即日で対応していても振り込み対応は翌日という可能性も考えられますし、申込手続きに関する対応のみ即日で行っているということもあり得ないとは言えません。

また即日入金対応以外にも「即日現金化」や「即日買取」などと書かれている場所も、素早い資金調達成功への期待が高まります。

急な出費や何かしらのトラブルへの対応のために債権売却をお急ぎであっても、サービス内容に関して丁寧に確認していただくことが求められます。

さらに、これからご紹介させいただく2つのポイントに関しても、しっかりとご確認ください。

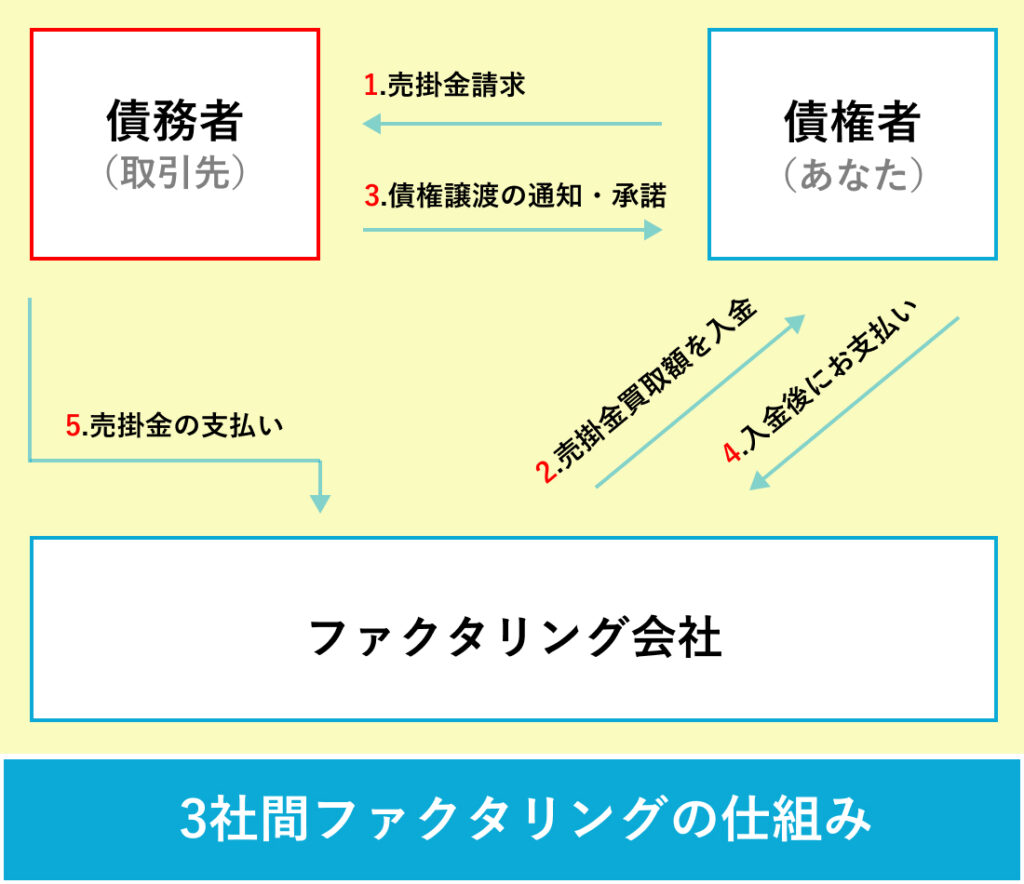

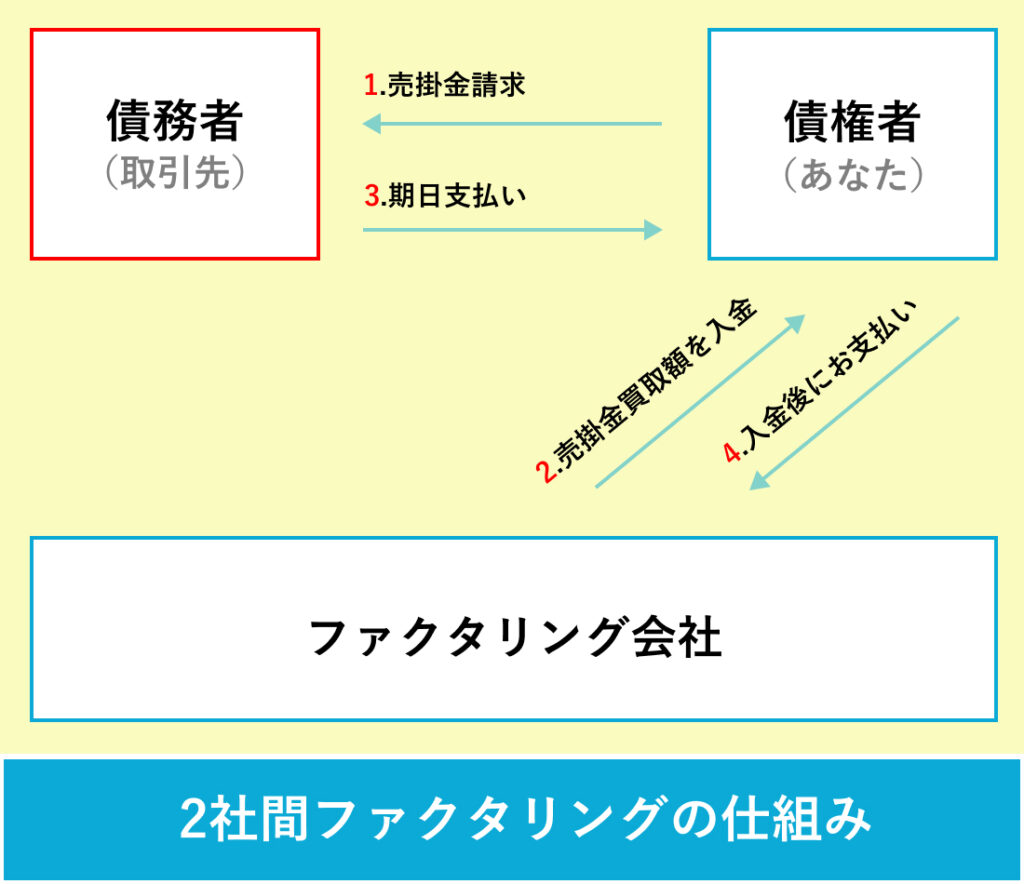

3社間ファクタリングは取引先の承認を得るため入金が遅い

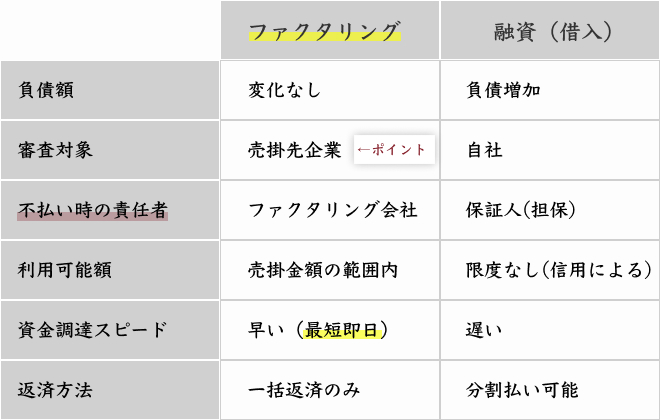

ファクタリングは大きく「2社間ファクタリング」と「3社間ファクタリング」の2種類に分けることができます。

この2つの大きな違いは「売掛先の企業を債権売却の手続きに加えるかどうか」です。

ファクタリングの申込みを行った企業とファクタリング会社の間でのみ手続きを進めるのが「2社間ファクタリング」であり、売掛先に対しての通知などを行なう場合は「3社間ファクタリング」となります。

2社間ファクタリングと3社間ファクタリングの、それぞれの特徴は以下のようになります。

| 取引形態 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 現金化速度 | 早い(数時間~数日程度) | 普通(数日~数週間程度) |

| 審査通過率 | 普通 | 高い |

| 手数料 | 普通 | 2社間より安い場合が多い |

| 売掛先への通知 | 業者の任意だが通常は通知されない | 通知が必要不可欠 |

| 売掛金の支払先 | 自社(自社があらためてファクタリング会社に支払をする) | ファクタリング会社に支払う |

2社間ファクタリングは素早い売掛債権の現金化が期待できるが、手数料は3社間より高めになる傾向がある。

3社間ファクタリングは売掛先からの承認を得る必要があり即日現金化は難しいが、債権の二重譲渡などのトラブル対策となるため、手数料は低めに設定されやすい。

承認を得るまでに必要な時間が売掛先次第となる3社間ファクタリングの場合、予想以上に債権現金化に日数が必要になる可能性は否定できません。

しかし2社間ファクタリングであれば、その時間を省くことが可能となりますので、資金調達をお急ぎの場合は2社間ファクタリングが最適な選択肢となります。

審査・入金速度が早いのはオンライン完結ファクタリング

「オンライン対応」は近年様々なサービスに導入されており、利用者側の手続きの負担軽減に役立ち顧客の増加が期待できるため、今後もより多くのサービスがオンライン対応していくのは確実です。

ファクタリングにおいてもインターネット上での手続きが可能な場合が増加しており、即日資金調達を目指す際には、申込みから契約までの全ての手続きをインターネット上で完結できるオンライン完結ファクタリングが役立ちます。

このオンライン完結ファクタリングを活用していただくことで、申込完了後1時間以内など非常に早いスピードでの債権現金化も不可能ではなくなります。

またオンライン完結ファクタリングでは書類提出もメール添付などで素早く行えることから、審査結果が出るまでにかかる時間も短くて済みます。

その上、ファクタリング会社側の人件費削減効果も期待できるため、資金調達スピードが優秀だけではなく手数料も安くなる期待が高いなど、利用するメリットが非常に大きいサービスとなっています。

しかしまだオンライン完結が利用できるファクタリング会社は多いとは言えませんので、対応している場所を探し申込んでいただく必要があります。

さらにオンライン完結は原則的に2社間ファクタリングとなっていますので、3社間ファクタリングを希望される場合にはご注意ください。

債権譲渡登記が必要な場合は登記完了までに数日かかる

資金調達を急ぐ状況にも役立つ「2社間ファクタリング」ですが、申込先や状況によっては「債権譲渡登記」が求められる可能性があります。

会社などの法人がする金銭債権の譲渡などについては,その内容を債権譲渡登記所に登記することにより,債務者以外 の第三者に自己の権利を主張することができます。

引用:債権譲渡登記:東京法務局

債権譲渡登記は債権の譲渡が行われた証明であり、ファクタリング会社が買取った債権の所有権が自社にあることを示す強力な根拠となるため、債権の二重譲渡が行われた際などの対抗手段として役立ちます。

この登記を行なうことでファクタリング側の債権回収リスク低下し、手数料の引き下げが期待できるなどメリットもありますが、登記が完了するまでに数日が必要となることが多く、債権を現金化するまでにかかる期間が大きく伸びてしまうことになりかねません。

さらに債権譲渡登記は司法書士へ手続きを依頼するのが基本であり、司法書士への報酬など費用が発生することにもなります。

登録免許税と合わせて10万円前後が必要になる可能性が高く、少額債権を売却する場合には、手数料引き下げが行われても費用面での負担が大きくなる危険は小さくありません。

ただし債権譲渡登記の留保が可能なファクタリング会社も少なくはないため、即日など資金調達をお急ぎの際や少額債権の売却を希望される場合には、債権譲渡登記が不要な場所を選んでいただくことをおすすめします。

売掛先(取引先)にバレたくないなら2社間で契約する

2社間ファクタリングは、他の資金調達方法では難しい短時間での現金調達の実現が可能であり、「即日資金調達」の期待を高められるのも大きなメリットです。

しかし2社間ファクタリングを利用するメリットは他にもあります。

売掛先(取引先)から承諾を得る必要がなく原則的に何も売掛先への通知が行われませんので、「売掛先にファクタリングの利用を知られたくない」という状況にも適しているのです。

この記事の冒頭でご紹介した通り、ファクタリング自体は金融庁も「事業者向けの資金調達方法の一手段」と認めています。

さらに法的には「債権の売買(債権譲渡)契約」に該当するとも公表されており、利用していただくことに後ろめたさを感じる必要はありません。

ですがファクタリングに関して正しい知識を持っていない取引先から、ファクタリングを利用したことで「経営が苦しい」と思われたり、「融資が受けられないのでは」と勘ぐられたりする危険はゼロとは言い切れず、企業間の関係性に悪影響を及ぼす可能性が全くないとは言えません。

そのようなリスクを回避していただくためにも、2社間ファクタリングは効果的です。

事業体によって制限があるファクタリング会社が多い

会社規模に関わらず利用できるのもファクリングの特徴の1つです。

しかしファクタリング会社によっては、「法人・個人事業主」などの事業体によって利用に制限を設けている場合があります。

即日での資金調達に対応できる可能性が高く、買取条件や手続きの利便性についても魅力的だったとしても、利用対象に含まれていなければ意味がありません。

そのような事態を避けるためにも、ファクタリングの申込探しをしていただく際には、まず自社が利用対象に含まれているかを確認していただくことも大切です。

また利用対象に含まれているとしても、ファクタリング会社の中には特定の事業体や業種に特化しているケースも存在しています。

状況に応じて特価型を選ぶなど、自社に適したファクタリング会社を選んでいただくことで、短時間での債権現金化や好条件での買取が期待しやすくなります。

個人事業主・フリーランスはお申込前に対象者を確認

ほとんどのファクタリング会社では法人を利用対象に含めており、法人は利用条件に関してあまり心配していただく必要はありません。

逆に利用対象を法人に限定しているファクタリング会社は少なくはないため、個人事業主やフリーランスに関しては利用対象に関する情報を確認していただくことをおすすめします。

特に銀行系やノンバンク系と呼ばれる金融機関が関係しているファクタリング会社では、法人のみを対象としている傾向が高くなります。

しかし個人事業主やフリーランスを利用対象に含めている場所を見つけるのは、それほど難しいことではありませんのでご安心ください。

独立系と呼ばれる債権買取専門の業者では、個人事業主やフリーランスも利用対象に含まれている可能性が高まり、個人事業主やフリーランス専門のファクタリング会社も存在しています。

また事業体に関しては問題なくとも、買取を行なう債権の額に制限が設定されていることも珍しくはありません。

利用対象を確認する際に併せて買取可能額についても確認していただくことで、買取対象外のまま申込手続を行ってしまうという状況を避けられるようになります。

手数料は上限値と下限値の2つを見て利用を検討する

貸付ではなく債権の売買によって資金調達を行なうファクタリングでは、融資とは違い利息は発生しません。

しかし債権を現金化する際には、「買取手数料」が必ず発生します。

また融資を受ける際の金利は利息制限法によって上限が規制されていますが、ファクタリング手数料は上限を規制する法律がないため、高額な請求が行われても違法とは言い切れません。

そしてファクタリング会社選びをする際には手数料は重要なポイントとなりますが、手数料利率は下限だけでなく上限もチェックしていただくことが大切です。

上限が低いファクタリング会社を選んでいただくことで、高額請求を受けるリスクを回避できるようになり安心感が向上するはずです。

もちろん手数料はファクタリング会社選びにおける重要な要素であるとしても、手数料だけで申込先を選ぶのではなく、債権現金化のスピードなどを含め様々な情報を総合的にご判断ください。

ちなみに手数料は非課税対象であるため、手数料に消費税を加算してくるファクタリング会社と出会った場合には、悪質業者である危険が高まりますのでご注意ください。

ファクタリングのメリットは最短即日で資金調達が可能

利用を検討しているファクタリング会社が最短即日での資金調達に対応可能であれば、様々なピンチを乗り切れる可能性が高まります。

例えば売掛先に何かのトラブルが発生し、決済日になっても売掛債権の決済が行われず他の取引先への支払いに充てる資金が不足しそうになったとしても、ファクタリングを利用し他の売掛先の債権を売却することで、資金を確保し乗り切ることも可能となります。

また日々の燃料費確保が必須である運送業が運転資金不足に陥った際には、抱えている業務を遂行することすら難しくなり悪循環に陥りかねません。

ですが決済日前の債権を即日現金化し燃料費が確保できれば、業務を遂行することは難しくなくなります。

代表的な事業者向け資金調達方法である融資にも、ビジネスローンなど短期間での資金調達を実現可能な選択肢は存在していますが、ビジネスローンは限度額が低く利息制限法の上限に近い金利が設定されることも珍しくはありません。

このような理由から一刻も早く現金を用意したいがビジネスローンは使いにくいという状況も、即日入金に対応できるファクタリング会社を知っていれば、焦らず資金調達が行えるようになります。

支払いサイト(入金日まで)が長い請求書を現金化

ファクタリングとは「売掛債権の早期現金化サービス」であり、売掛債権が存在する証明となる請求書が、大半のファクタリング会社で買取対象となります。

取引期間の締め日から支払期日までの期間である支払サイトが長い売掛債権は資金繰りの大きな負担になる危険がありますが、債権の回収ペースを早めることができれば資金繰り改善に大きな好影響を与えることができます。

しかし売掛先にとっては支払サイトは長いほどメリットがあるため、決済日の前倒しを希望しても認められる可能性は低いと言わざるを得ません。

ですがファクタリングを活用し支払サイトが長い売掛債権(請求書)が現金化できれば、支払サイトの短縮に近い効果を得ることができるのです。

ただし決済日までの残り期間が長くなると、買取手数料や審査通過の確率に良くない影響を与える可能性があります。

ファクタリング会社によっては注文書でも利用可能

「請求書」は売掛債権の存在を示す重要な書類ですが、何らかの理由で請求書が提出できない場合は「注文書」でも利用できる可能性があります。

また注文書以外にも「納品書」や売掛先との「取引基本契約書」も売掛債権の存在を示す証拠となり、請求書の代わりとなり得る書類です。

しかしどのような書類が請求書の代わりとして扱えるかは、申込先のファクタリング会社次第となります。

請求書しか受け付けていないということも十分にあり得ますし、代用が可能であっても幾つもの書類を必要とすることも考えられます。

また請求書を提出するよりも審査が長引き資金調達に時間がかかる危険を高めかねないため、提出できるのであれば請求書を選ぶことをおすすめします。

ちなみに2020年の民法改正によって、将来発生が確実視される「将来債権」もファクタリングに利用可能となりました。

まだまだ利用できるケース事態が稀ではありますが、将来債権ファクタリングは請求書発行前の利用となることから、通常のファクタリングとは違い「継続的な取引を証明できる書類」がより重要な書類となります。

審査お申し込みに必要な書類が他の方法と比較して少ない

銀行融資の審査を受けるためには、商業登記簿謄本や事業計画書、資金繰り表など数多くの書類が必要になるのが一般的です。

また中小企業や個人事業主も利用しやすい借入先と言われている日本政策金融公庫も、必要になる書類は決して少なくはありません。

対してファクタリングは、少ない提出書類で審査を受けることが可能な資金調達方法です。

提出書類が少なければ、準備にかかる手間を減らすことができます。

その結果、資金調達に成功するまでの時間を短縮することができますので、短時間での債権現金化も実現しやすくなります。

もちろん全てのファクタリング会社が少ない書類で利用できるとは限りませんが、融資を含めた他の資金調達方法と比較して必要書類が少ない傾向であるのは間違いのない事実です。

最低限必要なのは売掛債権と通帳のコピーの2点

ファクタリングの審査を受けるために必須となるのは、「売掛債権(の存在を証明できる書類)」と「通帳のコピー」の2点です。

この2つの書類に加えて経営者様の「本人確認書類」が必要となることが多いものの、運転免許証やパスポートで対応できますので準備は容易なはずです。

前述させていただいている通り、売掛債権の存在を示す代表的な書類は「請求書」であり、他の書類でも代用可能です。

もう1つの必須書類である「通帳のコピー」は、売却する債権の売掛先との取引に利用している金融機関口座のものである必要があります。

通帳のコピーは、売掛先との取引実績の証明に役立つ書類であり、過去の支払いに遅れがないかなどの確認にも利用されます。

この2つの書類がファクタリングを利用するための最低限必要な書類となりますが、請求書などが提出できたとしても、保有している売掛債権が決済日を過ぎた不良債権の場合は、残念ながら買取対象とはなりませんのでご注意ください。

ファクタリングの使い過ぎは経営不振の原因になる

資金繰り改善に大きく役立つファクタリングですが、「使い過ぎ」は経営不振の原因になる危険があるため少し注意が必要です。

経営不振に繋がりかねない主な原因は2つ考えられます。

1つ目は早期の債権現金化を繰り返すことで、どこかで売却可能な債権がなくなり資金ショートに陥るリスクです。

また継続的な利用でないとしても、本来の決済日よりも早くに債権を現金化したことで、その後の支払いまでの期間が通常より長く空いてしまう可能性があります。

そうならないためにも、ファクタリングを利用する際には債権売却後の資金調達も意識していただくことが大切です。

ファクタリングの使い過ぎが経営不振に繋がるもう1つの主な原因は、「手数料の影響」です。

ファクタリングの手数料相場は「2%~30%」と言われており、手数料の額が大きくなってしまうと必要な額の資金調達が行えない危険が高まります。

また継続的に利用することで、本来の決済日に受け取るよりも目減りした額が資金繰りに与える影響は大きくなっていきます。

ファクタリングは急な出費への対応や、つなぎ資金の確保などには最適な資金調達方法ですが、継続利用する際には発生する影響に対しての対応策も考えていただくことが重要となります。

手数料を抑えるなら売掛債権の承認を得て3社間で契約

ファクタリングの利用が経営不振に繋がるリスクに対しての対策としては、「手数料を安く抑える」のが効果的です。

手数料を抑えることができれば債権売却後に手にできる額が多くなり、継続的に債権売却を行わなくとも運転資金を確保できる可能性は向上します。

そして手数料を抑えるための対策としては、「3社間ファクタリング」で契約する効果は小さくありません。

ファクタリングの手数料相場は「2%~30%」ですが、2社間ファクタリングに限定すれば「5~20%」、3社間ファクタリングでは「2%~12%」程度が相場です。

ファクタリングの手数料の相場は2~20%が相場

ファクタリング利用時に重要なのは、「手数料」です。ただでさえファクタリングは、銀行融資よりも費用面では不利なのですから、なるべく手数料が安いサービスを使いたいところです。利用するファクタリングサービスの手数料が安いかどうかを知るためには、ファクタリング手数料の「相場」を知っておくと便利でしょう。

そこで、「2社間ファクタリング」と「3社間ファクタリング」のそれぞれについて、一般的なファクタリング手数料相場を紹介しておきます。

| 取引形態 | 手数料目安 |

|---|---|

| 2社間ファクタリング | 5~20% |

| 3社間ファクタリング | 2~12% |

手数料の幅が大きいのは、ファクタリング手数料がさまざまな要因によって変わるためです。まず売掛先の「信用」が低いほど手数料が高くなってしまいます。売掛先の信用が低すぎると、そもそもファクタリング契約自体ができません。

また、売掛債権の「支払期日」が遠いほど手数料が高くなります。これは、資金回収までの日数が多いほど、ファクタリング会社にとって不測の事態が起こるリスクが高まるためです。

この表の目安よりも手数料が高い場合、おすすめできるファクタリングサービスとは言えません。ほかの業者に断られていたり、すぐに現金が欲しくて選択する余裕がない時以外は使わない方がよいでしょう。

審査基準や手数料利率は売掛先の信用力に依存する

※優良企業との売掛債権ほど信用力が高い(上場企業等)

「審査で高く評価される債権を売却する」のは、買取手数料を抑えるための大きな効果があります。

手数料を決定する審査基準は各ファクタリング会社によって異なりますが、「売掛債権の信用力」が審査に大きく影響する要素となるのは間違いありません。

信用力という言葉は「他者から得られている信用の度合い」というような意味があり、ファクタリングにおける売掛先の信用力とは「債権の決済をトラブルなく行えると信用できる度合い」と言い換えることができます。

経営状況や会社規模も信用力を判断するための要素となりますが、信用力が高いと判断されやすい条件としては、売掛先が「上場企業」や「公的機関」であることが挙げられます。

上場企業や公的機関は社会的信用が高く、支払いに関するトラブルを起こす可能性や倒産のリスクがほぼゼロと考えられているのが、その大きな理由となります。

もちろん取引先が上場企業や公的機関でなくとも、ファクタリングの審査に通過すること自体は、それほど難しいことではありませんので、その点に関してもご安心ください。

また信用力の高い債権は審査がスムーズに進む期待が高くなることから、急ぎで債権売却を行いたい状況にも適した債権となります。

売掛先が個人事業主・フリーランスの場合は審査不可

「上場企業・公的機関」などが売掛先となる債権は、信用力が高いファクタリング向きの債権となりますが、売掛先が「個人事業主・フリーランス」の場合には逆に注意が必要となります。

それは個人事業主やフリーランスは信用力の判断が難しく、どうしても審査で厳しく見られがちになってしまい、審査が長引く可能性を高め審査通過できたとしても手数料が高く設定されやすくなってしまうからです。

またファクタリング会社の中には個人事業主やフリーランスが売掛先となる債権を「審査不可」としている場所も少なくはないため、特に資金調達を急いでいる時には他の債権を選んでいただく方が無難となります。

多くのファクタリング会社では、サイト上などに審査不可となる債権の情報は記載されていませんが、基本的には「個人事業主やフリーランスが売掛先となる債権はファクタリングには不向き」とお考えください。

売掛先との取引履歴が浅い場合は審査落ちの可能性あり

「売掛債権の信用力」は審査で重要な要素ですが、「売掛先との取引実績」次第では信用力の高い債権であっても審査落ちしてしまう危険を高めます。

過去の取引において支払いの遅れなどのトラブルを発生させておらず、複数回の取引実績があればまず問題にはなりません。

しかし初めての取引であったり支払いの遅延を起こしたことのある売掛先の場合には、審査に通過できない確率を高めることになります。

取引頻度が定期的であると審査で高い評価を得られやすくなりますので、少しでも買取手数料を押さえたいとお考えであれば、取引回数や頻度にも注目していただくことが大切です。

また取引履歴の確認には、取引に使用している金融機関口座の「通帳のコピー」が利用されるのが一般的です。

通帳のコピーが提出できない場合には、審査に通過できる可能性はほぼなくなりますので、ご注意ください。

安全なファクタリングを利用するための注意点を抑えよう

ファクタリングは日本ではまだ馴染みの薄いシステムのため、利用者の理解度が高まっていません。そのため、ファクタリングを悪用して稼ごうとする悪徳業者も存在します。こういった悪徳業者に騙されずに安全にファクタリングの検討にあたって次のようなポイントに注意してみてください。

- 償還請求権が付いているファクタリングは利用しない

- 給与ファクタリングは利用しない

- 契約内容は債権の売買(売掛債権譲渡契約)か確認

では、ファクタリング利用時の注意点について、詳しく見ていきましょう。

償還請求権が付いているとファクタリングではない

「償還請求権」が付いているファクタリングサービスは、利用すべきではありません。償還請求権が付いている場合、売掛金が不払いになった時に自社に支払義務が発生します。

もちろん取引先が潰れなければ、償還請求権が付いていても何も問題はありません。しかし売掛先の倒産など万が一の事態が発生した場合は、ファクタリング会社に手数料を支払った上に、売掛債権の分の入金もなくなります。これは、会社にとって大きな喪失です。

そもそも償還請求権付きのファクタリングというものは、存在しません。償還請求権が付帯している場合、その契約は売買契約である買取型ファクタリングではなく、金銭貸借契約になります。

ただし、ファクタリングではなく、お金を借りるのだと理解した上でそのサービスを使うのならかまいません。しかしその場合も、ファクタリング会社が「貸金業者登録」をしているか確認する必要があります。ファクタリングではなく融資をおこなうためには、貸金業者として登録する必要があるからです。

貸金業者登録の確認は、金融庁の登録貸金業者情報検索サービスで簡単におこなえます。また、ファクタリングではなく融資の場合、手数料も「利息制限法」の規定内にしかできません。細かい数値は述べませんが、30日分の利用料金が2%を超えているようなら違法業者ですから、利用しないようにしましょう。

給料ファクタリングはファクタリングではない

給料ファクタリングとは、会社員に支払われるはずの「給料」を売掛債権とみなしておこなうファクタリングです。一時期非常に流行しましたが、現在では、まず利用されていません。なぜなら、金融庁が給与ファクタリングは貸金業に相当するという見解を出しているためです。

ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

引用元:ファクタリングの利用に関する注意喚起:金融庁

貸金業なのですから、貸金業登録をしていないとサービスを提供できません。この時点で、ほとんどのファクタリング会社はサービスを提供不可能になります。貸金業登録せずに給与ファクタリングをしているのなら違法業者ですから利用してはいけません。実際、給与ファクタリング関連で検挙されたファクタリング会社が、いくつも存在しています。

勘違いされがちですが、給与ファクタリング自体は違法ではありません。正規の貸金業者が利息制限法の範囲で給与ファクタリングをやっているのなら、利用しても大丈夫です。

ただし、手数料を利息制限法内に収めようとすると、業者がリスクに見合った利益を出すのは難しくなります。そのため、まともな業者は給与ファクタリングから撤退済みです。よほど信頼できる業者を知っているのでなければ、給与ファクタリングは使わないほうが無難でしょう。

契約内容は債権の売買(売掛債権譲渡契約)か確認

ファクタリングは売掛債権の売買契約です。しかしファクタリングサービスを名乗っておきながら、売買契約ではなく、「金銭貸借契約」をしようとする悪徳業者も存在します。これまでの事例と同じく、融資ならば貸金業者登録が必要ですし、利息制限法の範囲内でしか手数料を取れません。

しかしファクタリングの名を騙って、貸金業者登録もせず、利息制限法も無視して取引をする悪徳業者も存在します。こういった悪徳業者に騙されないよう注意してください。

ファクタリングに関するよくある質問に回答

ファクタリングを初めて利用する方に多い質問を下記にまとめました。

違法性の有無や給与ファクタリング、取り立ての不安はあるのか?審査なしのファクタリングがあるのか?それぞれ気になる方はチェックしましょう。

これからファクタリングを利用する方はもちろん、利用経験がある方も頭の片隅に置いとくだけでも役に立つ内容だと思いますのでお役立てください。

給与ファクタリングとはなんですか?または違法?

金融庁は給与ファクタリングに関して、「違法な闇金融業者であるリスクが高い」と注意喚起を行っています。

給与ファクタリングとは、「個人が勤務先から給与を受け取る権利(賃金債権)」を買取り現金化する行為となっています。

事業者向けのファクタリングと同様のサービスのようですが、賃金は労働者に直接払うと労働基準法にも定められており、給与ファクタリングは貸金業に該当すると判断されています。

しかし現実的に給与ファクタリングを行っている場所は貸金業登録を行っていない闇金融業者であることが多く、高額な利息または損害遅延金の請求や、恫喝などによる強引な取立てが行われています。

貸金業登録の有無にも左右されるため、「給与ファクタリング=違法」とは言い切れませんが、金融業者がファクタリングと名乗りながら貸付を行なうメリットは考えにくく、やはり危険性が高いと判断していただくべきです。

大手で有名なファクタリング会社はどこですか?

ファクタリングは同じ売却先を利用することで、手数料の引き下げなどが行われる期待が高まり、信頼できるファクタリング会社を早い段階で見つける意味は小さくありません。

「大手で有名なファクタリング会社」はサービス内容・安全性ともに高品質である期待が高いことから申込先の有力候補となりますが、「ビートレーディング」と「アクセルファクター」は、その条件を満たし多くの企業におすめできるファクタリング会社です。

どちらも即日入金に対応しており急ぎの資金調達にも役立ちますが、ビートレーディングは「2.0%~12.0%」と手数料が上下限ともに低く、注文書の買取にも対応しており請求書発行前の段階で利用できるのも大きな特徴です。

アクセルファクターは「93%」と高い審査通過が大きな魅力であり、多くの企業が資金調達に成功しています。

どちらも売掛債権と通帳コピーの2点のみで審査が受けられ、高額・少額にも対応可能など非常に頼りになるファクタリング会社です。

ファクタリングの支払いが遅れると取り立てはありますか?

ファクタリング会社への未払いによって取り立てがあるかどうかは、自社が未払いをおこなう原因によって変わります。

まず、支払期日になっても取引先が自社に売掛金を支払わない場合。このケースでは、売掛金の回収責任はファクタリング会社に移ります。そのため、取り立てを受けることはありません。もしも取り立ててくるなら違法行為ですから、警察なり弁護士なりに相談してください。

ただし、自社もファクタリング会社が売掛金を回収するのに協力する義務は負っています。取引先の情報をファクタリング会社に伝えたり、取引先に売掛金を支払うように促したりはしなくてはいけません。

次に、売掛金が自社に支払われているのにも関わらず、ファクタリング会社への支払をおこなわない場合。このケースでは、取り立てを受ける可能性は大いにあります。そもそも、ファクタリング契約を結んだ時点で、ファクタリング会社と「回収委託契約」をしているため、ファクタリング会社への不払いは「違法行為」です。「横領罪」や「業務上横領罪」で起訴されるおそれまであります。

さらに、支払期日が遅れると、ファクタリング会社に「遅延損害金」の支払もしなくてはいけません。多くのファクタリング契約では、年率14.6%程度の金利で遅延損害金が発生します。そのため、売掛金が入ったら、必ず期日通りにファクタリング会社への支払をしなくてはいけません。

なお、原因が売掛先にあった場合でも、自社にあった場合でも、期日通りにファクタリング会社への支払いがおこなわれなかった時点で、売掛先に通知が行き、ファクタリングをした事実を知られてしまいます。

審査なしのファクタリングはありますか?

審査なしで利用できるファクタリングはありません。なぜなら、ファクタリング契約では、ファクタリング会社が売掛先の倒産リスクを背負うためです。売掛先の審査もせずに売掛債権を買い取るのは、ファクタリング会社にとって危険度が高すぎるため、必ず売掛先や提出書類の審査をおこないます。

もしも審査なしのファクタリングサービスが存在するなら、そのサービスを提供しているのは間違いなく悪徳業者です。たとえば暴力団にツテがあって、強制的に資金回収ができるなら、審査なしでファクタリングをおこなうこともありえます。

いずれにせよ、審査なしでファクタリングをする会社はまともではないため、決して利用してはいけません。