ビジネスマッチングサイト「WizBiz」にて公開された記事、 『不動産担保ローンの金利比較!金利相場・審査基準・利息を抑えて低金利で借りる方法』 の監修を税理士として担当いたしました。

今回は、この記事の紹介と、私が専門家の視点からどのようなポイントをチェック・監修したのかについてご紹介します。

どんな記事なのか?

この記事は、法人経営者や個人事業主の方々を主な対象として、「不動産担保ローン」を利用する際の最も重要な判断基準となる「金利」に焦点を当てた解説記事です。

資金調達の手段として、不動産担保ローンは大きな選択肢の一つですが、銀行融資や無担保のビジネスローンと比べて仕組みが複雑な側面があります。本記事では、以下の項目について詳しく解説されています。

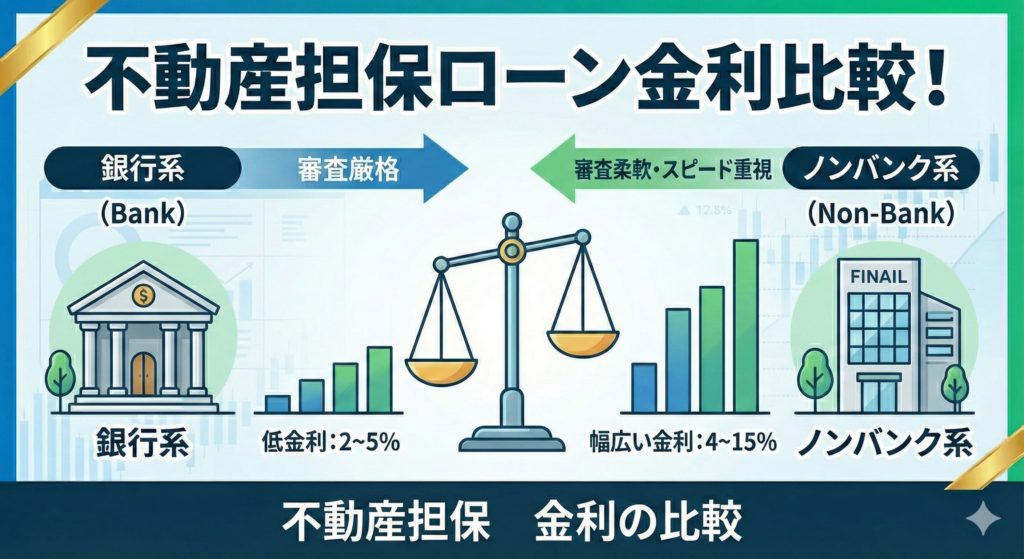

- 金利相場の実態:銀行系、ノンバンク系それぞれの金利幅の違い。

- 主要各社の比較:AGビジネスサポート、セゾンファンデックス、アサックスなど、主要な金融機関のスペック比較。

- 低金利で借りるためのコツ:審査で重要視されるポイントや、金利交渉の余地について。

- メリット・デメリット:資金調達スピードやコストのバランス。

単なる金融商品の紹介にとどまらず、「自社にとって最適な調達コストはどのくらいか?」という目安を知るためのガイドブックとして活用できる内容になっています。

税理士としての監修ポイント

今回、私が監修を行うにあたり、特に注力したのは「経営判断に資する正確性と、実務的な資金繰りへの影響」という観点です。具体的には以下のポイントを重点的にチェックいたしました。

1. 表面金利と実質年率の違い、およびコスト認識

広告などで目にする「下限金利」だけで判断するのは危険です。手数料や保証料を含めた「実質的なコスト(実質年率)」が、事業の利益率を圧迫しないかどうか。記事内の数値の正確性はもちろん、読者の方が「返済総額」をイメージしやすい構成になっているかを確認しました。また、支払利息が経費(損金)算入できる点についても、正確な理解に基づいた記述であるか確認しました。

2. 資金調達の「用途」と「スピード感」の整合性

税理士として多くの決算書を拝見していると、「今は金利が高くても、即座にキャッシュが必要」な場面と、「時間はかかっても低金利で調達すべき」場面(設備投資など)が明確に分かれます。 不動産担保ローンは、特に「つなぎ資金」や「納税資金」として活用されるケースも多いため、記事の内容が「どのような経営状況の時に選ぶべき選択肢なのか」という文脈で誤解を生まないような記事になっているかも監修ポイントとしてチェックしました。

3. 担保評価と審査基準のリアリティ

「なぜ不動産を担保にすると金利が下がるのか(あるいは下がらない場合があるのか)」という金融機関側のロジック(保全率やLTVなど)についても、専門的な知見から記述に矛盾がないか確認を行いました。特に、赤字決算や税金滞納がある場合の審査への影響など、経営者が本当に知りたい「シビアな現実」についても、実態に即した内容となるよう意識しました。

最後に

不動産をお持ちの経営者様にとって、それを「眠らせておく」のか、「信用枠に変えて事業投資に回す」のかは大きな経営判断です。

しかし、安易な借り入れは将来の資金繰りを悪化させるリスクも孕んでいます。本記事は、各社の具体的な金利データに基づき、冷静な比較検討ができる良記事となっています。

「銀行融資以外の選択肢を持っておきたい」 「手持ちの不動産を有効活用して、有利な条件で資金調達したい」

とお考えの方は、ぜひご一読ください。資金調達の選択肢を広げる一助となれば幸いです。

▼記事はこちらからご覧いただけます

https://wizbiz.jp/column/real-estate-mortgage-interest-rate/