「個人事業主でも出資してもらうことはできるの?」

「借金以外の方法で資金を調達したいけれど、どうすればいい?」

などと悩んでいませんか?

事業拡大や開業資金の確保は、個人事業主やフリーランスにとって常に頭を悩ませる課題です。

銀行融資とは異なり、返済義務のない「出資」を受けることができれば、資金繰りのプレッシャーは大きく軽減されます。

しかし、株式会社とは仕組みが異なるため、個人事業主が出資を受けるハードルは決して低くありません。

また、安易に資金を受け取ると、経営権に介入されるなどのリスクもあるため、自身に不利な条件で契約を結んでしまわないよう正しい知識と準備が不可欠です。

この記事では、個人事業主が出資してもらうための具体的な4つの方法、出資を受けるメリット・デメリット、そして融資やファクタリングといった他の資金調達手段について、税理士がわかりやすく解説します。

資金調達を成功させるための審査のコツや注意点も紹介しますので、ぜひ参考にしてください。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

以下の記事では、個人事業主向けのファクタリング業者のサービスについて比較解説しているので、あわせてチェックしてください。

個人事業主が出資してもらう4つの方法

個人事業主が資金を調達しようとする際、法人とは異なり株式を発行できないため、一般的な出資のハードルは高くなります。しかし、決して不可能ではありません。

近年ではインターネットを通じた新しい資金集めの手法も普及しており、選択肢は広がっています。

事業の成長性や個人の信用力を武器に、投資家や支援者から資金を募ることは十分に可能です。

ここでは、個人事業主が出資してもらう方法として、主に次の4つを詳しく解説します。

- クラウドファンディングで資金を募る

- エンジェル投資家から出資を募る

- ベンチャーキャピタル(VC)から投資を受ける

- 親族・知人・友人から資金の支援をお願いする

方法①クラウドファンディングで資金を募る

クラウドファンディングとは、インターネットを通じて、不特定多数の人から小口の資金を集める手法です。

クラウドファンディには、複数の方式があり、中でも個人事業主にとって取り組みやすいのが、商品やサービスを対価として提供する購入型です。

テストマーケティングとしての側面も強く、資金調達と同時に顧客の反応を見ることができます。

さらに、目標金額に達した場合のみ資金を受け取れる方式と、達しなくても受け取れる方式があるため、プロジェクトの性質に合わせて選ぶ必要があります。

また、事業の収益の一部を分配する投資型もありますが、こちらは法的な要件が厳しいです。

クラウドファンディングを成功させるためには、共感を呼ぶストーリー作りが重要です。

なぜその事業を行うのか、どのような未来を作りたいのかを情熱を持って伝え、支援者をファンに変える工夫が求められます。

方法②エンジェル投資家から出資を募る

エンジェル投資家とは、創業間もない起業家に対して資金を提供する個人の富裕層を指します。

エンジェル投資家は単なる金銭的リターンだけでなく、起業家個人の熱意やビジョンに投資する傾向があります。

出資を受けることで、資金面に加えて経営のアドバイスや人脈の紹介といった、人的支援を受けられることがあるのも特徴です。

ただし、個人事業主は株式を渡せないため、契約形態は匿名組合契約などを結び、売上や利益の一部を分配して渡す形が一般的です。

エンジェル投資家から資金を募る場合、出会うためのハードルが高いのがデメリットです。

マッチングサイトやピッチイベントへの参加が主なルートであり、さらに投資家との相性が非常に重要になるため、何度も面談を重ねて信頼関係を築くプロセスが欠かせません。

方法③ベンチャーキャピタル(VC)から投資を受ける

ベンチャーキャピタル(VC)とは、高い成長が見込める未上場企業に対して投資を行う専門の投資会社です。

VCの目的は、出資先が将来的に株式上場や事業売却を行うことで得られる大きな利益です。

そのため、基本的には株式会社などの法人が対象となり、個人事業主がVCから出資を受けるのは極めて稀なケースといえます。

もしVCからの資金調達を目指すのであれば、法人化を検討する必要があります。

事業計画に圧倒的なスケールや革新性があり、急成長を前提としたビジネスモデルであれば、法人成りをして彼らの支援を受ける価値は十分にあるでしょう。

厳しい審査と高い経営目標が課されますが、他の方法と比較しても、調達できる資金額の規模は圧倒的に大きくなります。

方法④親族・知人・友人から資金の支援をお願いする

親族・知人・友人から資金の支援をお願いするというのも、選択肢のひとつです。

相手がこちらの人間性や事業への思いを既に理解しているため、審査の手間がなく、柔軟な条件で資金を得やすいのが特徴です。

利息なし、あるいは出世払いで良いと言ってくれるケースもあるでしょう。

しかし、金銭の貸し借りは人間関係を壊す最大のリスク要因でもあります。

事業がうまくいかず返済が滞った場合、大切な縁を失うことになりかねません。親しい間柄であっても、ビジネスとして線を引くことが重要です。

口約束で済ませず、しっかりとした契約書を作成し、返済計画や事業のリスクについて誠実に説明する責任が伴います。

\最短即日で入金!オンライン契約OK/

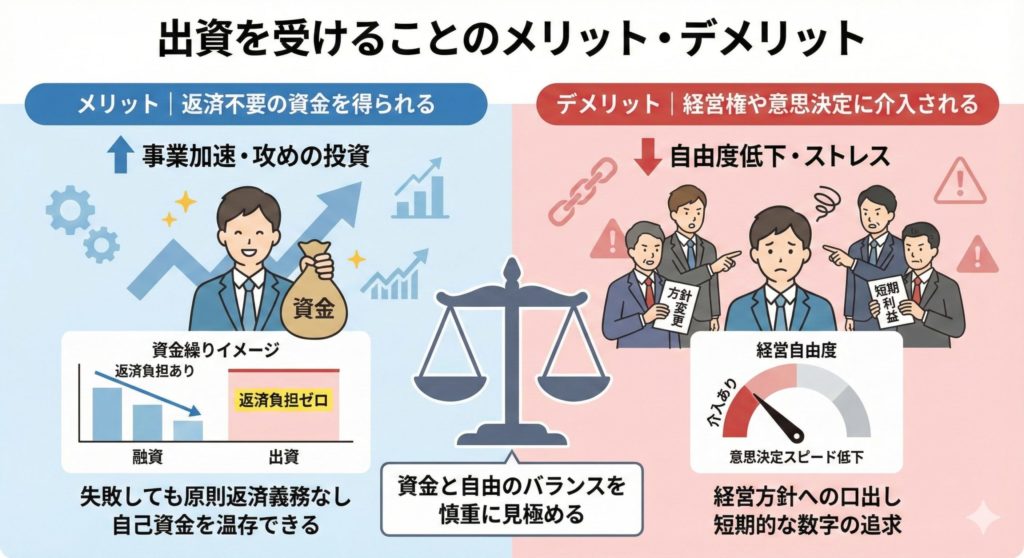

個人事業主が出資を受けることのメリット・デメリット

外部から資金提供を受けることは、ビジネスを加速させる強力なエンジンとなりますが、同時に制約も生まれます。

借金ではないため気楽に考えがちですが、投資家はリターンを期待して資金を投じています。

資金を得ることで得られる自由と、対価として失う可能性のある裁量権のバランスを慎重に見極めなくてはなりません。

ここからは、出資を受けることのメリット・デメリットについて詳しく解説します。

- メリット|返済不要の資金を得られる

- デメリット|経営権や意思決定に介入される

メリット|返済不要の資金を得られる

出資の最大の利点は、原則として返済義務がない資金であるという点です。

金融機関からの融資であれば、翌月から元本と利息の返済が始まり、毎月の資金繰りを圧迫する要因となります。

一方、出資で得た資金なら、事業が失敗したとしても詐欺などの違法行為がない限り、返済を求められることはありません。

そのため、手元のキャッシュを減らすことなく、設備投資や広告宣伝費などの攻めの施策に資金を集中させることができます。

失敗のリスクが高い新規事業や、利益が出るまでに時間がかかるプロジェクトにおいて、精神的にも資金的にも余裕を持って経営に取り組める点は、融資にはない非常に大きなメリットといえます。

デメリット|経営権や意思決定に介入される

資金を出してもらうということは、事業の一部を投資家と共有することを意味します。

投資家は出資した資金を回収し利益を得るために、経営に対して口を出してくる可能性があります。

これまで自分一人で自由に決めていた事業方針や戦略に対して、変更を求められたり、厳しい業績報告を課せられたりするケースも少なくありません。

特に、利益を最優先する投資家の場合、短期的な数字を求められ、本来やりたかったビジョンとズレが生じることもあります。

経営の主導権を維持したい個人事業主にとって、第三者の介入はストレスとなり、迅速な意思決定を阻害する要因になり得ることを覚悟しておく必要があります。

出資を受けるには投資家に対する事業説明と信頼関係構築が重要

投資家から資金を引き出すために最も必要なのは、魅力的な事業計画と、それを実行する起業家自身への信頼です。

投資家はボランティアではないため、その事業が将来どれだけの利益を生むのか、具体的な根拠とともに示す必要があります。

市場のニーズ、競合との差別化、収益モデルなどを論理的に説明し、ビジネスとしての勝算をプレゼンテーションできなければなりません。

しかし、数字以上に重視されるのが「人」です。

特に実績の少ない個人事業主の場合、困難に直面しても諦めずに事業をやり遂げる熱意や誠実さが評価の対象となります。

嘘をつかない、情報を包み隠さず開示する、約束を守るといった当たり前の積み重ねが信頼関係を築きます。

一度や二度の面談で即決されることは稀であり、継続的なコミュニケーションを通じてパートナーとしての絆を深めていくプロセスが不可欠です。

出資以外の資金調達方法は?大きく分けて2つ

出資は返済不要という大きな魅力がありますが、個人事業主にとってはハードルが高く、実現までに時間がかかることも事実です。

個人事業主が出資以外で資金調達する方法は、大きく分けると次の2つです。

- 公的機関・金融機関から融資を受ける

- 資産活用や援助で資金調達する

ビジネスの現場では、より確実でスピーディーな資金調達が求められる場面も多々あります。

そこで視野に入れたいのが、融資による「借り入れ」と、手持ちの資産を現金化する「資産活用」です。

これらは出資に比べて手続きが明確で、利用条件さえ満たせば高い確率で資金を確保できます。

具体的な資金調達の方法について解説していきます。

公的機関・金融機関から融資を受ける方法4つ

個人事業主の資金調達において、最も一般的かつ現実的なのが金融機関からの融資です。

融資には「返済義務」と「利息」が発生しますが、出資のように経営に介入されることはなく、計画的に利用すれば事業の信用力を高めることにもつながります。

ただし、一口に融資といっても、申し込み先によって審査の難易度や金利、融資までのスピードは大きく異なります。

創業したばかりで実績がない場合や、地域に根差した事業を行う場合など、自分のステージに合った機関を選ぶことが審査に通過するコツです。

ここでは、代表的な4つの融資制度について解説します。

- 日本政策金融公庫

- 自治体と金融機関が連携した融資制度

- 信用金庫・信用組合

- 銀行のプロパー融資

①日本政策金融公庫|創業時・開業時に有利

政府系金融機関である「日本政策金融公庫」は、個人事業主や中小企業の支援を目的としており、民間の銀行よりも審査のハードルが低い傾向にあります。

特に創業期においては、実績がなくても事業計画書の内容で評価してくれる融資制度が充実しています。

無担保・無保証人で利用できる制度もあり、経営者個人のリスクを抑えながら資金を調達できるのが大きな魅力です。

金利も低水準に設定されており、返済期間も長く設定できるため、毎月の資金繰りへの負担を軽減できます。

これから事業を始める人や、開業して間もない人が最初に相談すべき金融機関といえるでしょう。

②自治体と金融機関が連携した融資制度|民間金融機関より借りやすい

都道府県や市区町村が、信用保証協会および民間金融機関と連携して提供する制度融資です。

この仕組みでは、信用保証協会が借入の保証人となることで、万が一返済ができなくなった場合に肩代わりをしてくれることが特徴です。

銀行側としては貸し倒れのリスクが減るため、プロパー融資よりも融資を実行しやすくなります。

さらに、自治体が利子の一部を負担してくれたり、保証料を補助してくれたりするケースも多く、実質的なコストを低く抑えられる点がメリットです。

窓口は自治体の商工課や商工会議所などです。手続きに多少時間はかかりますが、金利面や審査の通りやすさで非常に有効な手段です。

③信用金庫・信用組合|地域密着型で相談しやすい

信用金庫や信用組合は、地域社会の利益を優先する非営利の協同組織金融機関です。

メガバンクや地方銀行が相手にしにくい小規模な個人事業主に対しても、親身になって相談に乗ってくれます。

信用金庫や信用組合は、決算書の数字だけでなく、経営者の人柄や地域での評判、事業の将来性などを定性的に評価してくれる傾向があります。

担当者が定期的に訪問してくれることも多く、資金調達以外にも経営全般のアドバイスを受けられるパートナー的な存在です。

取引を始めるには出資をして会員になる必要がありますが、地域に根ざして長く事業を続けていくなら、信頼関係を築いておくべき相手です。

④銀行のプロパー融資|実績が必要になる

信用保証協会の保証を付けず、銀行が100%自身のリスクで貸し出しを行う形態をプロパー融資と呼びます。

銀行が直接リスクを負うため、審査は非常に厳しくなります。

創業直後や赤字決算の状態では利用が難しく、基本的には数期にわたって安定した黒字を出している実績を求められることが特徴です。

しかし、保証料がかからないためトータルの資金調達コストを抑えられるほか、融資限度額も他の方法より大きく設定できる可能性があります。

また、プロパー融資を受けられるということは、銀行から高い信用を得ている証でもあります。

事業が軌道に乗り、さらなる拡大を目指す段階で目指すべき目標の一つです。

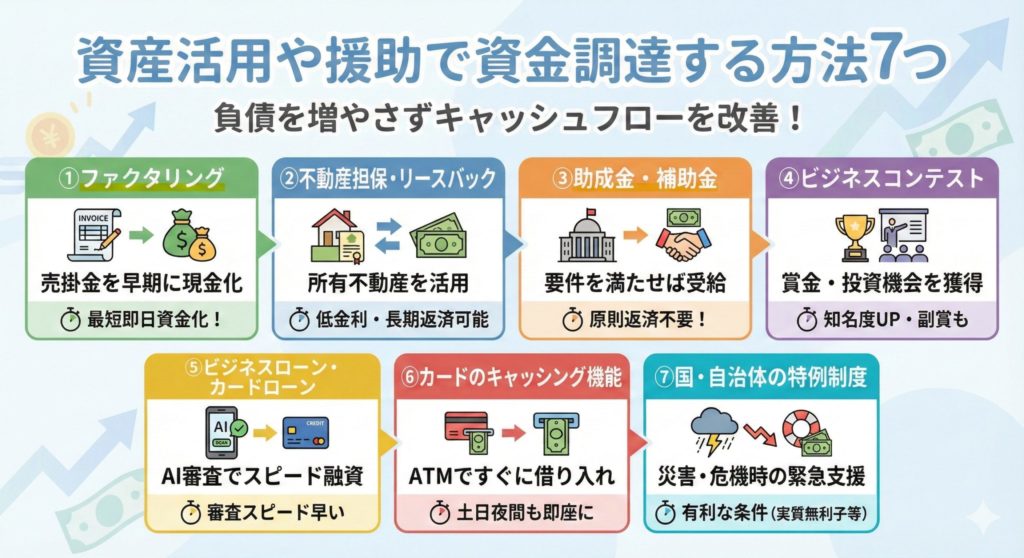

資産活用や援助で資金調達する方法7つ

借入金を増やすことが難しい場合や、返済負担を避けたい場合には、今ある資産や権利を活用して資金を作る方法が有効です。

これらはバランスシート上の負債を増やさない、あるいは返済不要な資金であるため、財務体質を悪化させずにキャッシュフローを改善できます。

ここでは、借金以外の方法で現金を確保する具体的な7つのアプローチを紹介します。

- ファクタリング

- 不動産担保ローン・リースバック

- 助成金・補助金を活用する

- ビジネスコンテストを検討する

- ビジネスローン・カードローン

- カードのキャッシング機能

- 国・自治体の特例制度

①ファクタリング|売掛金を早期に現金化する

ファクタリングは、取引先へ請求済みの売掛債権を業者に買い取ってもらい、入金期日より前に現金化するサービスです。

借入ではないため、担保や保証人が不要で、信用情報への影響もありません。

審査の対象は利用者ではなく取引先の信用力であるため、自社が赤字や税金滞納中であっても利用できる可能性があります。

最大のメリットは資金化のスピードで、申し込みから最短即日で現金が手に入ります。

ただし、手数料は銀行融資の金利に比べて割高になりやすいです。

長期的な資金調達というよりは、急な出費や入金ズレを埋めるための短期的な資金繰り改善策として利用するのが賢明です。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

以下の記事では、個人事業主向けのファクタリング業者のサービスについて比較解説しているので、あわせてチェックしてください。

②不動産担保ローン・リースバック|所有不動産を活用する

自身が所有する自宅や事務所、土地などの不動産がある場合、それを担保にすることで高額な資金を低金利で借りることが可能です。

無担保ローンに比べて審査が通りやすく、返済期間も長期で組めます。

また、リースバックという手法を使えば、不動産を売却してまとまった現金を得つつ、その後は家賃を払うことで同じ場所に住み続ける(使い続ける)ことも可能です。

引越しや移転の手間なく資金を調達できるのが利点ですが、家賃負担が発生し続ける点や、最終的に所有権を失う点には注意が必要です。

資産価値の高い不動産を持っている場合の有力な選択肢です。

③助成金・補助金を活用する|原則として返済不要で受け取れる

国や自治体が公募する助成金や補助金は、要件を満たせば返済不要で資金を受け取れる制度です。

ITツールの導入、販路開拓、新商品開発など、特定の取り組みに対して経費の一部が補助されます。

ただし、原則として後払い制であり、先に自分で経費を支払う必要があるため、当座の資金は別途用意しなければなりません。

④ビジネスコンテストを検討する|賞金や投資機会が得られる

ビジネスコンテストに応募して賞金を獲得する方法もあります。

賞金だけでなく、メディアへの露出や専門家からのメンタリングなどの副賞が得られることもあり、事業の知名度アップにもつながります。

常に情報のアンテナを張り、使える制度がないか確認しましょう。

⑤ビジネスローン・カードローン|審査スピードが早い

銀行以外のノンバンクなどが提供するビジネスローンは、AI審査などを導入しており、申し込みから融資実行までのスピードが非常に早いのが特徴です。

無担保・無保証人で借りられる商品が多く、急ぎで資金が必要な時に重宝します。

また、個人向けのカードローンも、事業性資金としての利用を認めているものであれば使うことができます。

しかし、公的融資や銀行融資に比べて金利はかなり高めに設定されています。

常時利用すると利息負担が経営を圧迫するため、あくまでつなぎ資金として短期で返済できる見込みがある場合に限定して利用すべきです。

⑥カードのキャッシング機能|法人カードやビジネスカードを利用する

手持ちの法人カードやビジネス用クレジットカードにキャッシング枠が付帯していれば、ATMですぐに現金を借りることができます。

新たな審査や申し込み手続きが不要で、限度額の範囲内であれば土日や夜間でも即座に資金を用意できる利便性が最大の魅力です。

出張先での急な出費や、少額の現金不足を補うのに適しています。

ただし、金利は実質年率15〜18%程度と高額であることが一般的です。

リボ払いなどにすると返済が長期化しやすいため、翌月一括返済を基本とするなど、計画的な利用が求められます。

あくまで緊急用の予備財布として考えておきましょう。

⑦国・自治体の特例制度|災害や経済危機時に適用される

大規模な自然災害や感染症の流行、経済不況などが発生した際には、国や自治体から緊急の特例融資制度や給付金が発表されます。

これらは通常の融資とは異なり、実質無利子・無担保であったり、返済開始までの据え置き期間が長く設定されていたりと、非常に有利な条件で資金を借りることができます。

また、売上が大幅に減少した事業者を対象とした給付金が出る可能性もゼロではありません。

これらの情報は経済産業省や各自治体のホームページで随時更新されます。

不測の事態で事業存続が危ぶまれるときは、まず公的なセーフティネットがないかを確認することが先決です。

状況・タイミングに合わせた資金調達先の選び方

資金調達には多くの手段がありますが、手当たり次第に申し込めば良いわけではありません。

創業期なのか、拡大期なのか、あるいは緊急事態なのかによって、選ぶべき方法は明確に異なります。

状況に合わない調達先を選ぶと、審査に通らないばかりか、不要なコストを支払うことになりかねません。

ここでは、代表的な3つのシチュエーション別に、優先すべき資金調達の選択肢を解説します

- 低金利の公的融資や自己資金を選ぶ(創業期)

- 銀行融資やVCを検討する(事業拡大や新規事業の時)

- 入金スピードを重視する(緊急時のつなぎ資金)

選び方①低金利の公的融資や自己資金を選ぶ(創業期)

事業を始めたばかりの時期は、売上が安定しておらず実績もありません。

この段階で高金利の借入を行うと、毎月の返済が大きな負担となり、最悪の場合、事業継続が困難になります。

したがって、開業時は金利負担が少ない方法を最優先すべきです。

まずは自己資金を可能な限り用意し、足りない分は日本政策金融公庫などの公的融資を利用するのが定石です。

これらの金融機関は創業支援をミッションとしているため、実績不足でも事業計画でカバーできます。

そのほか、返済不要の創業補助金などが活用できないかも必ず確認しましょう。

初期コストを抑えることが、生存率を高めるポイントです。

選び方②銀行融資やVCを検討する(事業拡大や新規事業の時)

事業が軌道に乗り、黒字決算が続いている段階で、さらなる店舗展開や設備投資を行いたい場合は、より大きな資金が必要になります。

この時期は信用力がついているため、民間の銀行からのプロパー融資や、信用保証協会付きの融資で、融資枠の拡大を狙うのが適切です。

また、もし今の事業モデルに爆発的な成長ポテンシャルがあり、将来的に法人化や上場を目指すのであれば、ベンチャーキャピタル(VC)からの出資も選択肢に入ります。

VCの資金とノウハウを活用することで、時間をショートカットして急成長を目指すことができます。

攻めの経営には、それに見合った規模の資金調達が必要です。

選び方③入金スピードを重視する(緊急時のつなぎ資金)

取引先からの入金が遅れたり、予期せぬ設備の故障で急に現金が必要になったりした場合、何よりも優先すべきは「スピード」です。

数週間かかる銀行融資を待っていては、支払いに間に合わず不渡りを出してしまうリスクがあります。

こうした緊急時には、多少の手数料や金利がかかっても、即日で資金化できるファクタリングやビジネスローンを選択すべきです。

まずは目先の支払いを乗り切ることが最優先事項だからです。

危機を脱した後に、低金利の融資に借り換えるなどの対策を行えば良いため、緊急時は迷わずスピード重視の決断を下しましょう。

\最短即日で入金!オンライン契約OK/

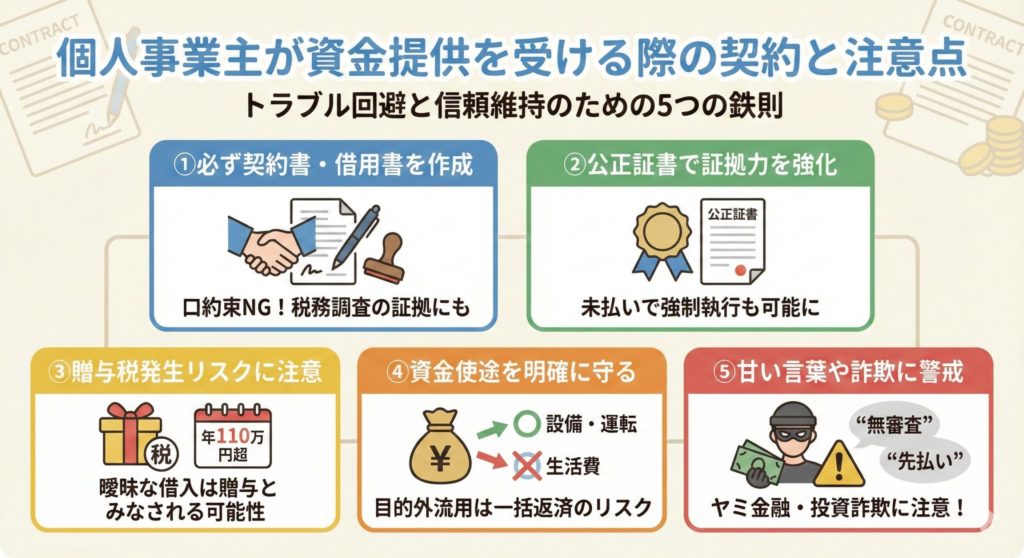

個人事業主が資金提供を受ける際の契約と注意点

資金提供を受ける際は、相手が誰であれ必ず法的な契約が伴います。

特に、個人事業主は公私の区別が曖昧になりがちですが、契約上の不備や認識の違いは、後の重大なトラブルや税務上のペナルティに直結します。

主な注意点は次のとおりです。

- 借用書や金銭消費貸借契約書を作成してトラブル防止する

- 公正証書を活用して契約の証拠力を高める

- 贈与税が発生するケースと申告の必要性に注意する

- 調達した資金の使い道を明確に守る(資金使途)

- 悪質な資金提供業者や詐欺案件に注意する

注意点①借用書や金銭消費貸借契約書を作成してトラブル防止する

親族や友人からの借入であっても、口約束だけで済ませるのは非常に危険です。

後になって「あげたつもりだった」「利息の話は聞いていない」といった言った言わないの争いに発展する可能性があります。

必ず金銭消費貸借契約書(借用書)を作成し、借入金額、利息、返済期日、返済方法を明記しましょう。

書面に残すことは、借り手としての誠意を示すだけでなく、万が一税務調査が入った際に、その入金が「売上」や「贈与」ではなく「借入金」であることを証明する重要な証拠となります。

契約書は双方の身を守るための必須アイテムです。

注意点②公正証書を活用して契約の証拠力を高める

多額の資金を個人から借りる場合や、返済期間が長期にわたる場合は、契約書を「公正証書」にすることをおすすめします。

公正証書は公証役場で作成される公文書であり、極めて高い証拠能力を持ちます。

最大の特徴は、もし借り手が返済を滞らせた場合に、貸し手が裁判を起こさなくても直ちに給与や資産の差し押さえ(強制執行)を行えるという文言を入れられる点です。

借り手にとってはプレッシャーとなりますが、貸し手に対しては最強の安心材料となります。

これを作成することで、返済への強い意志を証明でき、資金提供の合意を得やすくなります。

注意点③贈与税が発生するケースと申告の必要性に注意する

個人から返済義務のない資金を受け取った場合、それは「投資」ではなく「贈与」とみなされる可能性があります。

年間110万円を超える贈与を受けた場合、贈与税の申告と納税義務が発生します。

特に親からの支援などで、「ある時払いでいいよ」といった曖昧な条件で資金をもらうと、実質的な贈与と認定され、高額な税金を課されるリスクがあります。

これを防ぐためには、きちんとした借用書を作り、実際に利息を含めた返済実績を作ることが重要です。

出資として処理したい場合は、利益配分の契約を結ぶなど、税理士に相談して適切な形式を整える必要があります。

注意点④調達した資金の使い道を明確に守る(資金使途)

融資や出資を受ける際、その資金を何に使うか(資金使途)を申告します。

この約束を守ることは絶対のルールです。

例えば、設備投資資金として借りたお金を、生活費や別の借金の返済に回すことは「資金使途違反」となります。

これが発覚した場合、金融機関から一括返済を求められたり、今後の融資取引を一切断られたりする可能性があります。

個人事業主は事業用口座と個人用口座が混同しやすいですが、調達した資金の管理は厳格に行い、領収書などで使い道を証明できるようにしておくことが、信頼維持のために不可欠です。

注意点⑤悪質な資金提供業者や詐欺案件に注意する

資金繰りに困っている事業者の弱みにつけ込む悪質な業者も存在します。

「ブラックでもOK」「無審査で即日融資」といった甘い言葉で勧誘してくる業者は、法外な金利を請求するヤミ金融である可能性が高いです。

また、「出資する代わりに手数料を先に振り込んでほしい」といった投資詐欺も横行しています。

正規の金融機関や投資家が、融資や出資の実行前に金銭を要求することはまずありません。

相手の貸金業登録番号を確認する、ネットでの評判を調べるなどして、怪しい話には絶対に乗らないよう警戒心を強く持ってください。

個人事業主が出資してもらうときの準備!審査通過や資金調達成功のコツ

資金調達は、申し込みをしたその日に頑張れば審査に通るというものではありません。日頃の経営姿勢や、事前の綿密な準備が結果を左右します。

審査担当者や投資家は、提出された書類とあなた自身の行動から「この人にお金を託しても大丈夫か」を厳しくチェックしています。

準備不足のまま挑んでも、門前払いされるのがオチです。

ここでは、資金調達の成功率を高めるために、日頃から整えておくべき6つの準備ポイントを紹介します。

- 返済能力と事業の将来性を示す事業計画書を作成する

- 開業届の提出と確定申告を適切に行う

- 自己資金ゼロでの開業や資金調達の難易度を把握する

- 信用情報(ブラックリスト)や赤字決算の影響を踏まえる

- 個人保証や連帯保証人の要否とリスクをチェックする

- 税理士などの専門家に相談してサポートを受ける

準備①返済能力と事業の将来性を示す事業計画書を作成する

事業計画書は、あなたのビジネスの設計図であり、返済能力を証明する唯一の資料です。

単なる夢や希望を書くのではなく、具体的な数値に基づいた売上予測、経費の計算、利益計画が求められます。

「なぜ売れるのか」という根拠を、市場データや競合分析を用いて論理的に説明しなければなりません。

融資担当者や投資家は、事業が失敗するリスクを最も懸念しています。

その不安を払拭できるほど精度の高い計画書があれば、実績の乏しい個人事業主でも評価を得ることができます。

専門書籍を参考にするか、プロの添削を受けるなどして、説得力のある一冊を仕上げましょう。

準備②開業届の提出と確定申告を適切に行う

資金調達の審査に通過する最低条件として、税務署への「開業届」の提出と、毎年の「確定申告」を行っていることが必須です。

これらが行われていないと、そもそも事業実態があると公的に認められません。

特に確定申告書(および青色申告決算書や収支内訳書)は、過去の業績を証明する最も重要な書類として提出を求められます。

無申告の期間がある場合や、税金を滞納している場合はまず審査に通りません。

節税のために経費を過大に計上して所得を極端に低くしている場合も、返済能力がないと判断される原因になります。

正しく申告し、納税することが信用の第一歩です。

準備③自己資金ゼロでの開業や資金調達の難易度を把握する

「全額融資で開業したい」と考える人もいますが、自己資金ゼロでの資金調達は極めて困難です。

自己資金は、その事業に対する本気度や、計画的に貯金ができる金銭管理能力の証明と見なされるからです。

一般的に、日本政策金融公庫などの創業融資では、必要な資金総額の10分の1以上の自己資金要件が定められていますが、実際には3割程度持っていることが望ましいとされています。

自己資金が全くない場合、「無計画な人」というレッテルを貼られかねません。

少しずつでも事業用の資金を貯蓄し、通帳上でその過程を見せられるようにしておくことが重要です。

準備④信用情報(ブラックリスト)や赤字決算の影響を踏まえる

金融機関は審査の際、個人の信用情報機関(CICやJICCなど)に照会をかけます。

過去にクレジットカードや携帯電話料金の滞納、債務整理などの履歴(いわゆるブラックリスト)がある場合、融資を受けるのは絶望的になります。

不安な場合は、自分で情報開示請求をして確認しておきましょう。

また、直近の決算が赤字である場合もマイナス評価となりますが、一発アウトとは限りません。

赤字の原因が一過性のものであり、来期以降に黒字化する明確な根拠を示せれば、融資を受けられる可能性は残されています。

不利な情報は隠さず、改善策とセットで説明する姿勢が求められます。

準備⑤個人保証や連帯保証人の要否とリスクをチェックする

個人事業主が融資を受ける際、原則として事業主本人が保証人(経営者保証)となります。

これは、事業が破綻した場合、個人の財産を投げ打ってでも返済する義務を負うことを意味します。

一方で、近年では公的融資を中心に、第三者の連帯保証人は不要とするケースが増加傾向です。

しかし、民間のノンバンクや特定の契約では求められることもあります。

誰かに保証人をお願いすることは、その人の人生を巻き込むリスクがあります。

できる限り「保証人不要」の融資制度を選び、自分一人の責任で完結できる範囲で資金調達を行うのが鉄則です。

準備⑥税理士などの専門家に相談してサポートを受ける

一人での準備に不安がある場合は、税理士や中小企業診断士などの専門家を頼るのも有効な手段です。

彼らは資金調達のプロであり、事業計画書のブラッシュアップや、最適な金融機関の紹介、面談の対策などを行ってくれます。

特に「認定経営革新等支援機関」に認定されている専門家のサポートを受けることで、金利が優遇されたり、保証料が下がったりする制度もあります。

報酬は発生しますが、審査通過率が上がることや、手続きの手間が省けるメリットを考えれば、十分な投資対効果が見込めます。

個人事業主の資金調達に関するよくある質問

今すぐ資金調達!請求書を現金化するファクタリング

銀行融資や補助金は頼りになりますが、入金までに数週間から数ヶ月の時間がかかるのが難点です。

「今月末の支払いが足りない」

「急な受注で材料費が必要になった」

といった一刻を争う場面では、ファクタリングがおすすめです。

ファクタリングは、事業主が保有している取引先への「請求書(売掛金)」をファクタリング会社に売却し、手数料を引いた金額を即座に受け取る仕組みです。

借金ではないため、決算書が赤字でも、税金を滞納していても、さらに言えば信用情報に傷があっても利用可能です。

審査で重視されるのは、あなたではなく「取引先の信用状態」だからです。

手続きはオンラインで完結するところも多く、早ければ申し込みから数時間で口座に現金が振り込まれます。

手数料はかかりますが、ビジネスチャンスを逃したり、支払遅延で信用を失ったりするリスクを回避できるコストと考えれば非常に有効な手段です。

緊急時の資金繰りの最終兵器として、信頼できるファクタリング会社を一社見つけておくと、経営の安心感が大きく変わります。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

以下の記事では、個人事業主向けのファクタリング業者のサービスについて比較解説しているので、あわせてチェックしてください。

まとめ

個人事業主の資金調達は、法人に比べて選択肢が限られるものの、決して不可能ではありません。

重要なのは、一つの方法に固執せず、複数の選択肢を持っておくことです。

創業期は公的融資と自己資金で地盤を固め、拡大期にはプロパー融資や資産活用を検討し、緊急時にはファクタリングで凌ぐといった柔軟な使い分けが、長く事業を続ける秘訣です。

まずは現状を正しく把握し、今日からできる準備を一歩ずつ進めていきましょう。

適切な資金調達は、あなたのビジネスを次のステージへと押し上げる大きな力となるはずです。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。