個人事業主がファクタリング業者を選ぶ際は、「少額でも利用できるか」「個人事業主が利用対象に含まれているか」を最初に確認することが重要です。

ファクタリングは売掛債権を現金化する仕組みのため、業者によっては法人のみを対象としていたり、最低買取額が高めに設定されていたりするケースもあります。

特に、フリーランスや小規模事業者の場合は、数万円〜数十万円といった少額の資金調達ニーズが多くなりがちです。買取下限額が低く、オンライン完結でファクタリング手続きできる業者を選ぶことで、無理なく利用しやすくなります。

また、個人事業主の場合、審査では申込者本人よりも売掛先(取引先)の信用力が重視されます。売掛先が法人で、継続的な取引実績が確認できれば、比較的スムーズに契約まで進むことも珍しくありません。

ここからは、以下の点を基準に、個人事業主におすすめできるファクタリング業者を18社紹介していきます。

- 個人事業主が利用対象に含まれている

- 少額利用に対応している

- 手続きや条件が分かりやすい

資金調達の目的や金額に合わせて、自分に合う業者を見つける参考にしてください。

- SAクラウドファクタリングの費用は手数料2〜9%だけ

- ペイトナーの入金速度は最短即日

個人事業主におすすめのファクタリング業者18選!少額なら?

個人事業主の方がファクタリングを利用する際は、手数料、審査通過率が最も重要になります。手数料が高ければキャッシュフローの改善ができず、元も子もありません。

以下では、手数料・審査通過率を比較した結果、個人事業主におすすめのファクタリング業者をピックアップしました。

| 個人事業主向けのファクタリング | 手数料 | 利用可能額 | 入金速度 |

|---|---|---|---|

| ペイトナー | 10% | 1~30万円(初回) | 最短即日 |

| SAクラウドファクタリング | 2〜9% | 下限・上限なし | 最短即日 |

利用可能額は、多くの業者で下限と上限があらかじめ決められています。上記の表では下限額に対応する手数料を掲載しており、なかには50万円以下の売掛債権を取り扱っていない業者もあります。

個人事業主の場合、小口や少額でのファクタリングを希望するケースが少なくありません。そのため、申込み前に「いくらから利用できるのか」を事前に確認しておくことが重要です。

それでは、個人事業主向けのファクタリング業者を順に見ていきましょう。

ペイトナーはAI審査で手続きが簡略化

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書 本人確認書類 直近3ヶ月の入出金明細 | 入金期間 | 最短即日 |

| 手数料 | 10% | 利用可能額 | 1万円~30万円(利用回数で上限上昇) |

| 2者間 | 対応可能 | 3者間 | 非対応 |

ペイトナーは、個人事業主やフリーランスの資金繰りをサポートするファクタリングサービスです。

事業資金の立て替えや支払いサイクルの長さに悩んでいる方など、キャッシュフローが不安定になりやすい個人事業主を主な利用対象としています。独立したばかりの方や、副業として活動しているフリーランスも利用対象に含まれている点が特徴です。

申込みはスマホだけで完結し、面談や電話対応は求められません。AIを活用した審査を採用しており、書類提出や確認工程がシンプルに設計されています。借入ではないため、信用情報に影響しない点も、資金調達方法を慎重に選びたい個人事業主にとっては判断材料になります。

土日祝を含めて対応しているため、平日に時間を確保しにくい方でも手続きを進めやすいでしょう。売掛先が個人である請求書に対応している点も、他社では対応範囲が限られがちな部分です。小口の請求書や単発案件の売掛金を扱いたい場合でも、検討しやすい設計といえます。

こうした条件を踏まえると、ペイトナーは少額の資金繰りをスピーディーに整えたい個人事業主や、他社では条件が合わなかった方に向いているサービスといえるでしょう。

※現在、個人でのお申込みに関して審査に通りにくいケースが増えているとの情報が寄せられています。スムーズに資金調達を進めるためにも、以下に該当しないか事前に確認しておくことが大切です。

・事業を行っていない個人の方(給与所得のみの方など)

・開業から間もなく、事業実績が十分に確認できない個人事業主の方

・定期的な事業収入が確認できない個人事業主の方

なお、ファクタリングの審査基準や、審査に通りにくい場合の改善方法については、「ファクタリングの審査に落ちる理由!改善方法を解説」の記事もあわせて参考にしてください。

SAクラウドファクタリングなら個人事業主でも安心の手数料2%〜

| 審査時間 | 24時間以内 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 昨年度の決算書一式 ※個人事業主は確定申告書第一表 入出金明細 売却予定の請求書 | 入金期間 | 最短即日 |

| 手数料 | 2〜9% | 利用可能額 | 下限・上限なし |

| 2者間 | 対応可能 | 3者間 | 非対応 |

SAクラウドファクタリングは、売掛金の入金まで時間がかかり、支払いタイミングに悩む個人事業主や中小企業向けのクラウドファクタリングです。銀行融資の審査を待てない場合や、短期間で資金を確保したい場面で利用されることが想定されています。金融機関での融資が難しかった事業者でも、相談実績がある点が特徴です。

売掛債権を活用する「借りない資金調達」の仕組みを採用しており、決算書上の負債を増やさずに資金を用意できます。仕入れ費用や外注費の支払いなど、一時的な資金不足への対応手段として使われています。

申込みはスマホやパソコンから行え、対面での面談は不要です。独自のAI審査を取り入れており、請求書の全額だけでなく、一部のみの買取にも対応しています。

注意点として、対象となるのは売掛先が法人または官公庁の請求書に限られます。個人向けの債権や給与債権は利用できません。また、売掛先の入金日が申込日から一定期間以上先である必要があります。契約手続きはサポート元であるOLTA株式会社が担当するため、事前に把握しておくとよいでしょう。

みんなのファクタリングは個人事業主向けの完全オンライン型サービス

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 顔写真付き身分証 請求書または支払通知 通帳 請求エビデンス | 入金期間 | 最短60分 |

| 手数料 | 7.0~15.0% | 利用可能額 | 1万円~300万円(初回は100万円まで) |

| 2社間 | 対応可能 | 3社間 | 非対応 |

みんなのファクタリングは、支払いサイトの長い取引で資金の立て替えに悩む個人事業主やフリーランス向けの請求書買取サービスです。平日だけでなく休日にも申請を進めたい方や、仕事中に電話対応を避けたい場合に利用が検討されています。

中小企業や個人事業主、フリーランスを対象に、2社間取引に特化した運営を行っている点が特徴です。借入ではないため、信用情報に影響しない資金調達手段として利用されています。申込みから契約までがWEB上で完結し、非対面で手続きを進められます。

審査結果を確認したうえで契約するかを選べる点が使いやすいです。土日祝を含め毎日18時まで対応しているため、平日に時間を取りにくい場合でも検討しやすいでしょう。原則として債権譲渡登記を行わず、手数料以外の追加費用が発生しない点も分かりやすいポイントです。

一方で、請求書を使った事業取引を行っている方に限られます。取引先から売掛金が入金された後は、支払期日までに利用者から運営会社へ振込みが必要です。当日中の振込を希望する場合は、18時までに手続きを完了させる必要があります。

ベストファクターはファクタリング利用者アンケートで高評価

| 審査時間 | 最短即日 | 審査通過率 | 92.2% |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 通帳のコピー 売掛先との契約書類(請求書、見積書、基本契約書など) 納税証明書 印鑑証明書 登記簿謄本 | 入金期間 | 最短即日 ※通常3営業日程度 |

| 手数料 | 5%以上(2社間ファクタリング) 2%以上(3社間ファクタリング) | 利用可能額 | 30万円~1億円 |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

ベストファクターは、入金ずれによる給料支払いや仕入れ資金の不足など、一時的な資金繰りに対応しやすいファクタリングサービスです。負債を増やさずに運転資金を確保したい個人事業主や中小企業を対象としています。初めての利用でも、スタッフから説明を受けながら進められる体制が整えられています。

融資ではなく、売掛金の権利譲渡による資金調達を基本とし、介護報酬の入金待ちなど特有のキャッシュフロー課題にも対応。現金取引が求められる仕入れ時など、短期間で資金が必要な場面で利用されるケースもあります。

申込みは電話やWEBに加え、出張訪問にも対応しています。契約方法はオンライン・対面・訪問から選択でき、状況に応じて進めやすい点が特徴です。見積もり後に買取金額を確認し、契約するか判断できるため、慎重に検討したい場合にも向いています。現在は買取手数料1%分を上乗せするキャンペーンが案内されています。

注意点として、売掛先から入金があった後は、速やかにベストファクターへの支払いが必要です。また、電話受付は平日10時〜19時に限られるため、事前に対応時間を確認しておくとよいでしょう。

QuQuMoはオンライン完結で入金速度は最短2時間

| 審査時間 | 最短30分 | 審査通過率 | 98% |

|---|---|---|---|

| 必要書類 | 請求書 通帳のコピー | 入金期間 | 最短2時間 |

| 手数料 | 1%〜 | 利用可能額 | 制限なし |

| 2者間 | 対応可能 | 3者間 | 非対応 |

QuQuMoは、運転資金が不足しているときや、急ぎで資金を用意したい個人事業主向けのオンライン型ファクタリングサービスです。公式サイトでは「初めてのファクタリングにも利用しやすい」と案内されており、これまで利用経験がない方でも検討しやすい設計となっています。

申込みから契約までオンラインで完結し、来店や書類の郵送は不要です。手続きの手間を抑えつつ、スピーディな資金調達を重視している点が特徴で、資金繰りが厳しい場面での選択肢として位置づけられています。

契約には、弁護士ドットコムが監修する電子契約サービス「クラウドサイン」を採用しています。オンライン取引でも契約面の信頼性に配慮されている点は、判断材料の一つになるでしょう。融資ではないため、担保や保証人が不要で、オンライン型でありながら専任の担当者が付く体制も用意されています。

注意点として、入金日を過ぎている売掛金は申込みできません。請求書の内容によっては利用できない場合もあるため、条件は事前に確認が必要です。受付時間や詳細な対応条件についても、公式情報を確認しておくと安心でしょう。

ビートレーディングは毎月の契約件数が1,000件超える

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 売掛債権に関する資料(請求書、注文書など) 通帳のコピー(表紙付き2カ月分) | 入金期間 | 最短2時間 |

| 手数料 | 2%~9%程度(3社間ファクタリング) 4%~12%程度(2社間ファクタリング) | 利用可能額 | 制限なし |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

ビートレーディングは、大型案件の受注や新規事業の立ち上げなど、まとまった資金が急に必要になる場面で利用されているファクタリングサービスです。材料費の前払いや設備投資など、融資ではスピードが合わない個人事業主や中小企業の資金繰りに対応しています。初めての利用でも相談しやすい姿勢を示している点が特徴です。

2012年創業のファクタリング事業者で、「迅速かつ丁寧な対応」を重視した運営を続けています。申込みや相談はWEBや電話に加え、LINEからも可能です。契約方法はオンライン、対面、訪問から選べるため、利用環境に合わせて進めやすい流れになっています。

全国に5つの拠点を構え、専任担当者が付く体制を整えています。継続利用時には過去の取引状況を踏まえた対応が行われる点も特徴の一つです。また、これから着手する仕事の注文書を活用する「注文書ファクタリング」に対応しており、将来の売上を見据えた資金調達も可能とされています。累計取扱件数や買取額は業界でも上位水準と公表されています。

注意点として、回収が遅れている不良債権や給与債権は対象外です。原則として売掛先が法人の売掛金が中心となるため、個人事業主向けの債権については事前相談が必要。

ビートレーディングは実績を重視しつつ、相談しながら資金調達を進めたい事業者に向いたサービスといえるでしょう。

ビートレーディングは注文書ファクタリングにも対応

ビートレーディングでは、次のような特殊なファクタリングも取り扱っています。

- 注文書ファクタリング

- 介護報酬ファクタリング

- 診療報酬ファクタリング

注文書ファクタリングを利用すれば、請求書を発行する前のタイミングでも資金を受け取ることができます。たとえば、大きな仕事の依頼を受けたものの、手元資金が足りず、人を手配したり材料を仕入れたりできない場合でも、注文書ファクタリングを活用すれば、早い段階で資金を確保でき、安心して仕事に取りかかれるでしょう。

ラボルは24時間365日・土日祝でも入金対応してくれる

| 審査時間 | 最短60分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 請求書 取引を証明するエビデンス | 入金期間 | 最短60分 |

| 手数料 | 10% | 利用可能額 | 1万円以上 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

ラボルは、入金までのタイムラグで資金繰りに悩みやすいフリーランスや個人事業主向けの請求書買取サービスです。出費が重なりやすい時期でも、入金タイミングを前倒しすることで事業を回しやすくしたい方に向いています。

「個人事業主のお金の悩みを減らす」ことを目的とし、請求書を活用して早めに資金を確保する仕組みを採用しています。申込みはWeb上で完結し、面談は不要です。Googleアカウントで登録できるため、初期手続きを簡単に進められる点も特徴といえるでしょう。

審査完了後の振込は24時間365日に対応しており、銀行の営業時間に左右されにくい体制を整えています。電話連絡や郵送物を使わない仕組みのため、周囲に知られず利用しやすい点もポイントです。独自の審査を行っており、独立直後や新規取引先の請求書にも対応していると案内されています。関連サービスとして、支払いを後ろ倒しできるカード決済も提供。

注意点として、利用時には請求書と取引内容を示す資料の提出が必要です。内容によっては追加書類を求められる場合があります。また、振込は24時間対応ですが、審査は常時行われているわけではありません。

ラボルは入金時期を柔軟に調整しながら、非対面で資金繰りを整えたい個人事業主に向いたサービスといえるでしょう。

メンターキャピタルは顧客満足度が92%以上を誇る

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本査定申込書(Mentor Capitalから送られる) 売掛先からの入金が確認できる通帳のコピー(表紙付3ヶ月分) | 入金期間 | 最短翌日 |

| 手数料 | 5~20% | 利用可能額 | 30万円~1億円 |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

メンターキャピタルは、売掛債権の買取によって資金化を行うファクタリングサービスです。支払い期限が迫っている場合や、スピードを重視した資金調達が必要な場面での利用が想定されています。建設業・運送業・IT・医療・介護など、業種を問わず相談を受け付けています。

融資ではなく売掛債権の売買を採用しているため、決算書上の負債を増やさずに資金を確保できる点が特徴です。問い合わせ後は担当者が状況を確認しながら進める流れとなっており、初めての利用者向けに「よくある質問」も公開されています。創業間もない事業者からの相談にも対応すると案内されています。

申し込みは公式サイトの無料査定フォームまたは電話から可能です。契約は電子契約のほか、来社や訪問にも対応しています。利用者ごとに専任担当者が付き、全国対応で無料査定は24時間受け付け。

一方で、支払期限を過ぎた遅延債権や、売掛先が個人経営の債権は対象外です。通常の商取引で発生した売掛債権であることが条件となり、内容によっては追加資料を求められる場合があります。

こうした点から、メンターキャピタルは業種を問わず、売掛債権を活用した資金調達を検討したい事業者に向いたサービスといえるでしょう。

PayTodayはAI審査で入金の早さと手数料の安さを両立

| 審査時間 | 最短15分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 代表者の本人確認書類 売却する対象の請求書 直近6カ月以上の入出金明細 昨年度の決算書 | 入金期間 | 最短30分 |

| 手数料 | 1~9.5% | 利用可能額 | 10万円以上で上限なし |

| 2者間 | 対応可能 | 3者間 | 非対応 |

PayTodayは、事業が伸び始めたタイミングで一時的に資金が不足しやすい個人事業主やフリーランス向けのファクタリングサービスです。新しい案件への着手や広告出稿など、機会を逃したくない場面で利用されており、創業間もない事業者も利用対象に含まれています。

「資金調達が早まれば事業は前に進む」という考え方を掲げ、売掛金を活用する仕組みを採用しています。借入ではないため、担保や保証人は不要です。申込みから書類提出までオンラインで完結し、初めてでも内容を確認しながら進められる流れが用意されています。

事前のオンライン査定では、現金化できる金額の目安を把握できます。独自のAI審査を取り入れ、請求金額から手数料を差し引いた金額が入金される仕組みです。売掛先が倒産した場合でも、利用者に支払い義務が生じない契約形態とされています。立ち上げ期や赤字になりやすい事業でも、事業内容を踏まえて判断される点は特徴の一つでしょう。

注意点として、個人の消費を目的とした利用は対象外です。また、売掛先から入金があった後は、利用者自身が指定口座へ振り込む必要があります。申込みの時間帯によっては、入金が翌営業日になるケースもあるため、事前確認が必要です。

PayTodayは成長途中の事業で、スピードを重視して資金を回したい個人事業主に向いたサービスといえます。

FREENANCEは大手GMOが運営するフリーランス向けサービス

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書 身分証明書 請求書を送付した証明 | 入金期間 | 最短即日 |

| 手数料 | 3%~10% | 利用可能額 | 非公開 |

| 2者間 | 対応可能 | 3者間 | 非対応 |

FREENANCE(フリーナンス)は、入金前に発生する出費や生活費の負担を抑えたいフリーランス・個人事業主向けのサービスです。取材費や機材購入など、先に支払いが必要になる場面で使われており、借入に頼らず資金繰りを整えたい方に利用されています。

「フリーランスをもっと自由に」という考え方を軸に、請求書を活用した資金調達を提供しています。会員登録後はマイページから請求書をアップロードするだけで申込みが可能です。来店や面談は不要で、手続きはオンライン上で完結。登録後すぐに利用できる点も特徴です。

請求書の即日払いに加え、専用のフリーナンス口座が用意されています。屋号やペンネームで口座を開設でき、仕事用の資金管理をまとめやすくなります。損保ジャパンと連携した補償サービスや、カード決済リンク、バーチャルオフィスなど、活動を支える機能も充実。利用実績に応じて手数料が下がる仕組みがある点もポイントです。

注意点として、請求先が個人や個人事業主の場合は利用できません。また、振込には専用口座の利用が必要で、当日入金には承認時間の条件があります。出金タイミングにも一定のルールがあるため、事前確認が欠かせません。

FREENANCEは資金調達とあわせて、仕事環境をまとめて整えたいフリーランスや個人事業主に向いたサービスです。

ファクタリングのTRYは他社からの乗り換えに最適

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書 契約書 通帳 決算報告書 | 入金期間 | 最短即日 |

| 手数料 | 5%~ | 利用可能額 | 10万円~5,000万円 |

| 2者間 | 対応可能 | 3者間 | 非対応 |

ファクタリングのTRYは、早急に資金を用意したい個人事業主や、現在の資金調達方法を見直したい方に向いたサービスです。開業直後で融資が難しい場合や、受注増により先行支払いが発生した場面などで利用されています。借入に頼らず、柔軟に資金を回したい場合に検討しやすい選択肢です。

売掛金を活用した「借りない資金調達」を軸に、資金繰りの相談に対応しています。申込みは電話・WEB・LINEから可能で、相談から入金までの流れが整理されています。初めてファクタリングを利用する場合でも、説明を受けながら進めやすい体制です。

契約手続きには弁護士監修の電子契約サービスを採用。来店は不要で、オンライン上で完結できる点が特徴です。受付は24時間365日対応とされており、時間を気にせず相談できます。専任の担当者が付き、書類確認や進行についても相談しやすい環境が整っています。

審査では、利用者本人よりも売掛先の信用力が重視。赤字決算や債務超過がある場合でも、条件次第で検討対象となります。売掛先が倒産した場合に返済を求めない契約形態を採用しており、2社間取引を選べば取引先に知られず進めることも可能です。

ファクタリングのTRYは、急ぎの資金が必要な場面で、相談しながら進めたい個人事業主に向いたサービスです。

OLTAクラウドファクタリングはAI審査を取り入れ手数料削減

| 審査時間 | 1営業日以内 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 本人確認書類(免許証、パスポートなど) 確定申告書 請求書 通帳のコピー(4カ月分) | 入金期間 | 最短即日 |

| 手数料 | 2~9% | 利用可能額 | 無制限 |

| 2社間 | 対応可能 | 3社間 | 非対応 |

OLTA(オルタ)クラウドファクタリングは、借入に頼らず短期的な資金不足を補いたい個人事業主や中小事業者向けのオンラインサービスです。入金予定のズレによる資金不足や、銀行融資の結果を待つ間のつなぎ資金など、日常的な資金繰りを整えたい場面で利用されています。

売掛金を早期に現金化する「借りない資金調達」を軸とし、事業の安定を支える考え方を採用しています。申込みはスマートフォンやパソコンから行え、必要書類もオンラインで提出可能です。面談は不要とされており、登録費や月額費用がかからない点も利用しやすさにつながっています。

審査には独自のAIモデルを活用し、債権譲渡登記を行わない仕組みを採用。売掛先が倒産した場合でも、利用者に返済を求めない契約形態とされています。銀行や投資機関と連携した運営体制を築いており、金融機関からの紹介で利用を始めるケースもあります。

一方で、売掛先が個人や個人事業主の場合は対象外です。法人や官公庁向けの確定した売掛金が条件となり、入金日までの期間にも一定の要件があります。新規開業の場合は、事業用口座での取引実績が必要になる点も確認が必要です。

OLTAは信頼性を重視しながら、オンライン完結で資金調達を行いたい個人事業主に適したサービスです。

アクセルファクターは専属の担当者がサポート

| 審査時間 | 最短1時間 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 請求書(売掛金が確認できる書類) 預金通帳(売掛先の入金確認ができるもの) 身分証明書 | 入金期間 | 最短2時間 |

| 手数料 | 2~20% | 利用可能額 | 30万円~上限なし |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

アクセルファクターは、ネクステージグループに関連したファクタリングサービスです。契約方法は「対面」「郵送」「オンライン」に対応しており、利用者の状況に合わせて進め方を選べます。スピード面にも注力しており、即時入金となるケースが全体の半数以上を占めています。

申込みは電話または公式サイトのフォームから行い、その後は担当者とやり取りしながら手続き。折り返し連絡の時間帯を指定できる仕組みがあり、都合に合わせて相談しやすい点も特徴です。資金調達方法の見直しを検討する場面でも、段階的に進められます。

利用者ごとに専属の担当者が付き、契約までの流れをサポート。書類確認や手続きの説明を順を追って行う体制が取られており、不明点があればその都度確認できます。他社との併用は認められていませんが、既存契約を終了したうえでの乗り換え利用は可能です。

電話受付は平日の指定時間内に限られます。事前に連絡可能な時間帯を指定し、余裕を持って相談を進めることが重要です。

アクセルファクターは、契約方法の選択肢や担当者による対応を重視しながら進めたい場合に検討しやすいサービスです。

トップ・マネジメントは45,000件以上の買取実績

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 事業主の本人確認書類 売却希望(売掛金)の請求書 昨年度の決算書 直近7ヶ月の入出金明細 | 入金期間 | 最短即日 |

| 手数料 | 3.5~12.5%程度 | 利用可能額 | 最大3億円 |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

トップ・マネジメントは、見積書・受注書・発注書の段階から資金化に対応しているファクタリング会社です。売掛金の入金を待たずに動きたい場面や、書類を受け取った直後に資金を確保したいケースで利用されています。建設業や運送業、広告・IT分野など、幅広い業種に対応しています。

利用前からの信頼関係構築を重視し、担当スタッフの顔が見える体制を整えている点が特徴です。申込みは電話やウェブから行い、契約までの流れはオンラインで完結します。書類提出や手続きについても、担当者とやり取りしながら進められる仕組みです。

見積書や受注書の段階で資金化できる点に加え、専用のバーチャル口座を使う「電ふぁく」という仕組みも用意されています。広告・IT企業向けの「ペイブリッジ」や、助成金サポートを組み合わせた「ゼロファク」など、目的に応じたサービスを展開している点も特徴です。創業16年の実績があり、反社会的勢力排除への取り組みも明示されています。

営業対応は平日の指定時間内に限られます。土日祝日は受付を行っていないため、相談のタイミングには注意が必要です。

トップ・マネジメントは書類段階での資金化や、担当者と相談しながら進めたい場合に検討されているサービスです。

日本中小企業金融サポート機構は経営サポートが充実している

| 審査時間 | 最短30分 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 通帳のコピー(表紙付き、3か月分) 売掛金に関する資料(請求書・契約書など) 代表者様の身分証明書(運転免許証・マイナンバーカードなど) | 入金期間 | 最短即日(15時までに契約完了した場合) |

| 手数料 | 1.5%〜10% | 利用可能額 | 上限なし |

| 2社間 | 対応可能 | 3社間 | 対応可能 |

日本中小企業金融サポート機構は、急ぎで資金が必要な場面や、融資結果を待つ間のつなぎとして利用されているファクタリングサービスです。非営利型の一般社団法人として運営されており、営利目的に偏らない立場で資金繰りの支援を行っています。

売掛金を活用する仕組みのため、赤字決算や税金滞納がある場合でも相談できるとされています。申込みは電話やウェブから行え、契約方法はオンライン・対面・郵送から選択可能です。状況に応じて進め方を選べる点が特徴です。

クラウドサインを利用したオンライン契約にも対応しており、来店せずに手続きを完結。2つの質問に答えるだけの簡易診断が用意されており、調達の可否を事前に確認できる仕組みもあります。支援総額436億円、取引社数18,900社といった実績も公表。

注意点として、対象となるのは仕事が完了している売掛金に限られます。すでに回収済み、または支払いが遅れている債権は対象外です。電話相談は平日のみ対応のため、事前確認が必要でしょう。

日本中小企業金融サポート機構は、融資以外の方法で資金を確保したい事業者に検討されているサービスです。

ウィットは入金まで最短2時間!売掛債権の現金化サイクルが早い

| 審査時間 | 最短2時間 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 身分証明書 請求書など 通帳のコピー | 入金期間 | 最短2時間 |

| 手数料 | 非公開 | 利用可能額 | 規定なし |

| 2社間 | 対応可能 | 3社間 | 非対応 |

ウィットは、直近の資金対策だけでなく、経営の見直しや販路拡大まで相談したい人向けの非対面型資金調達サービスです。資金確保とあわせて課題整理から進めたい場合に検討しやすいでしょう。

経営者が抱える課題をヒアリングし、解決方法を提案する方針を掲げています。相談から審査まで非対面で対応でき、申込みは電話や公式サイトの問い合わせフォームから可能です。オンライン窓口は24時間365日受け付けています。

資金繰り改善にとどまらず、財務状況の調査や中期・長期の経営計画づくり、業績改善まで一貫して支援する「コンサルティング重視」の体制を明示している点が特徴です。資金対策から販路拡大まで幅広く対応しています。

注意点として、年末年始は休業期間が設けられる場合があります。時期によって対応スピードが変わる可能性があるため、急ぎの場合は早めの相談が安心です。過去には期間限定の乗り換え無料相談キャンペーンが行われた実績もあります。

資金確保と同時に、経営改善まで並走してほしい人に向いたサービスといえるでしょう。

BIZパートナーは24時間いつでもファクタリングの相談可能

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 法人会社謄本(履歴事項証明書2通) 法人印鑑証明書 (3通) 個人印鑑証明書 身分証明書(運転免許証・パスポートなど) 取引先との基本契約書 成因資料(注文書・契約書・発注書・納品書・請求書など) 入出金の通帳・当座照合表(過去3~6か月分) 納税証明書 | 入金期間 | 最短即日 |

| 手数料 | 非公開 | 利用可能額 | 10万円~1億円 |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

BIZパートナーは、請求書の買取によって資金化を行うファクタリングサービスです。電話やメールで相談でき、資金調達の方向性が固まっていない段階でも問い合わせから始めやすい体制が整っています。

請求書買取を軸に、資金繰りの相談窓口としての役割を重視している点が特徴です。問い合わせは24時間受け付けており、時間を選ばず連絡できます。書類提出前に状況を確認しながら進める流れが想定。

電話による無料相談窓口を設けていることも公式に案内されています。資本金1,000万円の法人で、東京都豊島区に拠点を置いています。介護報酬・診療報酬・調剤報酬など、公的性質の高い債権を対象としたファクタリングに対応している点も特徴です。

一方で、契約方法や手続きの詳細は公式サイト上での情報が限られています。電話相談の対応は平日日中が中心のため、具体的な条件や進め方は事前に確認しておくと安心です。

こうした点から、BIZパートナーはまず相談から始めたい事業者や、特定の報酬債権を資金化したい場合に検討しやすいサービスといえるでしょう。

えんナビは簡単査定ですぐに買取金額を算出してくれる

| 審査時間 | 最短即日 | 審査通過率 | 非公開 |

|---|---|---|---|

| 必要書類 | 商業登記謄本 印鑑証明書 決算書の写し 売掛先との契約書 | 入金期間 | 最短即日 |

| 手数料 | 5%以上 | 利用可能額 | 50万円~5,000万円 |

| 2者間 | 対応可能 | 3者間 | 対応可能 |

えんナビは、売掛金を活用した資金化を行うファクタリングサービスです。入金遅れによる資金不足や、急な支払いへの対応が必要な場面での利用が想定されています。銀行やノンバンクの融資が難しい状況でも相談を受け付けている点が特徴です。

融資ではなく売掛債権の買取を採用しているため、信用情報に影響しません。申込み後はスタッフが内容を確認しながら進める流れとなっており、契約はオンライン対応が可能です。電話やメールのみで完結するケースもあります。

申込みはWebフォーム・電話・メールから受け付けており、希望に応じて訪問対応も行われています。全国対応で、土日祝日を含め24時間相談可能な体制が整えられています。ノンリコース契約を採用しており、売掛先が倒産した場合でも利用者に支払い義務はありません。

一方で、給与ファクタリングには対応していません。審査では取引先の信用力や継続的な取引実態が重視され、売掛先が法人であることが条件となります。

こうした点から、えんナビは時間帯を問わず相談しながら、売掛債権の資金化を進めたい事業者に向いたサービスといえるでしょう。

個人事業主向けファクタリングの選び方!審査通過のコツ

個人事業主がファクタリング業者を選ぶ際は、以下の項目を元に判断しましょう。

それぞれ順に解説します。

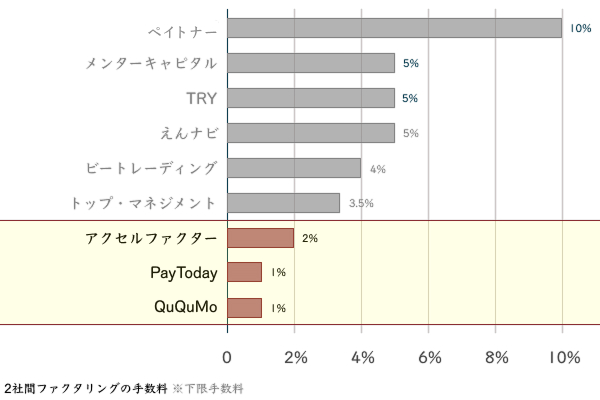

手数料が安いファクタリングを利用するようにしましょう

ファクタリングは、売掛金を入金日より前に現金化できる便利な資金調達手段です。ただし、その分だけ手数料が差し引かれるため、実際に受け取れる金額は少なくなります。個人事業主にとっては、手数料の差がそのまま利益に影響するため、できるだけ負担の少ない業者を選ぶことが重要です。

上のグラフでは、主要なファクタリングサービスの手数料目安が比較されています。2社間ファクタリングの場合、業者によって手数料にばらつきがあり、数%台から10%前後まで幅があることが分かります。これは、売掛債権の金額や取引先の信用力によって、ファクタリング会社側のリスクが異なるためです。

一般的に、売掛金の金額が大きいほど手数料は低くなりやすく、少額の売掛債権や信用力が低い取引先の場合は、手数料が高く設定される傾向があります。「手数料が安い」と書かれているかどうかだけで判断するのではなく、自分の条件でどの程度になるのかを確認することが欠かせません。

ファクタリングを選ぶ際は、複数社を比較し、手数料の仕組みを理解したうえで利用することで、無駄なコストを抑えやすくなります。

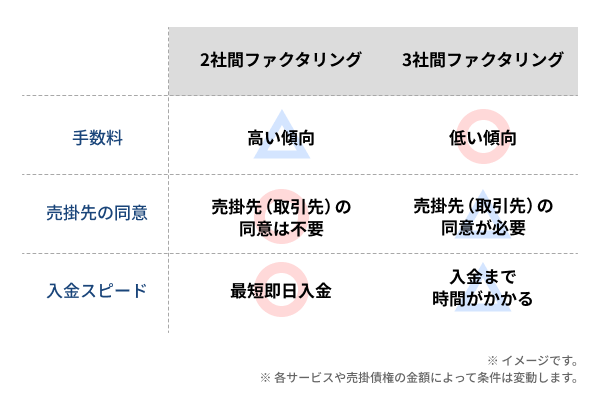

2社間ファクタリングと3社間ファクタリングは手数料が違う

ファクタリングには、大きく分けて「2社間」と「3社間」の2つの契約形態があります。上の図が示しているとおり、両者は手数料・売掛先の関与・入金までのスピードに明確な違いがあります。

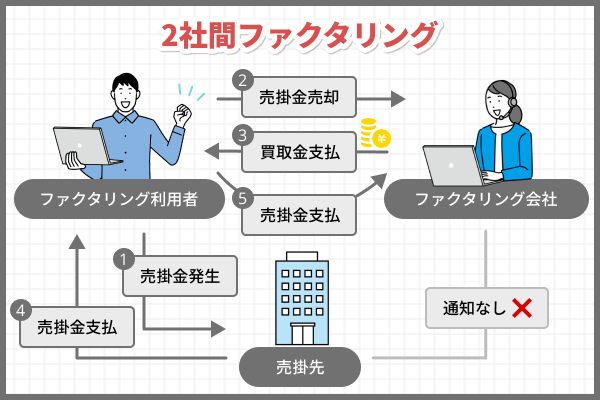

2社間ファクタリングは、利用者とファクタリング会社の2者だけで契約が完結する仕組みです。売掛先(取引先)への通知や同意は不要なため、手続きが早く、最短で即日入金に対応できる点が特徴です。その一方で、ファクタリング会社にとっては回収リスクが高くなるため、手数料は高めに設定される傾向があります。

一方、3社間ファクタリングでは、利用者・ファクタリング会社・売掛先の3者で契約を行います。売掛先の同意が必要になるため、入金までに時間がかかるケースが多いものの、ファクタリング会社側のリスクは下がります。その分、手数料は2社間より低く抑えられるのが一般的です。

| 取引形態 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料 | 〜20% | 〜10% |

目安としては2社間が〜20%前後、3社間が〜10%前後とされることが多く、スピードを優先するか、コストを抑えるかによって適した契約形態は変わります。資金が必要なタイミングや取引先との関係性を踏まえて、どちらが自分に合っているかを判断することが重要です。

手数料の上限が明示されているファクタリングサービスだと安心

ファクタリングを選ぶ際に必ず確認しておきたいのが、手数料の上限が事前に明示されているかどうかです。ファクタリングの手数料は一律ではなく、売掛債権の金額や取引先の信用力、契約形態などによって変動します。上限が示されていないサービスでは、想定以上のコストがかかる可能性も否定できません。

一方で、あらかじめ「手数料は最大〇%まで」と明記されている場合、資金調達にかかる費用を事前に把握しやすくなります。調達後のキャッシュフローを計算しやすくなる点は、個人事業主にとって大きなメリットです。また、条件次第で手数料が上下する場合でも、上限が決まっていれば不安を最小限に抑えられます。

特に、初めてファクタリングを利用する場合は、見積もり時点で手数料の内訳や上限について丁寧に説明があるかどうかも重要な判断材料になります。金額だけで判断せず、「どこまでが上限なのか」「追加費用が発生する可能性はあるのか」を確認したうえで、サービスを選ぶようにしましょう。

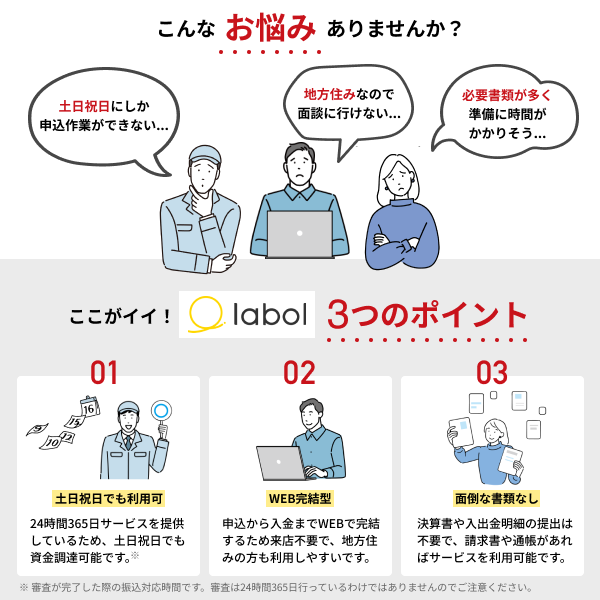

審査・入金を土日祝に行いたい場合はラボルのファクタリング

平日だけでなく、土日祝日に審査や入金まで進めたい場合は、ラボルのファクタリングが選択肢になります。「平日は本業で動けない」「急な支払いが週末に重なった」「書類準備に時間をかけられない」といった悩みを想定した設計が特徴です。

ラボルは24時間365日対応を掲げており、土日祝日であっても申し込みや審査が進行します。ポイント①では土日祝日でも利用可能である点、②ではWEB完結型で来店不要な点、③では面倒な書類提出を極力省いている点が示されています。いずれも、時間や場所に制約のある個人事業主やフリーランスにとって重要な要素です。

また、申し込みから入金までのスピード面も優れています。最短30分で入金されるケースがあるとされており、急ぎの資金需要に対応しやすい体制といえます。契約手続きもオンラインで完結するため、金融機関の営業時間に左右されにくい点も特徴です。

平日以外に資金調達を行う必要がある場合や、時間的余裕がない状況では、土日祝対応という点そのものが判断基準になります。その条件に当てはまる場合、ラボルは検討対象に入るファクタリングサービスです。

少額利用をご希望の方必見!ラボルは1万円から利用できる

ラボルは、少額の売掛債権でも利用できる点が特徴のファクタリングサービスです。買取金額は1万円から設定されており、「金額が小さいから断られそう」「少額だと手続きが面倒そう」といった不安を持つ事業者でも検討しやすい仕組みになっています。

また、手数料は買取金額の10%で固定と明示されています。ファクタリングでは案件ごとに手数料が変動するケースも多いため、事前にコストを把握しやすい点は安心材料のひとつです。振込手数料や初期費用などが別途かからない点も利点。

入金スピードについても、最短30分での入金が示されています。少額案件であってもスピード感が変わらないため、急な支払い対応や一時的な資金不足を補う用途でも使いやすい設計です。

保証人や担保は不要で、信用情報の照会も行われないとされています。ファクタリングを初めて利用する場合や、金融機関の融資とは別の手段を検討している場合でも、少額から試しやすいサービスといえます。

今すぐ現金化したい場合は即日入金対応の業者を選ぶ

資金繰りに余裕がない状況では、「いつ入金されるのか」が最も重要な判断基準になります。サービスを選ぶ際は、即日ファクタリングに対応しているかどうかを必ず確認しておきましょう。

ファクタリングは、売掛債権を現金化できる点が強みですが、業者によって入金までにかかる時間は異なります。申し込みから審査、契約、入金までがオンラインで完結する業者であれば、書類のやり取りに時間を取られにくく、スピーディーな対応が期待できます。

特に、支払い期日が迫っている場合や、次の仕入れ・外注費の支払いを急いでいる場合には、「最短即日入金」や「当日入金実績あり」と明記されている業者を選ぶことが重要です。入金スピードはサービスの使いやすさに直結するため、手数料とあわせて比較しておきたいポイントといえるでしょう。

即日入金を希望するなら2社間ファクタリングで契約

即日入金を重視する場合は、2社間ファクタリングで契約できる業者を選ぶのが一般的です。2社間ファクタリングは、利用者とファクタリング会社の2者だけで契約が完結する仕組みで、売掛先への通知や承諾が不要という特徴があります。

取引先とのやり取りを待つ必要がなく、審査や手続きがスピーディーに進みやすい点が強みです。実際に、即日入金をうたっているファクタリングサービスの多くは、2社間ファクタリングを採用しています。

一方で、売掛先が関与しない分、ファクタリング会社側のリスクは高くなりやすく、3社間ファクタリングと比べて手数料は高めになる傾向があります。それでも「今日中に現金が必要」「支払い期限が迫っている」といった状況では、入金スピードを優先できる2社間ファクタリングは有力な選択肢といえるでしょう。

個人事業主は債権譲渡登記が必要なファクタリングが使えない

ファクタリング会社の中には、契約条件として債権譲渡登記を必須としているサービスがあります。ただし、この債権譲渡登記は、法人を前提とした取引で利用されるケースが多く、個人事業主では対応できない、もしくは利用を断られる場合があります。

債権譲渡登記は、売掛債権の譲渡事実を法務局に登録する手続きで、登記簿謄本の取得や登録免許税などが必要になります。個人事業主の場合、こうした手続きの負担が大きく、制度上も対応が難しいケースが少なくありません。

個人事業主がファクタリングを利用する際は、債権譲渡登記が不要なサービスかどうかを事前に確認することが重要です。特に、即日入金やスピードを重視する2社間ファクタリングでは、登記不要で利用できるケースが一般的なため、条件面を含めて慎重に選ぶ必要があります。

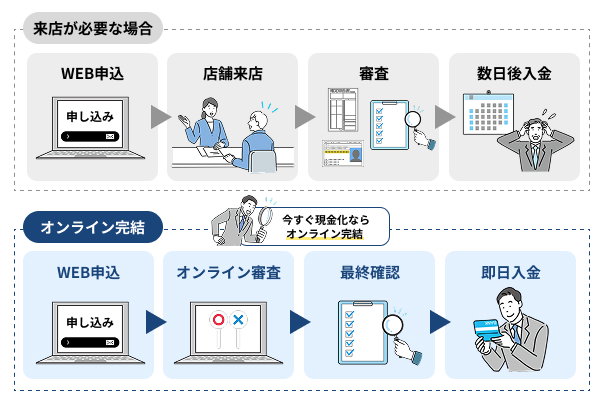

自宅完結で手続きができるオンラインファクタリング

オンラインファクタリングは、申込みから契約、入金までをすべてWeb上で完結できるファクタリングの形式です。従来のように店舗へ来店したり、対面で書類をやり取りしたりする必要がなく、パソコンやスマートフォンがあれば手続きを進められます。

一般的な流れは、WEB申込み → オンライン審査 → 必要書類の確認 → 入金、という形です。来店が必要なケースと比べると工程が少なく、移動時間や待ち時間が発生しない点が大きな特徴です。地方に住んでいる個人事業主や、日中に時間を確保しにくい人でも利用しやすい仕組みといえます。

また、オンライン完結型では、書類提出をデータで行えるため、準備の手間が抑えられる傾向があります。サービスによっては、AIを活用した審査を取り入れており、審査から入金までのスピードが早いケースも見られます。その結果、最短即日での入金につながることもあります。

自宅や事務所から一歩も出ずに資金調達を進めたい場合は、オンラインファクタリングに対応しているかどうかを、業者選びの基準の一つとして確認しておくとよいでしょう。

個人事業主・フリーランスは利用対象者に含まれているか

ファクタリングを選ぶ際は、個人事業主やフリーランスが正式に利用対象に含まれているかを必ず確認する必要があります。ファクタリングは法人向けサービスとして提供されているケースも多く、すべての業者が個人事業主に対応しているわけではありません。

見た目やサービス内容が似ていても、利用条件として「法人のみ可」と定められている場合があります。その場合、申込み自体ができない、もしくは審査の段階で断られることになります。無駄な手間をかけないためにも、公式サイトや利用規約で対象者を事前に確認しておくことが重要です。

また、個人事業主・フリーランス向けとして明記されているサービスでは、少額の売掛債権や継続取引の実績が浅いケースにも対応していることがあります。自身の立場や取引状況に合った業者かどうかを見極める視点が欠かせません。

売掛債権の買取額は下限・上限定められているケースが多い

ファクタリングサービスでは、売掛債権の買取額に下限や上限が設定されていることが一般的です。たとえば「最低〇万円から」「最大〇〇万円まで」といった形で、対応できる金額の範囲が決められています。

この条件は業者ごとに異なり、少額専門のサービスもあれば、一定額以上でなければ利用できないケースもあります。資金調達したい金額が、買取条件に合っているかを確認せずに申し込むと、利用できない可能性があります。

特に個人事業主の場合、売掛債権の金額が比較的小さいことも珍しくありません。少額から対応しているかどうかは、実用面で大きな判断材料になります。反対に、高額の売掛債権を現金化したい場合は、上限額にも注意が必要です。

買取額の条件は、本文や注意書きまで含めて確認しておくと、後から困るリスクを減らせます。

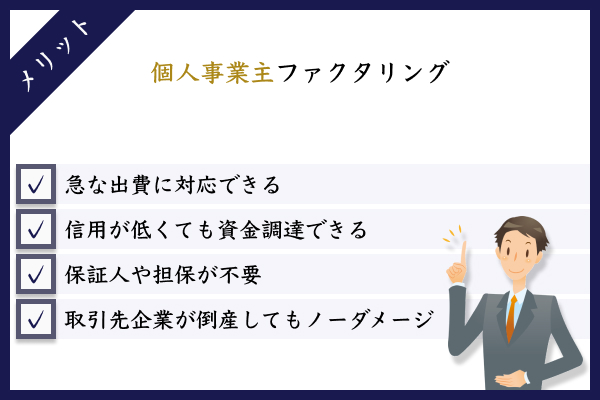

個人事業主がファクタリングを使うメリット

個人事業主がファクタリングを使うことには、次のようなメリットがあります。

では、個人事業主がファクタリングを使う利点について、詳しく見ていきましょう。

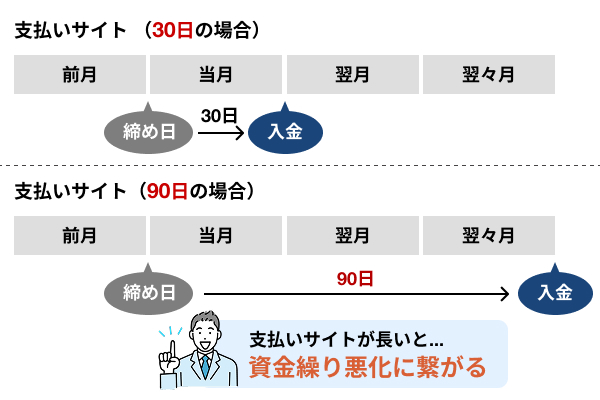

支払いサイトが長い売掛債権を今すぐ現金化できる

売掛債権の支払いサイトが30日、60日、90日と長くなるほど、入金までの待ち時間が資金繰りに影響しやすくなります。特に個人事業主の場合、入金が遅れることで仕入れや外注費、生活費の支払いに支障が出るケースも少なくありません。

ファクタリングを利用すれば、本来は数か月先に入金される売掛金を、契約後すぐに現金化できます。支払いサイトが長い取引先と継続して取引している場合でも、入金時期を待たずに資金を確保できる点が特徴です。入金サイクルを早められることで、資金繰りの見通しが立てやすくなります。

支払いサイトが長い売掛債権は手数料が高めの傾向

支払いサイトが長い売掛債権は、ファクタリング会社にとって回収までの期間が長く、未回収リスクも高くなるため、手数料がやや高めに設定される傾向があります。30日サイトの債権と比べ、90日以上の債権では条件が厳しくなることもあります。

これは利用者側の信用だけでなく、取引先の支払い能力や取引実績も重視されるためです。支払いサイトが長い場合は、事前に見積もりを取り、手数料がどの程度になるのかを把握したうえで利用を検討することが大切です。

支払いサイトが長い売掛債権専用のファクタリングについて

ファクタリング会社の中には、支払いサイトが長い売掛債権の買取に特化したサービスを提供しているところもあります。こうしたサービスでは、長期サイトの取引を前提とした審査基準や契約条件が用意されている場合があります。

一般的なファクタリングで断られた債権でも、専用サービスであれば対応可能なケースもあります。ただし、対応金額や取引先の条件が細かく定められていることが多いため、利用前に条件を確認し、自身の売掛債権が対象になるかを確認することが重要です。

キャッシュフローの周りがよくなり経営改善に期待

個人事業主が資金繰りで悩みやすい原因の一つが、売上と入金のタイミングのズレです。仕事は完了しているのに、実際の入金は30日後・60日後というケースも多く、手元資金が不足しやすくなります。

この状態が続くと、仕入れや外注費の支払いが遅れたり、必要な投資を見送らざるを得なくなったりと、経営全体に悪影響を及ぼします。

ファクタリングを利用すれば、売掛金を早期に現金化できるため、資金の流れが安定します。キャッシュフローが改善されることで、支払い遅延の不安が減り、事業運営に集中しやすくなります。結果として、無理な借入に頼らず、健全な経営状態を維持しやすくなるでしょう。

ファクタリングなら急な出費にも対応できる

事業を続けていると、設備の修理費用や急な仕入れ、税金・社会保険料の支払いなど、想定外の出費が発生することがあります。こうした場面で銀行融資を検討しても、審査や手続きに時間がかかり、資金が必要なタイミングに間に合わないケースは少なくありません。

ファクタリングは、売掛債権があれば短期間で資金調達できる点が強みです。即日入金に対応しているサービスもあり、急な支払いが発生した場合でも柔軟に対応できます。

資金ショートを防ぐ手段として、ファクタリングは個人事業主にとって実用性の高い選択肢といえるでしょう。

信用が低い個人事業主でも資金調達できる

個人事業主と法人との大きな違いは、「信用」の大きさでしょう。法人なら金融機関で融資を受けられるのに、個人事業主では門前払いされてしまうことなど珍しくもありません。この信用の問題もファクタリングは解決してくれます。なぜなら、ファクタリングで審査されるのは主に「売掛債権」それ自体の信用だからです。

つまり、自社が債務超過に陥っていようと、税金滞納をしていようと、取引先企業の経営さえ安定していればファクタリングを使えます。実際に、銀行に融資を断られた会社、創業したばかりの会社、赤字決済の続いている会社であっても、ファクタリングを利用可能とサイトに書いているファクタリング業者は少なくありません。

ただし逆に言うと、取引先企業の信用が低すぎる場合は、ファクタリングを断られてしまうことがありえるということです。断られるまでいかなくても、ファクタリング業者がリスクを考えて手数料を上乗せすることは十分に考えられます。

ファクタリングの審査に落ちた方は「審査が甘いファクタリング」の記事で、審査通過率の高いファクタリングを紹介していますので、参考にして下さい。

保証人や担保無しで資金調達できる

ファクタリングは借入ではなく、売掛債権を売却する仕組みです。原則として保証人や担保を求められることはありません。

個人事業主の場合、保証人を立てることが難しかったり、担保となる資産を持っていなかったりするケースが多いです。

そうした状況でも利用できる点は、ファクタリングの大きなメリットです。

なお、保証人や担保を求めてくる業者は、ファクタリングではなく実質的な融資である可能性もあります。契約内容は事前にしっかり確認することが重要です。

取引先企業の倒産リスクを気にしないですむ

売掛金は、取引先が倒産すると回収できなくなるリスクがあります。特に支払いサイトが長い場合、その間に経営状況が悪化する可能性も否定できません。

ファクタリングで売掛債権を現金化すれば、入金前に取引先が倒産するリスクを回避できます。ノンリコース型の契約であれば、売掛先の倒産リスクはファクタリング会社が負担するため、安心して資金を確保できます。

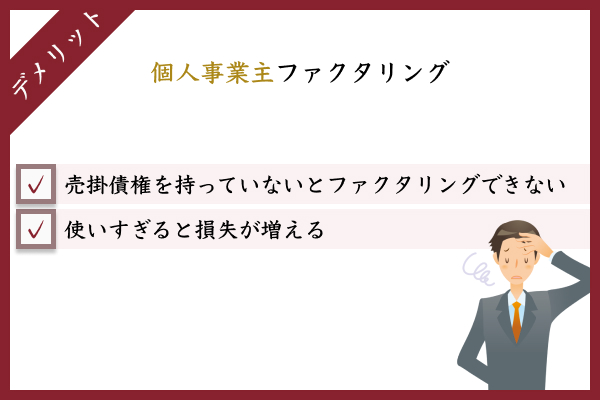

個人事業主がファクタリングを使うデメリット

個人事業主がファクタリングを使う場合、次のようなデメリットもあります。

個人事業主に起こるファクタリングのデメリットについて、詳しく見ていきましょう。

使いすぎると手数料の分キャッシュフローが悪化する

ファクタリングは売掛金を早く現金化できる一方で、必ず「手数料」が発生します。一度の利用では大きな負担に感じなくても、継続的に使い続けると、その都度差し引かれる手数料が積み重なり、手元に残る資金は確実に減っていきます。

特に注意したいのは、資金繰りが苦しいからといって、短い間隔で何度もファクタリングを利用してしまうケースです。本来入金されるはずだった売掛金の一部が手数料として失われるため、結果的にキャッシュフローが改善するどころか、かえって悪化してしまう可能性があります。

ファクタリングで得た資金を使って利益を生み出せている場合は問題になりにくいですが、単なる「穴埋め」として使い続けると、資金繰りが苦しくなる原因になりやすい点は理解しておく必要があります。

売掛債権を持っていないとファクタリングができない

ファクタリングは売掛金を早く現金化できる一方で、必ず「手数料」が発生します。

一度の利用では大きな負担に感じなくても、継続的に使い続けると、その都度差し引かれる手数料が積み重なり、手元に残る資金は確実に減っていきます。

特に注意したいのは、資金繰りが苦しいからといって、短い間隔で何度もファクタリングを利用してしまうケースです。本来入金されるはずだった売掛金の一部が手数料として失われるため、結果的にキャッシュフローが改善するどころか、かえって悪化してしまう可能性があります。

ファクタリングで得た資金を使って利益を生み出せている場合は問題になりにくいですが、単なる「穴埋め」として使い続けると、資金繰りが苦しくなる原因になりやすい点は理解しておく必要があります。

個人事業主でファクタリングの利用がおすすめな方の特徴

個人事業主がファクタリングを検討する場面には、いくつか共通した特徴があります。

それぞれ順に解説します。

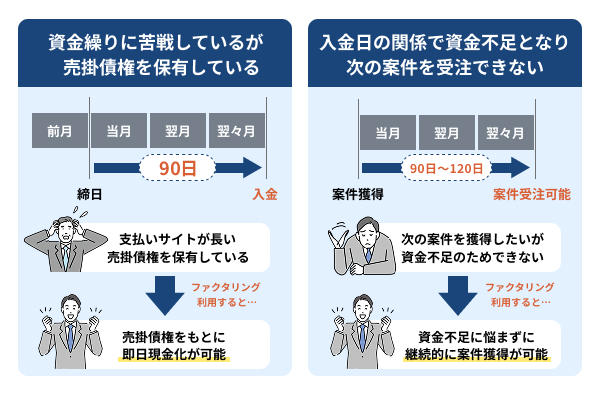

資金繰りに苦戦しているが売掛債権を保有している

売掛債権の支払いサイトが長く、入金までの期間に資金繰りが苦しくなっている場合は、ファクタリングの利用が向いています。売掛債権を保有していれば、その入金を待たずに現金化できるため、キャッシュフローの改善が期待できます。

銀行融資などの資金調達方法では、審査や手続きに時間がかかり、すぐに資金を用意できないケースも少なくありません。一方、ファクタリングであれば、売掛債権をもとに資金化できるため、比較的短期間で現金を確保できます。

資金繰りが一時的に厳しくなっている状況でも、売掛債権を活用できる点が、ファクタリングの大きな特徴です。

売掛債権の二重譲渡は違法行為なので気をつけましょう

ファクタリングを利用する際に注意したいのが、売掛債権の二重譲渡です。二重譲渡とは、同じ売掛債権を複数のファクタリング会社に売却する行為を指します。

これは契約違反にあたるだけでなく、状況によっては違法行為と判断される可能性もあります。特に複数のファクタリング会社を利用している場合、どの売掛債権をどこに譲渡したのかを正確に管理しておかないと、意図せず二重譲渡が発生するおそれがあります。

ファクタリングを利用する際は、売掛債権の管理を徹底し、同一債権を重ねて利用しないよう注意が必要です。

入金日の関係で次の案件を受注できずに困っている

入金日が先になることで、次の案件を受注できずに困っている場合も、ファクタリングが役立つケースです。案件ベースで仕事を進める個人事業主にとって、入金のタイミングは事業継続に直結する重要な要素といえます。

支払いサイトが長いと、売上は立っていても手元資金が不足し、新たな案件に対応できなくなることがあります。このような状況では、売掛債権をファクタリングで現金化することで、次の案件に必要な資金を確保しやすくなります。

「入金を待たないと次の仕事が受けられない」という状態を避けるためにも、売掛債権を活用した資金調達方法として、ファクタリングは有効な選択肢の一つといえるでしょう。

個人事業主のファクタリングに関するよくある質問

最後に、個人事業主の方がファクタリングを検討する際によく疑問に感じやすいポイントを、Q&A形式でまとめました。

個人事業主に審査がゆるいファクタリングはある?

一般的に、きちんと運営されているファクタリングサービスにおいて、「個人事業主だけ審査が特別にゆるい」ものはありません。もし個人事業主を優遇しすぎるような説明をしている業者があれば、注意が必要です。

ファクタリングの審査では、申込者よりも売掛先(取引先)の信用力が重視されます。法人・個人事業主で大きく扱いが変わらないサービスも多く、結果として「審査がゆるい」と感じるケースがあります。

また、個人事業主や小規模事業者の利用を前提としているサービスでは、審査通過しやすい傾向が見られる場合もあります。個人事業主の方はQuQuMoなど、利用実績の多いサービスを選ぶとよいでしょう。

個人事業主が出した売掛金もファクタリングできる?

実務上は、「売掛先(支払う側)が法人や官公庁かどうか」「請求書・契約・入金実績が確認できるか」によって、ファクタリングの可否が判断されるケースが一般的です。申込者が個人事業主であっても、売掛先が法人であれば対応可能なサービスは少なくありません。

一方で、売掛先が個人(BtoC取引)の場合は、取り扱い不可としているファクタリング会社が多い点には注意が必要です。利用を検討する際は、売掛先の属性や取引実態が条件に合っているかを事前に確認しておくと安心でしょう。

個人事業主向けのファクタリングは通帳なしで利用できる?

事業内容に関わらず、通帳なしで利用できるファクタリングサービスは基本的にありません。ファクタリングの審査では、申込者本人ではなく、売掛先との取引実態を確認する必要があるためです。

売掛先との継続的な取引を証明する手段として、通帳の入出金履歴は重要な確認資料になります。通帳提出なしで利用できるサービスは、ほとんど存在しないと考えて差し支えありません。

審査に不安がある方は、「ファクタリングの審査が甘い業者」に関する解説ページも参考にしながら、自分に合ったサービスを検討してみてください。