「急な支払いで明日までに資金が必要だけど、どこが一番早いの?」

「銀行融資を断られてしまった…赤字決算でも借りられるところはある?」

事業を運営する中で、避けて通れないのが急な資金繰りの問題です。

特に、審査に時間がかかる銀行融資や公的融資では間に合わない緊急時、スピーディーに無担保・保証人なしで利用できるビジネスローンは、経営者にとって非常に心強い選択肢となります。

しかし、数多くのサービスの中から自社の状況に合ったものを選ばないと、金利負担が重すぎたり、審査に時間を取られた挙句に落ちてしまったりと、貴重な時間をロスするリスクもあります。

最悪の場合、焦りから悪質な闇金業者に手を出してしまうといった事態も防がなければなりません。

この記事では、2026年最新のビジネスローン14選を、即日融資に強い「ノンバンク系」と低金利な「銀行系」に分けて徹底比較します。

審査通過率を上げるコツや赤字決算での対策、他の資金調達手法との違いまで詳しく解説しますので、最適な調達先を見つけるためのガイドとしてぜひ活用してください。

【ノンバンク系】ビジネスローンおすすめ9選!最短即日・決算書不要のスピード重視

銀行融資の審査に落ちてしまった場合や、今日中に現金が必要な事業者にとって、ノンバンク系のビジネスローンは非常に頼りになる存在です。

ノンバンクとは銀行以外の金融機関のことで、主に消費者金融や信販会社が提供するローン商品を指します。

銀行と比較して金利はやや高めに設定されていますが、その分審査スピードが圧倒的に早く、最短即日で融資を受けられるケースも少なくありません。

独自の審査基準を設けているため、赤字決算や税金未納などの問題を抱えていても、現在の事業状況次第では融資を受けられる可能性があります。

ノンバンク系で特におすすめのビジネスローンが以下9社です。

| 業者名 | 限度額 | 金利 (実質年率) | 融資スピード | 融資対象 | 担保・保証人 | オンライン完結 | 資金使途 |

| AGビジネスサポート | 最大1,000万円 | 年3.1%~18.0% | 最短即日 | 法人 個人事業主 | 原則不要 ※法人は代表者保証 | 可能 | 事業資金 |

|---|---|---|---|---|---|---|---|

| オージェイ | 最大1億円 | 年10.0%~18.0% | 最短即日 | 法人 個人事業主 | 不要 ※不動産担保も可 ※代表者保証のみ | 不可 ※対面審査 | 事業資金 |

| アクト・ウィル | 300万円〜1億円 | 年7.5%~15.0% | 最短即日 | 法人 | 不要 ※代表者保証のみ | 可能 | 事業資金 |

| ビジネスパートナー | 最大500万円 | 年9.98%~18.0% | 最短5日 | 法人 個人事業主 | 不要 ※法人は代表者保証 | 不可 ※郵送契約 | 事業資金 |

| セゾンファンデックス | 最大950万円 | 年3.15%〜9.90% | 最短即日 | 法人 個人事業主 | 不要 ※法人は代表者保証 | 不可 ※郵送契約 | 事業資金 |

| アイフル | 最大500万円 ※有担保は1億円 | 年3.0%~18.0% | 最短翌日 | 法人 個人事業主 | 不要 | 可能 ※法人は不可 | 事業資金 |

| プロミス | 最大300万円 | 年6.3%~17.8% | 最短即日 | 個人事業主 | 不要 | 可能 | 生計費 事業資金 |

| アコム | 最大300万円 | 年12.0%~18.0% | 最短即日 | 個人事業主 | 不要 | 可能 | 自由 ※事業資金可 |

| レイク | 最大500万円 | 年4.5%~18.0% | 最短即日 | 個人事業主 | 不要 | 可能 | 事業資金 |

AGビジネスサポート「事業者向けビジネスローン」 | 最短即日融資が可能!赤字決算でも柔軟に相談できる

| 項目 | 内容 |

| 業者名 | AGビジネスサポート |

|---|---|

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 3.1%~18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 原則不要 ※法人は代表者保証 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

| 電話番号 | 0120-027-120 |

| 受付時間 | 平日9:30〜18:00 |

- 最短即日での融資実行に対応

- 赤字決算や債務超過でも審査対象(過去より現状を重視)

- 最大1,000万円までの融資枠

- 来店不要、Webや電話で手続き完結

- 法人・個人事業主のどちらも利用可能

AGビジネスサポートは、大手消費者金融アイフルグループが提供する事業者専用のローンサービスです。

最大の魅力は融資までのスピード感で、Webからの申し込みであれば最短即日で資金を調達できます。

急な仕入れや支払いで現金が必要になった場合でも、スピーディーに対応してもらえるため、つなぎ資金としての利用に最適です。

また、銀行融資では敬遠されがちな赤字決算の企業に対しても、柔軟な審査を行っている点が大きな特徴です。

過去の財務内容だけでなく、現在の事業状況や今後の見通しを重視して審査を行うため、一時的な業績悪化で資金繰りに困っている経営者の強い味方となります。

融資限度額は最大1,000万円と高額で、まとまった資金調達にも対応可能です。

申し込みはWeb上で完結し、来店不要で契約できるため、忙しい業務の合間でも手続きを進められます。

法人だけでなく個人事業主も利用可能で、幅広い事業者のニーズに応える商品設計となっています。

オージェイ | 無担保から不動産担保まで対応し最大1億円の融資が可能

| 項目 | 内容 |

| 業者名 | オージェイ |

|---|---|

| 限度額 | 最大1億円 |

| 金利(実質年率) | 10.0%~18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 ※不動産担保も可 ※法人は代表者保証 |

| オンライン完結 | 不可 ※対面審査 |

| 資金使途 | 事業資金 |

- 最大1億円の大口融資に対応

- 無担保融資や不動産担保融資など多数の商品を選択可

- 赤字決算や税金未納があっても相談可

- 最短即日での融資実行も可能

- 返済期間や返済方法を柔軟に設定可

オージェイは、大口融資を得意とするノンバンク系の金融会社であり、最大1億円という高額な融資枠を提供しています。

一般的なビジネスローンでは数百万円程度が上限となることが多い中で、オージェイは設備投資や大規模な運転資金にも対応できる点が強みです。

融資プランには無担保融資だけでなく、不動産担保融資も用意されており、担保を用意できる場合はより有利な条件で借り入れが可能です。

無担保の場合でも、審査スピードは非常に早く、最短即日での融資実行も可能としています。

過去の決算状況や、事業の将来性などを柔軟に評価してくれるため、他社で断られた事業者でも審査通過のチャンスがあります。

返済期間や返済方法についても柔軟に相談できるため、自社のキャッシュフローに合わせた無理のない返済計画を立てることが可能です。

法人だけでなく個人事業主も申し込み可能となっており、事業規模を問わず利用できる点も魅力です。

アクト・ウィル | 年商5,000万円以上の法人対象!即日資金調達をサポート

| 項目 | 内容 |

| 業者名 | アクト・ウィル |

|---|---|

| 限度額 | 300万円〜1億円 |

| 金利(実質年率) | 7.50%〜15.00% |

| 融資スピード | 最短即日 審査は最短60分 |

| 融資対象 | 法人 |

| 担保・保証人 | 代表者保証のみ |

| オンライン完結 | 来店不要 |

| 資金使途 | 事業資金 |

- 最大1億円の大型融資も相談可能

- 最短即日での現金化が可能

- 原則として第三者の連帯保証人は不要

- 無担保の信用保証や不動産担保などさまざまな商品を展開

アクト・ウィルは、審査が最短60分、融資まで最短即日のスピード感が特徴のビジネスローンです。

急な資金需要が発生した場合でも、午前中に申し込めばその日のうちに着金を確認できる可能性があり、経営者にとって大きな安心材料です。

原則として第三者の連帯保証人は不要となっており、経営者個人の負担を軽減できる点もメリットです。

資金使途は事業資金であれば自由で、運転資金はもちろん、設備投資や納税資金など幅広い用途に活用できます。

また、融資形態には信用保証融資、不動産担保融資、車担保融資など複数の種類があり、自社の資産状況に合わせて最適なプランを選択できます。

ビジネスパートナー「スモールビジネスローン」 | セブン銀行ATMで24時間利用可能

| 項目 | 内容 |

| 業者名 | ビジネスパートナー |

|---|---|

| 限度額 | 最大500万円 |

| 金利(実質年率) | 9.98%~18.0% |

| 融資スピード | 最短5日 審査は最短即日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 ※法人は代表者保証 |

| オンライン完結 | 不可 ※郵送契約 |

| 資金使途 | 事業資金 |

- セブン銀行ATMで24時間365日借入・返済が可能

- 手数料無料のインターネットバンキング対応

- 最大500万円まで融資可能

- 独自審査により柔軟な対応を期待できる

- Web申し込みで来店不要

ビジネスパートナーが提供するスモールビジネスローンは、利便性の高さが特徴の事業者向けローンです。

契約後は専用のローンカードが発行され、全国のセブン銀行ATMを使って24時間365日いつでも借入や返済ができます。

仕事が終わった深夜や早朝でも利用できるため、急な出費にも柔軟に対応可能です。

融資限度額は最大500万円となっており、日々の運転資金やつなぎ資金として十分な枠を確保できます。

審査は最短即日で回答が得られるため、急いで資金調達の可否を知りたい方にも適しています。

融資実行までは最短5日程度かかる場合がありますが、一度契約すれば限度額の範囲内で何度でも繰り返し利用できるため、万が一の備えとして枠を持っておくと安心です。

申し込みはWebから24時間受け付けており、来店不要で手続きを完了させられます。

セゾンファンデックス「事業者向け不動産担保ローン」 | 銀行融資が難しい赤字決算でも最大5億円まで対応

| 項目 | 内容 |

| 業者名 | セゾンファンデックス |

|---|---|

| 限度額 | 500万円〜5億円 |

| 金利(実質年率) | 年3.15%〜9.90% ※変動金利:年3.15%〜4.95% ※固定金利:年4.50%〜9.90% |

| 事務手数料 | 1.65%以内(税込) |

| 融資スピード | 最短1週間 仮審査は最短即日 |

| 融資対象 | 法人・個人事業主 |

| 担保・保証人 | 必要(不動産) 法人は代表者保証、個人は原則不要 |

| オンライン完結 | 不可 (Web申込可・来店不要で契約可) |

| 資金使途 | 事業資金(借換・納税資金も可) |

| 電話番号 | 東日本:0120-212-622 西日本:0120-517-050 ※平日9:00〜17:30 |

- 赤字決算やリスケジュール中でも担保価値重視で柔軟審査

- 最大5億円の大口融資が可能

- 最長25年の長期返済で月々の負担を軽減

- 法人、または親族名義の不動産も担保として利用可能

- 仮審査は最短即日、融資実行まで最短1週間

クレディセゾングループのセゾンファンデックスが提供する「事業者向け不動産担保ローン」は、銀行融資の審査に通過できなかった法人や個人事業主にとって強力な資金調達手段です。

一般的な銀行融資では、決算書の数値や過去の実績が厳しく審査されますが、セゾンファンデックスでは不動産の担保価値と今後の事業計画を重視した独自の審査基準を採用しています。

そのため、赤字決算や債務超過、税金の未納、銀行への返済リスケジュール中といった厳しい状況にあっても、不動産の担保余力さえあれば融資を受けられる可能性が十分にあります。

融資限度額は最大5億円と非常に大きく、大規模な設備投資や長期的な運転資金の確保にも対応可能です。

さらに、返済期間は最長25年まで設定できるため、月々の返済負担を大幅に軽減し、キャッシュフローを安定させながら事業の立て直しや拡大を図ることができます。

担保とする不動産は、代表者本人の所有物件だけでなく、親族名義の物件も対象となる柔軟性の高さも大きな魅力です。

アイフル「事業サポートプラン」 | 無担保型と不動産担保型を選べて最大1億円

| 項目 | 内容 |

| 業者名 | アイフル |

|---|---|

| 限度額 | 最大500万円(有担保は1億円) |

| 金利(実質年率) | 3.0%~18.0% |

| 融資スピード | 最短翌日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 ※法人は代表者保証 |

| オンライン完結 | 不要 ※法人や不動産担保ローンは来店契約 |

| 資金使途 | 事業資金 |

- 無担保型(最大500万円)と不動産担保型(最大1億円)を用意

- Web申し込みなら最短翌日融資

- 法人・個人事業主ともに利用可能

- 無担保型は原則として無保証人・無担保

- カードローン型で近くのATMで24時間出金できる

アイフルの事業サポートプランは、事業規模や資金使途に合わせて無担保型と不動産担保型を選択できるビジネスローンです。

無担保型は最大500万円までの融資が可能で、保証人や担保を用意する必要がなく、スピーディーに資金を調達できます。

Web申し込みなら最短翌日には融資を受けられるため、急ぎの資金需要にも十分対応可能です。

一方、不動産担保型は最大1億円という高額融資に対応しており、長期的な設備投資やまとまった運転資金の確保に適しています。

不動産を担保にすることで、無担保型よりも低金利で借り入れができる点も大きなメリットです。

個人事業主の場合は原則として保証人が不要で、法人の場合でも代表者の連帯保証のみで利用できます。来店不要でWeb契約が可能となっており、全国どこからでも申し込みができます。

大手消費者金融ならではのノウハウを活かした審査スピードと、多様なニーズに応える商品設計が特徴です。

プロミス「自営者カードローン」 | 生活費にも使える!個人事業主の強い味方

| 項目 | 内容 |

| 業者名 | プロミス |

|---|---|

| 限度額 | 最大300万円 |

| 金利(実質年率) | 6.3%~17.8% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 生計費、事業資金 |

- 事業資金だけでなくプライベートな生活費にも利用可能

- 利便性が高い個人事業主向けのローン

- 最大300万円までの融資枠

- 必要書類は本人確認書類や発注書、確定申告書などと少なめ

- 全国の提携ATMやアプリで借入・返済が可能

- 総量規制の例外貸付には該当しない

プロミスの自営者カードローンは、個人事業主のために特別に設計された利便性の高いローン商品です。

一般的なビジネスローンは資金使途が事業資金に限定されていますが、この商品は事業資金だけでなく、プライベートな生活費としても利用できます。

個人事業主は事業と家計の境界が曖昧になりがちですが、生活費にも使えることで資金繰りの自由度が格段に高まります。

融資限度額は最大300万円で、利用限度額の範囲内であれば何度でも出し入れが可能です。

最短即日で融資を受けられるスピード感も魅力で、急な支払いや生活費の補填にすぐに対応できます。

ただし、総量規制の例外貸付に該当する商品ではないため、年収の3分の1を超える借入はできませんが、その分審査がスムーズに進む傾向があります。

プロミスの会員サービスを利用すれば、インターネット振込やアプリでの返済も可能で、忙しい自営業者でも手軽に利用可能です。

アコム「ビジネスサポートカードローン」 | 年収の1/3を超える借入も相談可能

| 項目 | 内容 |

| 業者名 | アコム |

|---|---|

| 限度額 | 最大300万円 |

| 金利(実質年率) | 12.0%~18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 自由(事業資金可) |

- 総量規制の例外貸付により年収の1/3超も借入可能

- 最短即日融資に対応

- 最大300万円までの融資枠

- 利用限度額内で繰り返し利用できるカードローン形式

- 全国のアコムATM・提携ATMで利用可能

アコムのビジネスサポートカードローンは、すでにアコムを利用している個人事業主向けのビジネスローンです。

このローンの最大の特徴は、総量規制の例外貸付に該当するため、年収の3分の1を超える借入が可能になる点です。

事業拡大のためにまとまった資金が必要な場合でも、年収による制限を受けずに審査を受けられます。

融資限度額は最大300万円で、カードローン形式のため必要な時に必要な分だけ借り入れができます。

最短即日融資に対応しており、アコムの自動契約機「むじんくん」を利用すれば、土日祝日でもカードを受け取ることが可能です。

利用対象者は業歴1年以上の個人事業主に限られますが、実績があればスムーズに融資を受けられる可能性があります。

金利は年12.0%〜18.0%と設定されており、短期的なつなぎ資金としての利用に適しています。

返済方式は定率リボルビング方式を採用しており、無理のない返済計画が可能です。

アコムのATMや提携ATM、インターネットなど多彩な返済方法が用意されており、利便性も抜群です。

レイク「レイク de ビジネス」 | Web申込みなら最短25分で審査結果がわかる

| 項目 | 内容 |

| 業者名 | レイク |

|---|---|

| 限度額 | 最大500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| 融資スピード | 最短即日 |

| 融資対象 | 個人事業主 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

| 電話番号 | 0120-851-900 |

| 受付時間 | 10時30分~19時30分 ※日曜日は19時まで |

- 自動契約機にて19時30分(日曜日は19時)までの契約で最短即日の借入可能

- 最大500万円まで融資可能

- 必要書類が最低2つと少なめ

- 総量規制の例外貸付に対応

レイクの「レイク de ビジネス」は、スピード重視の個人事業主におすすめのビジネスローンです。

フリーダイヤルによる申し込みであればオンラインで完結できるほか、自動契約機で19時30分(日曜日は19時)までに手続きを完了できれば、最短即日の借入れが可能です。

融資限度額は最大500万円で、総量規制の例外貸付に対応しているため、年収の3分の1を超える借入も相談可能です。

必要書類は本人確認書類と所得証明書類(確定申告書など)のみで、面倒な事業計画書の作成などは必要ありません。

SBI新生銀行グループの信頼感と、消費者金融ならではの利便性を兼ね備えたサービスです。

借入や返済には全国の提携ATMが利用でき、手数料無料で使えるATMも多いため、ランニングコストを抑えられます。

【銀行系】ビジネスローンおすすめ5選!低金利で安心して借りたい法人・個人事業主向け

銀行系のビジネスローンは、ノンバンク系と比較して低金利で利用できる点が最大の魅力です。

経営の負担となる利息を抑えられるため、長期的な資金繰りや大規模な設備投資を検討している法人や個人事業主に適しています。

従来の銀行融資は審査に時間がかかるイメージがありましたが、近年ではネット銀行を中心に、AI審査などを活用して最短即日や数日で融資を行うサービスも増えています。

決算書不要で申し込める商品も登場しており、銀行ならではの安心感と利便性を両立した資金調達手段として注目を集めています。

ここでは、低金利かつ利便性の高い銀行系ビジネスローン5選を紹介します。

| 業者名 | 限度額 | 金利 (実質年率) | 融資スピード | 融資対象 | 担保・保証人 | オンライン完結 | 資金使途 |

| GMOあおぞらネット銀行 | 最大1,000万円 | 年0.9%~14.0% | 最短2営業日 | 法人 | 不要 | 可能 | 事業資金 |

|---|---|---|---|---|---|---|---|

| 住信SBIネット銀行 | 最大3,000万円 | 審査により決定 | 最短即日 | 法人 | 不要 | 可能 | 事業資金 |

| PayPay銀行 | 最大1,000万円 | 年1.8%~13.8% | 最短数日 | 法人 個人事業主 | 不要 ※法人は代表者保証 | 可能 | 事業資金 |

| 東京スター銀行 | 最大1,000万円 | 年4.5%~14.5% | 最短5日 | 法人 個人事業主 | 不要 | 可能 | 事業資金 |

| りそな銀行 | 最大1,000万円 | 年3.40%~14.00% | 1週間程度 | 法人 個人事業主 | 不要 ※法人は代表者保証 | 可能 ※口座保有者 | 事業資金 |

GMOあおぞらネット銀行「あんしんワイド」 | 創業期でもOK!銀行最安水準の金利

| 項目 | 内容 |

| 業者名 | GMOあおぞらネット銀行 |

|---|---|

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 年0.9%~14.0% |

| 融資スピード | 最短2営業日 |

| 融資対象 | 法人 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

- 決算書・事業計画書の提出が原則不要

- 銀行口座の直近3ヶ月以上の入出金明細で審査

- 創業1期目の法人や前年度が赤字の企業でも申込可能

- 金利年0.9%〜14.0%の銀行最安水準

- 契約限度額の範囲内で自由に借入・返済が可能

GMOあおぞらネット銀行のあんしんワイドは、創業期の法人でも利用しやすい画期的なビジネスローンです。

一般的な銀行融資では決算書や事業計画書の提出が必須ですが、この商品は銀行口座の入出金明細をもとに審査を行うため、これらの書類が原則不要です。

そのため、創業したばかりで決算を迎えていない企業や、赤字決算で銀行融資を諦めていた企業でも審査通過の可能性があります。

金利は年0.9%から14.0%と銀行ならではの低水準に設定されており、コストを抑えた資金調達が可能です。

融資枠型のローンであるため、契約した利用限度額の範囲内であれば、必要な時に何度でも借り入れや返済ができます。

申し込みから融資まではWeb完結で最短2営業日とスピーディーで、忙しい経営者の時間を奪いません。

銀行口座の直近3ヶ月以上の入出金データがあれば審査を受けられるため、日頃から同法人口座を利用している場合に特におすすめです。

住信SBIネット銀行「事業性融資dayta」 | 書類提出なし・Web完結の次世代ローン

| 項目 | 内容 |

| 業者名 | 住信SBIネット銀行 |

|---|---|

| 限度額 | 最大3,000万円 |

| 金利(実質年率) | 審査により決定 |

| 事務手数料 | 契約金額の2.2%(税込) |

| 融資スピード | 最短即日 |

| 融資対象 | 法人 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

- 従来の申し込みや書類提出が一切不要

- AIが口座データを分析し借入条件を毎月提示

- 借入操作から最短当日に口座へ入金

- 最大3,000万円までの融資枠

- 実際に借り入れるまで手数料・金利は0円

住信SBIネット銀行の事業性融資daytaは、従来の融資とは一線を画す「借りない」ときでも安心を提供してくれる新しいサービスです。

最大の特徴は、面倒な申し込み手続きや書類提出が一切不要である点です。

法人口座の入出金データをAIが自動で分析し、借り入れ可能な金額と金利を毎月提示してくれるオファー型の仕組みを採用しています。

資金が必要になったタイミングで、提示された条件で借り入れ操作を行えば、すぐに口座に入金されます。

決算書などの資料作成に時間を取られることなく、本業に集中しながら資金調達の準備ができるのは大きなメリットです。

融資額は最大3,000万円まで対応しており、日々の運転資金から突発的な支払いまで幅広くカバーできます。

利用するには住信SBIネット銀行の法人口座を持っていることが前提となりますが、Webで完結する利便性の高さは、テック企業や効率を重視する経営者から高く評価されています。

PayPay銀行ビジネスローン | 決算書不要!スマホで借り入れまで完結

| 項目 | 内容 |

| 業者名 | PayPay銀行 |

|---|---|

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 年1.8%~13.8% |

| 融資スピード | 最短数日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 ※法人は代表者保証 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

- 決算書や確定申告書の提出が原則不要

- スマホアプリで申込から借入まで完全完結

- 金利年1.8%~13.8%の低金利設定

- 開業直後の法人・個人事業主も対象

- 最大1,000万円まで融資可能

PayPay銀行ビジネスローンは、スマホひとつで申し込みから借り入れまで完結する利便性の高さが魅力です。

来店はもちろん、原則として決算書や確定申告書の提出も不要となっており、本人確認書類さえあれば手続きを進められます。

忙しい業務の合間や移動中でもスマホアプリから簡単に申し込めるため、手続きの煩わしさを感じさせません。

融資限度額は最大1,000万円で、金利は年1.8%〜13.8%と、銀行系ならではの好条件が特徴です。

法人だけでなく個人事業主も利用可能で、開業して間もない事業者でも申し込みができる柔軟さを持っています。

PayPay銀行のビジネス口座を持っていることが条件ですが、口座開設もWeb上でスムーズに行えます。

利用限度額の範囲内で何度でも出し入れができるため、急な出費への備えや、短期的な運転資金の確保として非常に使い勝手の良いサービスです。

東京スター銀行「スタービジネスカードローン」 | 銀行の安心感とWeb完結を両立

| 項目 | 内容 |

| 業者名 | 東京スター銀行 |

|---|---|

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 年4.5%~14.5% |

| 融資スピード | 最短5日 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 |

| オンライン完結 | 可能 |

| 資金使途 | 事業資金 |

- 上限金利年14.5%と低めの金利設定

- 来店不要で契約までWeb完結が可能

- 最大1,000万円の大型融資枠

- 無担保・第三者の連帯保証人不要

- 最短5日で融資実行

東京スター銀行のスタービジネスカードローンは、対面型銀行の安心感とネット完結の利便性を兼ね備えた商品です。

地方銀行としての長年の実績と信頼がありながら、申し込みから契約までWebで完結できる手軽さが特徴です。

金利は年4.5%〜14.5%と上限金利が比較的低く抑えられており、消費者金融系ビジネスローンからの借り換えとしても有効です。

融資期間は最長10年と長く、毎月の返済額を抑えながら計画的に資金繰りを改善できます。

法人代表者だけでなく個人事業主も申し込み可能で、最大1,000万円までの融資枠を設定できます。

審査スピードは最短5日程度となっており、即日融資には対応していませんが、その分しっかりとした審査を経て低金利での借り入れが期待できます。

全国どこからでも申し込みが可能で、地銀の丁寧なサポートを受けたいが来店する時間がないという経営者に最適です。

りそな銀行「りそなビジネスローン活動力」 | 最大500万円まで無担保・保証人不要

| 項目 | 内容 |

| 業者名 | りそな銀行 |

|---|---|

| 限度額 | 最大1,000万円 |

| 金利(実質年率) | 年3.40%~14.00% |

| 融資スピード | 1週間程度 |

| 融資対象 | 法人、個人事業主 |

| 担保・保証人 | 不要 ※法人は代表者保証 |

| オンライン完結 | 可能 ※口座保有者 |

| 資金使途 | 事業資金 |

- 都市銀行ならではの信頼性と安心感

- 無担保・第三者保証人不要(法人は代表者保証のみ)

- 最大1,000万円までの融資枠

- Web完結で来店不要(口座保有時)

- 金利は審査により年3.40%~14.00%と低金利

りそな銀行のりそなビジネスローン「活動力」は、大手都市銀行が提供する信頼性の高い無担保ローンです。

通常、都市銀行のプロパー融資は審査が厳しく担保や保証人を求められることが多いですが、りそなビジネスローン「活動力」は原則として無担保・第三者の保証人不要で利用できます。

融資限度額は最大1,000万円となっており、小規模な運転資金やつなぎ資金の調達に適しています。

申し込みはWebや郵送で完結するため、銀行の窓口に出向く必要がなく、全国の事業者が利用可能です。

金利は年3.40%~14.00%と低金利で、審査結果に応じて適用される金利が決まります。

りそな銀行に口座を持っていなくても申し込めるため、メインバンク以外の資金調達ルートを確保しておきたい場合にも役立ちます。

都市銀行の安心感を持ちながら、スピーディーかつ手軽に借り入れを行いたい経営者におすすめのサービスです。

ビジネスローンとは?

ビジネスローンとは、事業性資金の調達に特化した金融商品の総称です。

銀行融資と比べて審査スピードが早く、利便性が高いことが最大の特徴です。

主に運転資金や設備投資、つなぎ資金として利用され、生活費などのプライベートな資金には利用できません。

従来の銀行融資は審査に数週間から数ヶ月を要することが一般的でしたが、ビジネスローンはIT技術を活用したスコアリング審査などを導入することで、大幅な時間短縮を実現しています。

急な出費や取引先からの入金遅れなど、予測不能な事態にも迅速に対応できるため、多くの中小企業経営者や個人事業主にとって欠かせない資金調達手段となっています。

ビジネスローンの仕組みは?基本的に無担保・保証人なしで借りられる

ビジネスローンの大きな特徴は、原則として担保や第三者の連帯保証人を必要としない点にあります。

銀行のプロパー融資では、不動産などの担保や信用保証協会の保証を求められることが一般的ですが、ビジネスローンは借り手の信用力や事業の収益性を重視して審査を行います。

担保評価という時間のかかるプロセスを省略することで、迅速な融資実行が可能です。

ただし、万が一返済が滞った場合のリスクを金融機関側が負うことになるため、金利は有担保融資よりも高めに設定される点に注意が必要です。

また、法人の場合は代表者が連帯保証人になるケースが多いですが、近年では代表者保証も不要とする商品が増えてきています。

担保を持たないスタートアップ企業や、親族に保証人を頼みたくない経営者にとって、非常に利用しやすい仕組みとなっています。

ビジネスローンの種類は?銀行・信販・消費者金融の3種類

ビジネスローンは提供する金融機関によって、大きく銀行系、信販系、消費者金融系の3つに分類されます。

| 種類 | 特徴 | 主な金融機関 |

|---|---|---|

| 銀行系 | ・低金利で安心感がある ・審査は比較的厳しい ・審査時間は長め | メガバンク 地方銀行 ネット銀行 など |

| 信販系 | ・銀行系と消費者金融系の中間的な位置づけ ・バランスの取れた金利と審査スピード | クレジットカード会社 信販会社 など |

| 消費者金融系 | ・金利は高め ・審査スピードは業界最速 ・最短即日融資に対応 | ノンバンク (アイフルやアコムなど) |

それぞれ審査基準や融資までのスピード、金利設定が異なるため、自社の状況や資金調達の緊急度に合わせて最適な種類を選ぶことが重要です。

緊急時は消費者金融系、コスト重視なら銀行系といった使い分けが資金繰りを安定させるコツです。

ビジネスローンは総量規制の例外!年収の3分の1以上借りられる

貸金業法には、個人の借入総額を年収の3分の1までに制限する「総量規制」というルールがあります。

しかし、ビジネスローンなどの事業性資金については、この総量規制の例外として扱われます。

個人事業主が事業資金を借り入れる場合、事業計画書などを提出し返済能力が認められれば、年収の3分の1を超える金額でも借り入れが可能です。

法人契約の場合はそもそも総量規制の対象外となるため、年商や返済能力に応じた高額融資が受けられます。

プライベートなカードローンで既に年収の3分の1近くまで借りている個人事業主でも、ビジネスローンであれば追加で資金調達できる可能性があります。

ビジネスローンと他の資金調達方法との違いを徹底比較

資金調達にはビジネスローン以外にもさまざまな方法があり、それぞれにメリットとデメリットが存在します。

ここでは、ビジネスローンとよく比較される以下の資金調達の違いについて解説します。

- カードローンとの違い

- ファクタリングとの違い

- 銀行融資(プロパー融資)との違い

- 日本政策金融公庫との違い

①カードローンとの違い | 事業性資金専用のため限度額が大きく金利も異なる

一般的なカードローンは、主に個人の生活費や遊興費のために利用されるもので、使い道は原則自由ですが事業資金としての利用は禁止されているケースが大半です。

一方、ビジネスローンは事業資金専用の商品であり、事業の維持や拡大を目的とした資金に使途が限定されています。

限度額についても大きな違いがあり、個人向けカードローンは数十万円〜数百万円程度が上限ですが、ビジネスローンは最大で数千万円から1億円規模の融資枠が設定されることもあります。

個人用カードローンを事業資金に流用すると規約違反となり、一括返済を求められるリスクがあるため、事業には必ずビジネスローンを利用する必要があります。

②ファクタリングとの違い | 売掛金がなくても利用でき、長期的な返済計画が組める

ファクタリングは、保有している売掛債権(請求書)を業者に売却して現金化するサービスであり、借入ではありません。

そのため、負債が増えず信用情報にも記録されないというメリットがありますが、売掛金がなければ利用できないという決定的な制約があります。

また、ファクタリングは基本的に一括での精算となるため、長期的な分割返済はできません。

対してビジネスローンは、売掛金の有無にかかわらず利用でき、最長5年や10年といった長期の返済期間を設定できます。

月々の返済額を抑えながら計画的に資金を返したい場合や、手元に売掛債権がない場合はビジネスローンが適しています。

手数料(金利)に関しても、ファクタリングは年利換算すると非常に割高になるケースが多いため、コスト面ではビジネスローンの方が有利な場合が多いです。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

また、以下の記事ではファクタリング業社のサービスや手数料を比較解説しているので、ファクタリングの利用を考えている方はぜひ合わせてチェックしてください。

③銀行融資(プロパー融資)との違い | 金利は高いが審査スピードと柔軟性が圧倒的

銀行のプロパー融資は、信用保証協会の保証を付けずに銀行が直接リスクを負って貸し出しを行う形態で、金利が年1%〜2%台と非常に低いのが魅力です。

しかし、審査基準は極めて厳格で、決算書の内容や担保価値が厳しく精査されるため、融資実行までに1ヶ月以上かかることも珍しくありません。

赤字決算や税金滞納がある場合、審査に通ることは非常に困難です。

一方、ビジネスローンは金利が年3%〜18%程度と高くなりますが、AIスコアリングなどの独自審査により、最短即日から数日での融資実行が可能です。

銀行融資が「過去の実績」を重視するのに対し、ビジネスローンは「現在の資金繰り」を重視するため、銀行で断られた企業でも審査に通る可能性があります。

長期資金は銀行融資、短期のつなぎ資金はビジネスローンと使い分けるのが賢明です。

④日本政策金融公庫との違い | 公的融資は着金まで1ヶ月以上かかるが金利は低い

日本政策金融公庫は政府系金融機関であり、中小企業や個人事業主の支援を目的としているため、民間では考えられないほどの低金利で融資を行っています。

特に創業融資や、経営が悪化した際のセーフティネット貸付などは、非常に有利な条件で借り入れが可能です。

しかし、申し込みから面談、審査、融資実行までには多くの書類作成と時間を要し、どんなに早くても着金まで1ヶ月程度はかかります。

今日明日の資金が必要な緊急時には対応できません。

ビジネスローンは金利面では公庫に劣りますが、スピード面では圧倒的に勝っています。

公庫の融資が下りるまでの間のつなぎ資金としてビジネスローンを利用し、公庫からの入金後にビジネスローンを完済するという併用テクニックも有効です。

ビジネスローンを利用する5つのメリット!銀行融資にはない柔軟性が魅力

ビジネスローンが多くの経営者に選ばれている理由は、銀行のプロパー融資にはない独自のメリットがあるからです。

特に、スピード、審査の柔軟性、手続きの簡便さは、現代のスピード感あるビジネス環境において強力な武器となります。

資金調達に時間をかけすぎてビジネスチャンスを逃してしまっては本末転倒です。

ビジネスローンを適切に活用することで、資金繰りの不安を解消し、攻めの経営に転じることができます。

ここでは、ビジネスローンを利用することで得られる具体的な5つのメリットについて詳しく解説します。

- 最短即日で融資実行され、緊急のつなぎ資金に対応できる

- 赤字決算や税金未納でも現状の事業計画次第で審査通過の可能性がある

- 原則として無担保・第三者の連帯保証人なしで利用できる

- 来店不要・Web完結で契約できるサービスが多く、全国どこからでも申込可能

- 事業規模に合わせて数十万円から数千万円までの限度額設定が可能

メリット①最短即日で融資実行され、緊急のつなぎ資金に対応できる

ビジネスローンの最大のメリットは、何と言っても融資スピードの速さです。

特に消費者金融系のビジネスローンでは、申し込みから審査回答まで最短30分、融資実行まで最短即日という驚異的なスピードを実現している商品が多数あります。

「急な設備故障で修理費が必要になった」

「取引先からの入金がズレて支払いが間に合わない」

といった緊急事態において、当日中に現金を確保できることは経営上の大きな救いとなります。

銀行融資では審査に数週間かかるため、こうした突発的な資金需要には対応できません。

メリット②赤字決算や税金未納でも現状の事業計画次第で審査通過の可能性がある

銀行融資の場合、決算書が赤字であったり、債務超過の状態であったりすると、融資を受けることはほぼ不可能です。

業績が悪化した時こそ資金が必要なのに、銀行は貸してくれないのが現実です。

しかし、ノンバンク系のビジネスローンは、独自の審査基準を持っています。

過去の決算数値よりも、現在の受注状況や今後の返済計画を重視する傾向があるため、赤字決算であっても融資を受けられる可能性があります。

税金の未納がある場合でも、融資資金で完納することを条件に審査を通してくれるケースもあります。

メリット③原則として無担保・第三者の連帯保証人なしで利用できる

不動産担保を持たない中小企業や個人事業主にとって、無担保で利用できるビジネスローンはありがたい存在です。

銀行融資では、不動産などの担保提供を求められることが多く、担保がないだけで融資を断られることも少なくありません。

また、第三者の連帯保証人を求められることも、経営者にとっては精神的な重荷となります。

ビジネスローンは、原則として無担保・第三者の保証人不要で利用できるため、担保資産がない創業期の企業やフリーランスでも申し込みが可能です。

法人の場合は代表者が連帯保証人になる必要がありますが、親族や知人に迷惑をかける心配がなく、迅速に手続きを進められます。

メリット④来店不要・Web完結で契約できるサービスが多く、全国どこからでも申込可能

従来の融資契約では、平日の日中に銀行の窓口へ出向き、対面で手続きを行う必要がありました。

多忙な経営者にとって、業務時間を割いて銀行に行くことは大きな負担です。

しかし、近年のビジネスローンはWeb完結型のサービスが主流となっており、申し込みから必要書類の提出、契約手続きまで全てインターネット上で完了します。

パソコンやスマートフォンがあれば、24時間365日いつでもどこからでも申し込みが可能です。

地方に拠点を置く企業でも、都心の金融機関が提供する条件の良いビジネスローンを利用できます。

郵送物のやり取りを省略できるサービスもあり、家族や従業員に知られずに契約したいというニーズにも応えています。

メリット⑤事業規模に合わせて数十万円から数千万円までの限度額設定が可能

ビジネスローンは、少額から高額まで幅広い資金ニーズに対応できる商品ラインナップが揃っています。

数万円単位のちょっとした経費の支払いから、数千万円規模の設備投資や運転資金まで、事業規模や用途に合わせて限度額を設定できます。

カードローンタイプの商品であれば、設定された極度額の範囲内で何度でも自由に出し入れができるため、財布代わりとして活用することも可能です。

一方、証書貸付タイプであれば、まとまった資金を一括で借り入れ、長期で計画的に返済していくことができます。

自社のフェーズに合わせて、必要な金額を必要なタイミングで調達できる柔軟な設計になっています。

最初は少額枠で契約し、返済実績を積むことで徐々に増枠していくことも可能です。

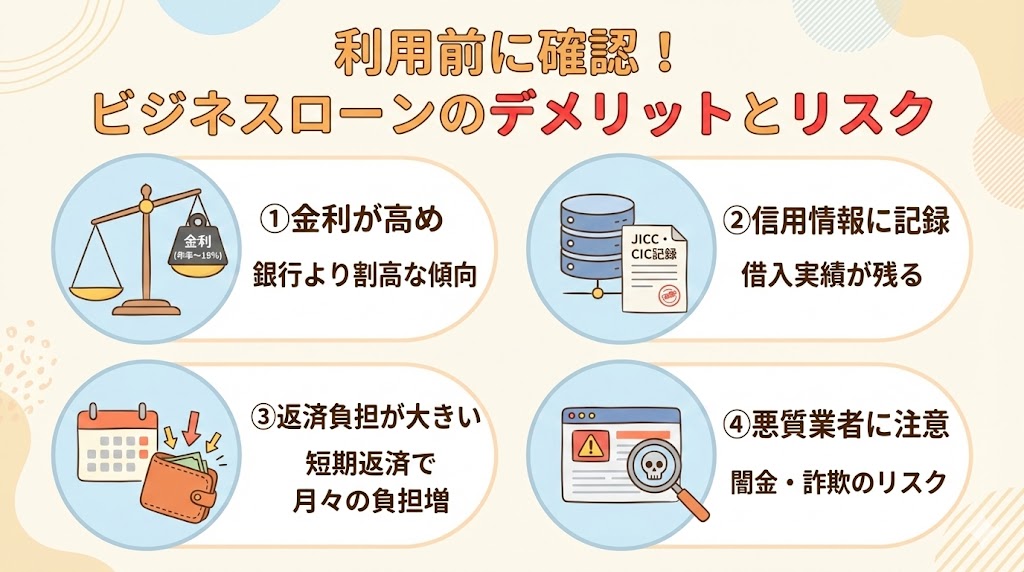

利用前に確認すべき!ビジネスローンのデメリットとリスク

ビジネスローンには多くのメリットがある一方で、無視できないデメリットやリスクも存在します。

これらを理解せずに安易に利用すると、資金繰りが改善するどころか、かえって借金地獄に陥ってしまう可能性があります。

特に金利の高さや返済期間の短さは、毎月のキャッシュフローに直接的な影響を与えるため、慎重なシミュレーションが必要です。

ここでは、利用前に必ず確認しておくべき4つの主要なリスクについて解説します。

- 銀行のプロパー融資と比較すると金利(実質年率)が高め

- 借入実績が信用情報(JICC・CIC)に記録される

- 返済期間が短い商品が多く、月々の返済負担が大きくなりやすい

- ビジネスローンを装った悪質な闇金業者(ソフト闇金)に注意が必要

経営者は、メリットだけでなくデメリットもしっかりと把握した上で、計画的に利用することが求められます。

デメリット①銀行のプロパー融資と比較すると金利(実質年率)が高め

ビジネスローンの最大のデメリットは、やはり金利の高さです。

銀行のプロパー融資や日本政策金融公庫の融資が年利1%〜3%程度であるのに対し、ビジネスローンは年利5%〜18%程度に設定されることが一般的です。

特に審査スピードが早いノンバンク系の商品や、無担保型の商品は、貸し倒れリスクをカバーするために上限金利(年18.0%)近くになることが多いです。

例えば、500万円を年利15%で借りた場合、年間で75万円もの利息が発生することになります。

高金利は利益を大きく圧迫するため、長期的な運転資金として借りっぱなしにすることは推奨されません。

あくまで短期のつなぎ資金として利用し、できるだけ早期に完済するか、低金利な融資への借り換えを目指すべきです。

デメリット②借入実績が信用情報(JICC・CIC)に記録される

ビジネスローンを利用した事実は、信用情報機関(JICCやCICなど)にすべて記録されます。

これは個人事業主だけでなく、法人契約であっても代表者個人の信用情報に影響を与える場合があります。

ビジネスローンでの借入残高が多い状態や、消費者金融からの借入件数が多い状態は、銀行から「資金繰りが厳しい企業」と判断される要因です。

その結果、将来的に銀行でプロパー融資や住宅ローンを組もうとした際に、審査で不利になったり、断られたりするリスクがあります。

特に、返済の遅延や滞納を起こしてしまうと、いわゆる「ブラックリスト」入りとなり、数年間はあらゆる金融機関からの借り入れができなくなります。

信用情報は経営者の命綱であることを認識し、クリーンに保つ努力が必要です。

デメリット③返済期間が短い商品が多く、月々の返済負担が大きくなりやすい

銀行の設備融資などでは10年〜15年といった長期返済が一般的です。

一方で、ビジネスローンは最長でも5年〜8年程度、商品によっては1年〜3年という短い返済期間しか設定できないものがあります。

返済期間が短いということは、それだけ月々の元金返済額が大きくなることを意味します。

金利の高さと相まって、毎月のキャッシュアウトが想定以上に膨らみ、資金繰りをさらに悪化させる原因になりかねません。

特に一括返済を求められる短期ローンなどの場合は、期限までに資金を用意できなければ黒字倒産のリスクさえあります。

借りる前には必ず返済シミュレーションを行い、現在の収益力で無理なく返済できる金額かどうかを確認する必要があります。

デメリット④ビジネスローンを装った悪質な闇金業者(ソフト闇金)に注意が必要

インターネット上で「審査なし」「ブラックでも必ず融資」「激甘審査」といった甘い言葉で広告を出している業者には注意が必要です。

これらは正規の貸金業者を装った違法な闇金(ヤミ金)やソフト闇金である可能性が高いです。

一度でも手を出してしまうと、法定利息を遥かに超える暴利(トイチやトゴなど)を請求されるだけでなく、会社や自宅、取引先にまで執拗な嫌がらせや取り立てが行われます。

正規のビジネスローン会社は、必ず金融庁に登録を行い「登録番号」を持っています。

怪しいと感じたら、金融庁のWebサイトで登録業者かどうかを必ず検索し、登録がない業者とは絶対に接触してはいけません。

失敗しないビジネスローンの選び方!自社に最適なローンを見極めるポイント

ビジネスローンには数多くの商品が存在し、それぞれ特徴が異なります。

数ある選択肢の中から自社に最適なローンを選ぶためには、優先順位を明確にすることが大切です。

「とにかく急いでいるのか」「少しでも金利を下げたいのか」「審査に通るか不安なのか」によって、選ぶべき商品は変わってきます。

ここでは、失敗しないための5つの選定ポイントを紹介します。

- 融資スピードで選ぶ

- 金利とコストで選ぶ

- 審査難易度で選ぶ

- 申込条件で選ぶ

- 必要書類で選ぶ

手当たり次第に申し込むと、「申し込みブラック」となり審査に通りにくくなるため、事前にターゲットを絞り込むことが大切です。

①融資スピードで選ぶ | 今日中に資金が必要ならノンバンク系の即日対応一択

「今日中に取引先へ振り込まないと不渡りになる」「明日の給料支払いに現金が足りない」といった緊急事態であれば、選択肢はノンバンク系(消費者金融系)のビジネスローン一択です。

銀行系はどんなに早くても数日かかることが多く、即日融資に対応している銀行はごく一部に限られます。

AGビジネスサポートやプロミスなどの大手消費者金融系であれば、Web申し込みと自動契約機を組み合わせることで、土日祝日や夜間であっても即日融資を受けられる可能性があります。

ただし、即日融資を受けるためには「午前中に申し込む」「必要書類を不備なく揃える」などの条件があるため、各社の公式サイトで締め切り時間を確認し、早めに行動することが重要です。

②金利とコストで選ぶ | 長期借り入れなら実質年率が低い銀行系を優先する

資金需要まで1〜2週間程度の余裕があり、半年以上の長期で借り入れを計画している場合は、金利コストを最優先に考えるべきです。

この場合は、上限金利が低く設定されている銀行系ビジネスローンや、信販系のプレミアムローンを第一候補にします。

例えば、GMOあおぞらネット銀行や東京スター銀行などは、ノンバンク系よりも圧倒的に低い金利で利用できます。

わずか数パーセントの金利差でも、借入額が大きく期間が長くなれば、支払総額には数十万円から数百万円の差が生まれるので注意が必要です。

多少の手間や審査時間をかけてでも、低金利の商品を選ぶことで、将来の財務負担を軽減できます。

③審査難易度で選ぶ | 銀行審査に落ちた場合は独自審査のノンバンクを検討する

既に銀行融資を断られてしまった場合や、決算内容に自信がない場合は、銀行系ビジネスローンに申し込んでも否決される可能性が高いです。

審査に落ちた履歴が増えると信用情報に傷がつくため、無理に銀行系に固執せず、独自審査を行うノンバンク系へ切り替えるのが賢明です。

ノンバンク系は金利が高い分、リスク許容度が高く、銀行とは異なる基準で審査を行います。

「赤字だが売上は伸びている」「税金は分納中である」といった個別の事情を汲み取ってくれる可能性があります。

特にビジネスパートナーやAGビジネスサポートなどは、柔軟な審査姿勢が魅力です。

自分の信用力に見合った審査難易度のローンを選ぶことが、結果的に資金調達への近道となります。

④申込条件で選ぶ | 法人限定か、個人事業主・開業直後でも申込可能か確認する

ビジネスローンにはそれぞれ明確な申込条件(利用対象者)が設定されています。

「法人のみ対象で個人事業主は不可」という商品もあれば、「業歴2年以上が必要」という条件が付いている商品もあります。

特に、開業して間もない(1期目の決算が終わっていない)事業者は、利用できるローンが限られます。

申し込む前に必ず商品概要の利用可能な条件欄をチェックし、自社が条件を満たしているか確認しましょう。

条件を満たしていないのに申し込んでも、門前払いで審査落ちとなるだけです。

逆に、創業期でも利用可能なGMOあおぞらネット銀行の「あんしんワイド」や、個人事業主専用のプロミス「自営者カードローン」など、特定の層を歓迎している商品を選ぶと審査通過率が上がります。

⑤必要書類で選ぶ | 決算書や確定申告書なしで借りられるローンもある

通常、ビジネスローンの審査には直近2期分の決算書や確定申告書の提出が求められます。

しかし、まだ決算を迎えていない場合や、書類の準備に時間がかかる場合は、「決算書不要」で申し込めるローンが便利です。

最近では、銀行口座の入出金データ(トランザクションデータ)や会計ソフトのデータを連携することで、決算書の提出を省略できるフィンテック系のローンが登場しています。

住信SBIネット銀行の「dayta」やPayPay銀行ビジネスローンなどが代表的です。

書類作成の手間が省けるだけでなく、決算書上の数字よりも実態のキャッシュフローを評価してもらえるため、スピーディーかつ柔軟な審査が期待できます。

手元にある書類だけで申し込めるかどうかも、選び方の重要なポイントです。

ビジネスローンの審査に落ちる主な原因!税金未納や申し込みブラックに注意

ビジネスローンの審査基準は各金融機関によって異なりますが、審査に落ちるケースにはいくつかの共通点が存在します。

融資を断られる理由として最も多いのは、返済能力に対する疑念を持たれてしまうことです。

例えば、税金の滞納や過去の金融事故、短期間での多重申し込みなどは、審査において非常にネガティブな要因となります。

ここでは、審査落ちの代表的な4つの原因について解説します。

- 税金の未納・滞納がある場合は返済能力がないとみなされる

- 過去の返済遅延により信用情報機関に事故情報が登録されている

- 短期間に3社以上の金融機関へ申し込んでいる(申し込みブラック)

- 提出した書類に不備や虚偽の内容が含まれている

審査に落ちてしまうと、信用情報に申し込み履歴が残り、次の審査にも悪影響を及ぼすという悪循環に陥りかねません。

なぜ審査に通らないのか、その主な原因を事前に把握し、改善できる点は事前に対処しておくことが資金調達を成功させるための第一歩です。

原因①税金の未納・滞納がある場合は返済能力がないとみなされる

ビジネスローンの審査において、税金の納付状況は非常に厳しくチェックされるポイントの一つです。

法人税や事業税、消費税などの税金を滞納している事実は、国に対する債務を履行できていないことを意味し、返済能力が著しく低いと判断されます。

銀行融資はもちろんのこと、比較的審査が柔軟なノンバンク系のビジネスローンであっても、税金の未納がある状態での融資は原則として行いません。

審査時には納税証明書の提出を求められることが多く、未納の事実は隠すことができません。

もし現在滞納がある場合は、金融機関に申し込む前に税務署に相談し、分納の合意を得るなどの対策を講じる必要があります。

場合によっては、融資された資金を税金の納付に充てることを条件に審査してくれる金融機関も一部存在しますが、基本的には完納してから申し込むのが鉄則です。

原因②過去の返済遅延により信用情報機関に事故情報が登録されている

金融機関は審査の際、必ず信用情報機関(CIC、JICC、KSC)に照会をかけ、申込者の過去の借入や返済状況を確認します。

過去にクレジットカードの支払いやローンの返済で長期の延滞(61日以上または3ヶ月以上)をしたことがある場合、信用情報に「異動」という事故情報が登録されます。

いわゆるブラックリスト入りした状態となり、この記録が残っている間は、新たな借り入れの審査に通ることは極めて困難です。

法人契約の場合でも、代表者個人の信用情報が照会されるため、代表者が個人的に金融事故を起こしていると法人の審査にも影響します。

事故情報は完済してから5年〜10年程度残るため、その間はビジネスローンの利用は諦めざるを得ないケースが多いです。

原因③短期間に3社以上の金融機関へ申し込んでいる(申し込みブラック)

資金調達を急ぐあまり、手当たり次第に複数のビジネスローンへ同時に申し込む経営者がいますが、これは逆効果です。

短期間(一般的に1ヶ月〜6ヶ月以内)に3社以上の金融機関へ融資の申し込みをした履歴が残っている状態を「申し込みブラック」と呼ばれます。

金融機関側からすると、

「何社にも申し込まなければならないほど資金繰りが切迫している」

「他社で断られた理由があるのではないか」

という疑念を抱く材料になります。

その結果、本来であれば審査に通るはずの属性であっても、申し込み件数が多いという理由だけで否決されてしまうリスクが高くなるだけです。

申し込み履歴は信用情報機関に6ヶ月間保存されるため、一度申し込みブラックになると半年間は審査に通りにくくなります。

申し込みは本命の1社、多くても2社程度に絞り、結果が出てから次を検討するようにしてください。

原因④提出した書類に不備や虚偽の内容が含まれている

提出書類の不備や、申告内容と事実との相違も、審査落ちの典型的な原因です。

単純な記入ミスであれば訂正を求められるだけで済むこともありますが、年収や他社借入額などを意図的に偽って申告した場合は「虚偽申告」とみなされます。

金融機関は信用情報機関のデータや提出書類を通じて正確な情報を把握できるため、嘘をついてもすぐに発覚します。

虚偽申告を行う人物は信用できないと判断され、即座に審査落ちとなるだけでなく、社内ブラックとして記録され、今後その金融機関グループでの取引が一切できなくなる可能性もゼロではありません。

また、本人確認書類の住所と現住所が異なる、決算書の数字が整合していないといった不備も、審査を長引かせたり心証を悪くしたりする要因です。

ビジネスローンの審査通過率を上げるポイント!赤字決算でも借りるための対策

ビジネスローンの審査に通過するためには、単に申し込むだけでなく、金融機関が懸念するリスクを払拭するための事前準備と対策が不可欠です。

特に赤字決算や創業間もない時期など、信用力が低い状態での申し込みでは、戦略的なアプローチが求められます。

審査で見られているのは「返済能力」と「信用力」の2点に尽きるため、これらを客観的に証明できる材料を揃えることが重要です。

ここでは、審査通過率を上げるための具体的かつ効果的な4つの対策について解説します。

- 柔軟な独自審査が特徴の消費者金融系を選ぶ

- 希望限度額を必要最低限の金額に抑えて審査ハードルを下げる

- 赤字決算の場合は事業計画書で将来の返済能力を具体的に示す

- 担保や保証人を用意することで信用の補完を検討する

たとえ財務状況が悪くても、選び方や見せ方を工夫することで、審査担当者に「この会社なら貸しても大丈夫だ」と思わせることは可能です。

闇雲に申し込んで否決履歴を増やす前に、自社の状況に合わせた対策を講じて、正当な方法で資金調達の成功率を高めましょう。

対策①柔軟な独自審査が特徴の消費者金融系を選ぶ

銀行融資の審査に不安がある場合や、一度断られてしまった場合は、審査基準の異なる消費者金融系(ノンバンク系)のビジネスローンを選ぶことが有効な対策です。

銀行は「過去の決算内容」を重視した減点方式の審査を行う傾向があり、赤字や債務超過があると機械的にはじかれてしまうことが多いです。

一方、消費者金融系は「現在の収益力」や「将来の返済能力」を重視した加点方式の審査を行う傾向があります。

そのため、過去に赤字があっても、直近の月次試算表で黒字化していることや、確実な受注明細があることを示せれば、融資を受けられる可能性が高まります。

AGビジネスサポートやアイフルなどの大手ノンバンクは、事業者金融のノウハウが豊富で、個別の事情を汲み取った柔軟な対応が期待できます。

金利は高くなりますが、まずは審査に通ることを最優先にするならば、ノンバンク系を第一候補として検討すべきです。

対策②希望限度額を必要最低限の金額に抑えて審査ハードルを下げる

融資の申し込みをする際、念のために多めの金額を希望したくなるものですが、審査通過率を上げるためには逆効果です。

希望限度額が高くなればなるほど、求められる返済能力も高くなり、審査のハードルは上がります。

また、必要以上の金額を借りようとすると、「資金使途が不明確」「返済計画に無理がある」と判断されかねません。

審査に通りやすくするためには、希望額を事業に必要な最低限の金額(例えば50万円や100万円など)に抑えることが重要です。

少額での申し込みであれば、金融機関側の貸し倒れリスクも限定的になるため、審査に通りやすくなります。

まずは少額で契約して実績を作り、半年ほど返済を続けて信用を積み上げてから、増額申請を行うのが確実なステップです。

「まずは契約すること」を目標に、欲張らない設定を心がけましょう。

対策③赤字決算の場合は事業計画書で将来の返済能力を具体的に示す

赤字決算の状態でビジネスローンに申し込む場合、単に決算書を提出するだけでは「返済能力なし」と判断される可能性が高いです。

そこで重要になるのが、説得力のある事業計画書の提出です。

赤字になった原因が一過性のもの(設備投資や特別な損失など)であることを説明し、今後はどのように収益を改善して黒字化するのかを具体的な数字で示す必要があります。

「来月には大口の入金がある」「コスト削減策を実施して利益率が改善した」といった根拠のある見通しを伝えることで、将来の返済能力をアピールできます。

金融機関によっては所定の事業計画書フォーマットを用意している場合もありますが、自社で作成した補足資料を添付することも有効です。

審査担当者に対して、数字に基づいた前向きなストーリーを提示できるかどうかが、赤字からの逆転融資を引き出すポイントです。

対策④担保や保証人を用意することで信用の補完を検討する

無担保・無保証人のビジネスローンで審査に通らない場合、担保や保証人を用意することで信用力を補完し、審査に通りやすくする方法があります。

不動産を所有している場合は、不動産担保ローンに切り替えることで、融資限度額が上がり、審査基準も緩和されるケースが多いです。

不動産の価値が担保されるため、決算内容が悪くても融資を受けられる可能性が飛躍的に高まります。

また、法人契約の場合、代表者以外の第三者(役員や親族など)を連帯保証人として立てることで、人的担保としての信用を追加できる場合もあります。

ただし、第三者保証人を立てることは、万が一の際にその人に迷惑をかけるリスクがあるため、慎重な判断が必要です。

まずは無担保ローンでの審査通過を目指し、どうしても難しい場合の最終手段として、有担保型や保証人付きの融資を検討すると良いでしょう。

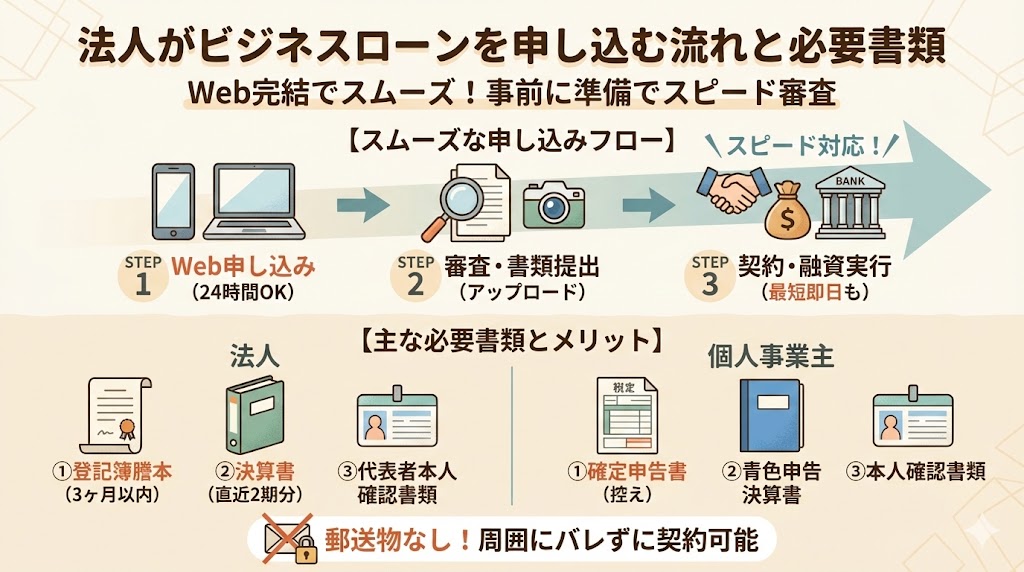

法人がビジネスローンを申し込む流れと必要書類

法人がビジネスローンを申し込む際、書類の不備や確認漏れによるタイムロスは審査を長引かせる要因です。

スムーズな資金調達を実現するためにも、手続きの流れや必要書類を事前に把握しておくことは欠かせません。

一般的な流れは次のとおりです。

- 申し込み(Webや電話)

- 仮審査

- 必要書類の提出

- 本審査

- 契約・融資実行

最近ではWeb完結型のサービスが増えており、来店不要でスピーディーに手続きできるケースが一般的です。

必要書類については、法人の実態を証明するものと、決算内容を確認するものが中心となります。

事前に登記簿謄本や決算書などを手元に用意しておけば、申し込み入力を始めてから慌てることなく、即座に審査へ移行できます。

ここでは、法人が申し込む際の具体的なステップと必要書類について詳しく解説します。

申し込みから審査・在籍確認・融資実行までの流れ

- 申し込み(Webや電話)

- 仮審査

- 必要書類の提出

- 本審査

- 契約・融資実行

まず、各金融機関の公式サイトにある申し込みフォームに必要事項を入力します。

会社名、代表者情報、年商、希望金額などを正確に入力し送信すると、仮審査が行われます。

仮審査を通過すると、必要書類の提出を求められるので、スマホのカメラで撮影してアップロードするか、メールやFAXで送付するのがほとんどです。

書類提出後、本審査が開始され、審査担当者から代表者の携帯電話や会社の固定電話に確認の連絡が入ることがあります。

すべての審査が完了し、融資可能と判断されれば契約手続きに進みます。

Web上で契約内容に同意すれば手続き完了となり、指定した銀行口座へ融資金額が振り込まれて融資完了です。

カードローン型の場合は、後日ローンカードが郵送されるか、カードレスで利用を開始することもできます。

法人のビジネスローンの主な必要書類(登記簿謄本・決算書・本人確認書類など)

法人がビジネスローンに申し込む際に一般的に必要となる書類は、主に以下があります。

【法人向けローンの主な必要書類】

| 種類 | 主な書類 |

|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・パスポート など |

| 決算書類 | ・貸借対照表 ・損益計算書 ・勘定科目内訳明細書 など (直近2期分の決算書一式) |

| 法人の確認書類 ※法人契約の場合 | ・履歴事項全部証明書(商業登記簿謄本) など ※発行から3ヶ月以内のもの |

| 追加書類 ※審査状況により 求められることがある | 納税証明書 事業計画書 法人の印鑑証明書 など |

商品によっては、決算書の代わりに確定申告書別表の提出を求められることもあります。

この他にも、審査状況に応じて納税証明書や事業計画書、法人の印鑑証明書などの追加提出が必要になる場合があります。

申し込み先の商品概要ページで必要書類リストを確認し、事前に不備なく揃えておくことが審査スピードを上げるコツです。

個人事業主のビジネスローンの主な必要書類(確定申告書・青色申告決算書など)

個人事業主がビジネスローンを申し込む場合、法人とは異なり商業登記簿謄本は存在しないため、個人の身分証明と事業の実績を示す書類が中心となります。

【個人事業主向けローンの主な必要書類】

| 種類 | 主な書類 |

|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・パスポート など |

| 収入証明書類 | ・直近1年〜2年分の確定申告書の控え など |

| 法人の確認書類 ※法人契約の場合 | ・履歴事項全部証明書(商業登記簿謄本) など ※発行から3ヶ月以内のもの |

| 追加書類 ※審査状況により 求められることがある | ・青色申告決算書 ・収支内訳書 など |

これらの書類には税務署の収受印があるか、e-Taxの受信通知(メール詳細)が添付されている必要があります。

開業して間もない場合で確定申告書がまだない場合は、開業届の控えや、日々の取引がわかる帳簿、通帳のコピーなどで代用できるケースもあります。

また、借入金額によっては所得証明書(課税証明書)の提出が必要になることもあります。

Web完結型なら郵送物なしで家族や従業員にバレずに契約できる

「資金繰りに困っていることを家族や従業員に知られたくない」という経営者は少なくありません。

そのような場合に適しているのが、申し込みから契約、借り入れまで全ての手続きがインターネット上で完結する「Web完結型」のビジネスローンです。

Web完結型であれば、契約書や利用明細書などの郵送物を一切なしにできる設定が可能な商品が多く存在します。

ローンカードの発行もなし(カードレス)を選択すれば、自宅や会社にカードが届くこともありません。

審査結果の連絡もメールや個人の携帯電話に行われるため、プライバシーを守りながら資金調達ができます。

契約後の利用明細もWeb上の会員ページで確認できるため、紙の明細書が誤って誰かの目に触れるリスクもありません。

周囲にバレずにスマートに資金調達を行いたい場合は、各社の公式サイトで「Web完結」「郵送物なし」の表記があるかを確認して選ぶと安心です。

ビジネスローンに関するよくある質問(Q&A)

まとめ

ビジネスローンは、銀行融資にはないスピードと柔軟性を兼ね備えた、現代の中小企業経営に欠かせない資金調達手段です。

ノンバンク系であれば最短即日で資金を確保でき、急な支払いやつなぎ資金のニーズに迅速に対応できます。

一方、銀行系であれば低金利でコストを抑えた借り入れが可能で、中長期的な資金計画に適しています。

安定した経営を続けるためにも、自社の状況に合わせてこれらを使い分けることが大切です。

また、赤字決算であっても、独自の審査基準を持つノンバンク系を選んだり、事業計画書で将来性を示したりすることで、融資を受けられる可能性は十分にあります。

今回紹介したおすすめのビジネスローンや選び方のポイントを参考に、自社に最適なサービスを見つけ、事業の成長と安定に役立ててください。

野村税理士事務所代表 野村真一

税理士業界20年超、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として融資支援、補助金の申請支援、経営アドバイスを行う。

税理士試験その他士業を中心とした資格試験取得のための予備校・通信講座選定、勉強方法などのアドバイスを行っている。