「銀行から融資を受けたけれど、利息はどうやって仕訳すればいい?」

「元本の返済と利息の支払いは、同じ勘定科目でいいの?」

事業資金を借り入れた際、避けて通れないのが「利息」の支払いです。

会計処理において、借りたお金そのものである「元本」と、その使用料である「利息」は全く別の性質を持っており、正しく区別して仕訳を行わないと、正確な経営状況を把握できなくなるリスクがあります。

特に、元本の返済は「経費(費用)」にはなりませんが、支払利息は「経費」として計上できるため、ここを誤解すると税金の計算にも大きな影響を及ぼしかねません。

この記事では、勘定科目「支払利息」の基本的な意味から、借入金との明確な違い、ケース別の仕訳例、さらには決算時の処理や計算方法まで、実務に役立つ知識をわかりやすく解説します。

正しい仕訳をマスターして、ムダのない正確な経理処理を実現しましょう。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

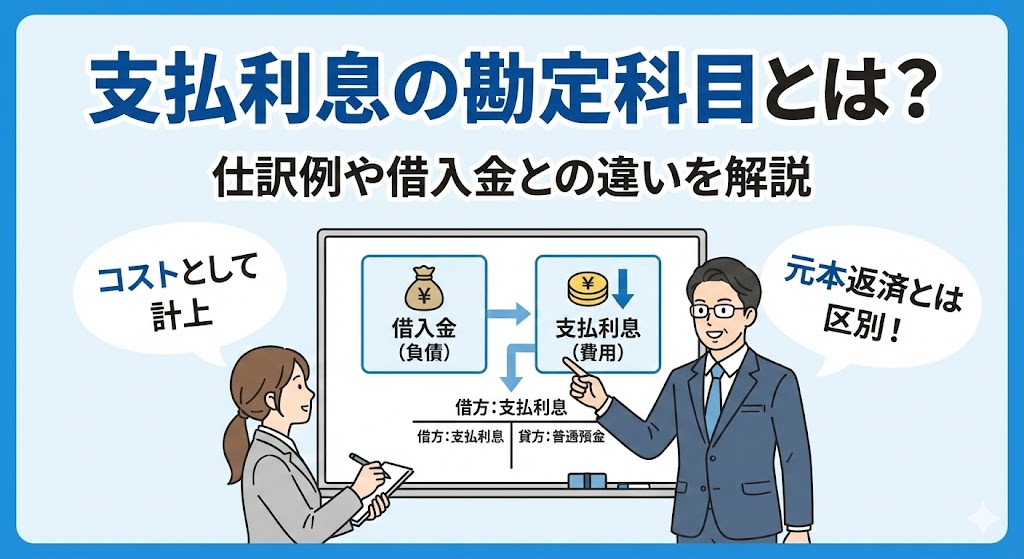

勘定科目「支払利息」とは?

支払利息とは、金融機関や取引先などから資金を借り入れた際に発生する利息を処理する勘定科目です。

企業が事業活動を行う上で資金調達は欠かせない要素であり、その対価として支払うコストが会計上の支払利息として計上されます。

この科目は、借入金の元本返済とは明確に区別される必要があり、正しく処理しないと会社の利益計算に誤りが生じる原因となります。

また、利息の支払いは資金繰りにも直接影響を与えるため、経営状態を把握する上でも重要な意味を持つ項目といえるでしょう。

経理実務においては、契約書や返済予定表に基づき正確な金額を把握することが求められます。

借入金の利息を支払ったときに使う勘定科目

銀行などの金融機関から融資を受けた場合や、役員や親会社から資金を借り入れた際に発生する利息は、すべて「支払利息」の勘定科目を使用して仕訳を行います。

一般的には借入証書に基づく借入金利息が代表的ですが、当座預金の残高を超えて引き出した当座借越利息や、社債の発行に伴う社債利息などもこの科目に含まれます。

経理担当者は、毎月の返済額の中に含まれる元本部分と利息部分を明確に分け、利息部分のみをこの科目で費用計上しなければなりません。

通帳の引き落とし額をそのまま全額費用にしてしまうと、借入金の残高が減少しないという重大なミスにつながります。

資金調達のコストを正確に把握するためにも、どのような取引が支払利息に該当するのかを正しく理解しておくことが大切です。

損益計算書では営業外費用に分類される

支払利息は、損益計算書において「営業外費用」の区分に表示されるのが会計上のルールとなっています。

営業外費用とは、企業の本業である営業活動以外の財務活動などから生じる費用のことであり、売上原価や販売費及び一般管理費とは区別されます。

支払利息の金額が大きくなると、営業利益から差し引かれる額が増えるため注意が必要です。

金融機関や投資家は、営業利益に対してどれくらいの利息負担があるかを示す指標などを分析し、その企業の安全性や返済能力を評価します。

そのため、適切な借入規模を維持し、利益を圧迫しない範囲で支払利息をコントロールすることは、健全な財務体質を維持するために非常に重要な経営課題となります。

支払利息と支払利息割引料の違いは?

かつての会計実務では「支払利息割引料」という勘定科目が広く使われていましたが、現在は「支払利息」と「手形売却損」に分けて処理するのが一般的です。

以前は手形の割引も金融取引の一種とみなされていましたが、会計基準の変更により、手形の割引は債権の売却取引として扱われるようになったためです。

そのため、手形割引料については「手形売却損」という独立した費用科目を使用し、借入金の利息については「支払利息」を使用するという使い分けが推奨されています。

ただし、中小企業の会計指針などでは、継続性を重視して従来の「支払利息割引料」を使用することも認められている場合があります。

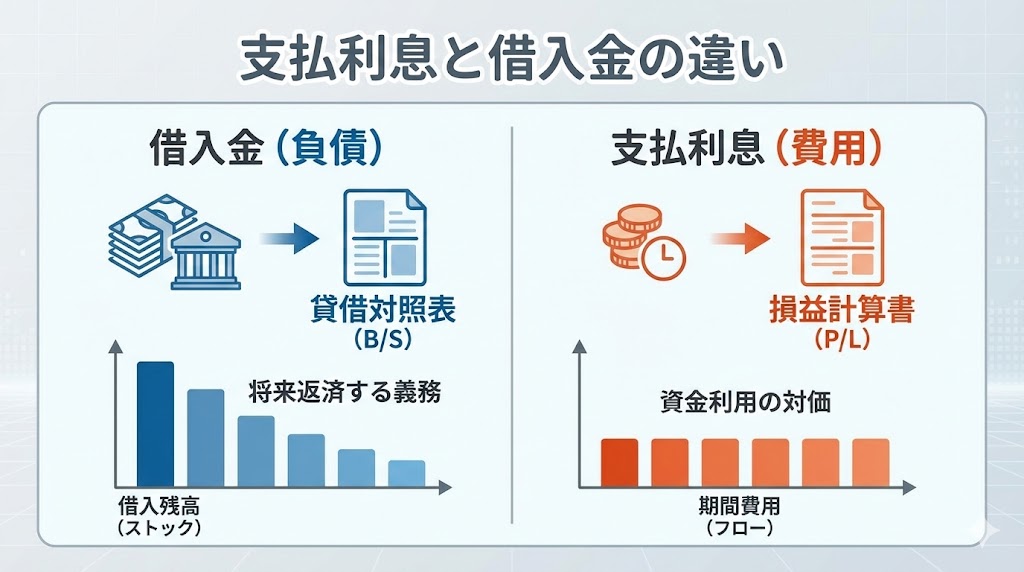

支払利息と借入金の違い

支払利息と借入金は、会計上の性質が全く異なります。

借入金は将来返済すべき「負債」であり、貸借対照表に載るストック項目です。

対して支払利息は資金利用の対価としての「費用」であり、損益計算書に載るフロー項目です。

出金という事実は同じでも、財政状態と損益への影響は明確に区別されます。

この違いを理解していないと、資金繰り管理や決算書分析で誤った判断を招く原因になりかねないため、両者の性質を正しく認識し、適切な科目で処理しましょう。

ここからは、それぞれ詳しく解説します。

借入金は返済義務のある「負債」

借入金は、金融機関などから資金を調達した時点で発生し、契約に基づいて将来的に返済する法的義務を負うものです。

会計上は「負債」として認識され、決算日の翌日から1年以内に返済期限が到来するものは短期借入金、1年を超えるものは長期借入金として貸借対照表に表示されます。

借入金自体は会社の損益計算には直接影響せず、借り入れたときは現金と負債が同額増加し、返済したときは現金と負債が同額減少するという資産と負債の変動のみが生じます。

したがって、借入金の元本返済額を経費として計上することは認められず、税金を計算する際の損金にもなり得ません。

支払利息は借入の対価として支払う「費用」

支払利息は、他人の資本である資金を利用している期間に応じて発生する、いわばお金のレンタル料としての性質を持ちます。

会計上は「費用」として認識され、収益から差し引くことで企業の期間利益を計算する重要な構成要素となります。

利息は時間の経過とともに日々発生するため、決算時には未払いや前払いといった経過勘定の処理が必要になることがあり、現金の支出時期と費用の発生時期が必ずしも一致しません。

また、支払利息は会社の純資産を減少させる要因となり、法人税等の計算においても原則として全額が損金に算入されることが認められています。

つまり、借入金そのものの返済は税金を減らす効果を持ちませんが、支払利息は利益を圧縮し、結果として税負担を軽減する効果を持つことになります。

元本の返済は経費にならず利息部分のみ経費になる

毎月の返済額には元本返済分と利息支払分が含まれていることが一般的ですが、会計上で経費として処理できるのは利息部分のみに限られます。

元本の返済は借りていたお金を返しているだけであり、企業の純資産が減少したわけではないため、費用には該当しません。

経理初心者が陥りやすいミスとして、銀行口座から引き落とされた返済総額をそのまま「支払利息」などの費用科目で計上してしまうことがありますが、これは大きな誤りです。

元本返済分を経費計上してしまうと、利益が過少に計算され、税務調査において否認され追徴課税を受ける原因となります。

支払利息の消費税区分は?

支払利息の会計処理を行う上で、消費税の取り扱いは非常に間違いやすいポイントの一つです。

日常的な経費の多くは消費税が課税されますが、利息の支払いは消費税がかからない「非課税取引」とされています。

これは、利息が資金の貸し借りという金融取引の対価であり、消費税法が対象とする資産の譲渡やサービス提供といった消費の概念になじまないためです。

ここからは、支払利息における消費税の取り扱いについて詳しく解説します。

利息の支払いは非課税取引!消費税はかからない

消費税法において、利子を対価とする金銭の貸付等は明確に非課税取引としてあげられます。

したがって、銀行への支払利息や社債権者への利息を支払う際に、別途消費税分を上乗せして支払うことはありません。

仕訳を入力する際には、消費税区分を「非課税仕入れ」として設定する必要があり、これを誤ると消費税の納税額計算に狂いが生じます。

もし誤って「課税仕入れ」として処理してしまうと、仕入税額控除の対象として集計され、納付すべき消費税額が過少に計算されてしまうリスクがあります。

税込経理方式を採用している場合でも、利息部分には消費税が含まれていない前提で処理を行います。

事務手数料や信用保証料は課税仕入れになる

利息自体は非課税ですが、資金調達に伴って発生する諸費用には消費税が課税されるものがあります。

例えば、融資を受ける際に金融機関に支払う「融資事務手数料」や「事務取扱手数料」は、役務の提供に対する対価であるため、消費税の課税仕入れとなります。

これらは利息と似たタイミングで支払われますが、消費税法上の取り扱いは明確に異なるため、仕訳時の税区分には注意が必要です。

一方で、信用保証協会などに支払う信用保証料については、利息に準ずるものとして非課税取引とされるのが一般的です。

ただし、契約内容によっては課税扱いとなるケースも稀に存在します。

そのため、支払った費用が課税仕入れに該当するかどうかは、銀行から交付される計算書や請求書の消費税額の記載有無を確認して判断することが確実です。

勘定科目を「支払手数料」とする場合でも、消費税区分は個別に判定しなければなりません。

支払利息に含まれるもの・含まれないもの

支払利息勘定には、銀行借入金の利息以外にも含めることができる費用がいくつか存在し、その範囲を理解しておくことは適正な会計処理に役立ちます。

会計実務においては、重要性の原則に基づき、厳密な区分よりも継続的かつ合理的な処理が重視されることもあります。

しかし、税務上の取り扱いが異なる項目を混同してしまうと、申告調整が必要になるなど決算業務の手間が増える可能性があるため注意が必要です。

ここでは、実務で迷いやすい具体的な費用の例を挙げながら、適切な勘定科目の選び方について解説します。

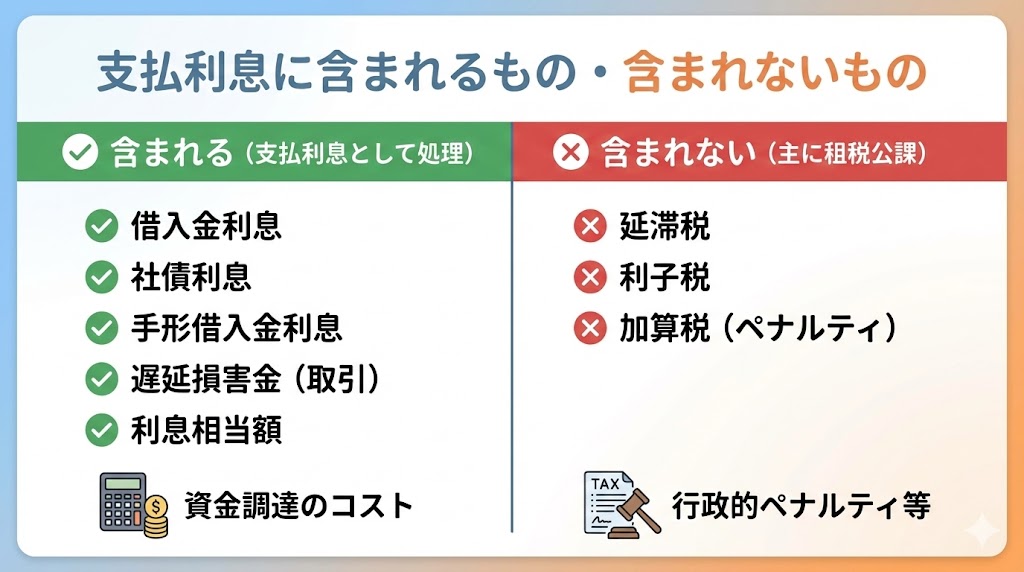

支払利息に含まれるもの|支払利息として処理する費用の具体例

支払利息に含まれるものには以下があります。

- 借入金利息

- 社債利息

- 手形借入金の利息

- 遅延損害金

- 利息相当額

- 当座借越契約に基づいて発生した利息

- 親会社や役員からの借入金に対する利息

- 手形割引料

など

支払利息として処理する代表的な費用は、金融機関からの借入金利息、社債利息、手形借入金の利息などです。

また、買掛金の支払いが遅れた場合に取引先へ支払う遅延損害金や、割賦払いの購入代金に含まれる明示された利息相当額も、実質的な利息として支払利息で処理します。

そのほか、当座借越契約に基づいて発生した利息も、同様にこの勘定科目を使用します。

親会社や役員からの借入金に対する利息は、世間一般の利率と比較して著しく高額でなければ、支払利息として計上することが可能です。

手形割引料については、手形売却損とするのが原則ですが、中小企業などでは支払利息に含めることも許容される場合があります。

重要なのは、それが資金調達コストとしての性質を持っているかどうかという点であり、金融取引に基づく対価であれば広く支払利息に含まれます。

支払利息に含まれないもの|租税公課として処理する利子税や延滞税

支払利息に含まれないものには以下があります。

- 延滞税

- 利子税

など

税金の納付が遅れた場合に発生する延滞税や、延納に関連して発生する利子税は、原則として支払利息ではなく「租税公課」勘定で処理します。

これらは国や地方自治体に対するペナルティや行政上の利息であり、通常の民間金融取引とは性質が異なるためです。

特に延滞税や加算税といった懲罰的な意味合いを持つ税金は、法人税の計算上、損金(経費)として認められないという重要な特徴があります。

支払利息勘定に紛れ込ませてしまうと、申告書作成時に損金不算入項目の集計から漏れてしまうリスクが高まります。

ただし、利子税については原則として損金算入が認められていますが、管理上の便宜から租税公課として区別して管理するのが一般的です。

支払手数料として処理するファクタリング手数料

売掛金を早期に資金化するファクタリングを利用した場合の手数料は、支払利息ではなく「売上債権売却損」や「支払手数料」として処理します。

ファクタリングは法的には借入(金銭消費貸借契約)ではなく、債権の売買(債権譲渡契約)であるため、そのコストは利息とはみなされません。

また、ファクタリング手数料の消費税区分については、債権の譲渡対価自体は非課税ですが、手数料部分については契約内容によって判断が分かれる場合があります。

一般的には債権譲渡に伴うコストとして非課税とされることが多いですが、別途事務手数料等が請求される場合は課税取引となる可能性もあるため確認が必要です。

融資と異なり金利制限法の適用がないため、手数料率が高額になることもありますが、これを支払利息に含めると銀行融資の審査などで不利な財務指標に見える可能性があります。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

また、以下の記事では、即日入金対応のファクタリング会社のサービスやコストについて詳しく解説しています。「どのファクタリング会社を利用すればいいかわからない」という人はぜひあわせてチェックしてください。

ケース別に見る支払利息の仕訳例

支払利息の仕訳は、基本的には費用の発生を借方に、現金の減少を貸方に記録するシンプルな構造です。

しかし、元本返済との同時処理や、手形の割引、個人事業主特有の家事按分など、状況に応じて複雑な処理が求められることもあります。

会計ソフトの自動仕訳機能を利用する場合でも、その裏側で行われている仕訳の仕組みを理解していなければ、誤ったデータが作成されていても気づくことができません。

ここでは、実務で頻繁に遭遇する具体的なケースを取り上げ、それぞれの場面でどのような仕訳を切るべきかを解説します。

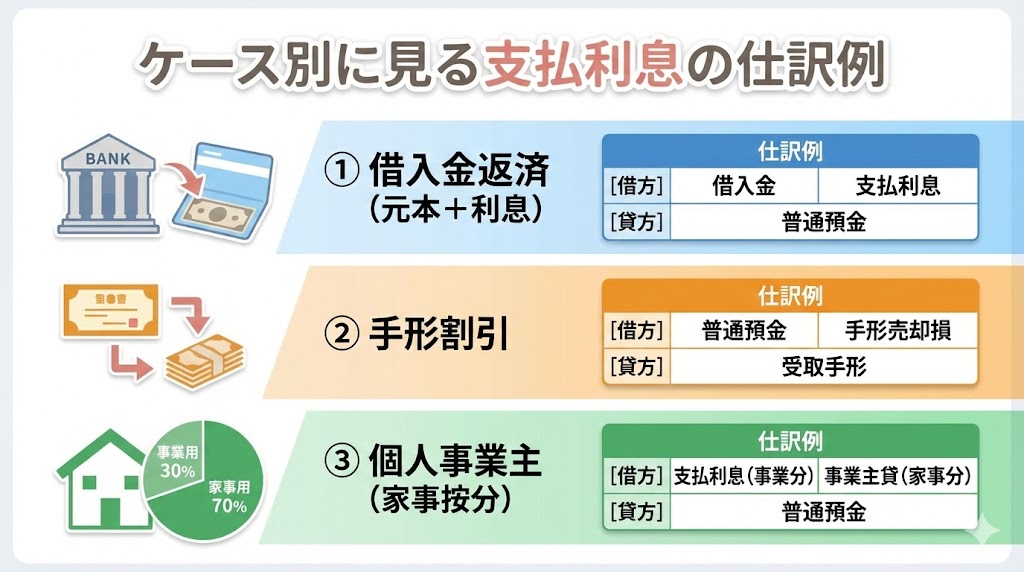

普通預金から借入金と利息をあわせて返済した仕訳

最も一般的なケースは、銀行の普通預金口座から借入金の元本と利息が引き落とされた場合です。

例えば、元本100,000円と利息2,000円が引き落とされた場合、借方に「借入金」100,000円と「支払利息」2,000円を記入し、貸方に「普通預金」102,000円を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 借入金 | 100,000円 | 普通預金 | 102,000円 |

| 支払利息 | 2,000円 |

このとき、借入金の種類(短期か長期か)に合わせて適切な勘定科目を選択する必要があります。

摘要欄には「〇〇銀行借入返済(元金〇円、利息〇円)」のように内訳を記載しておくと、後で帳簿を確認した際に分かりやすくなります。

通帳には合計額のみが記載されていることが多いため、必ず返済予定表と照らし合わせて内訳を確認する習慣をつけることが大切です。

一度パターンを会計ソフトに登録しておけば、毎月の処理は金額を変更するだけで済みます。

手形割引を実行して割引料を差し引かれた仕訳

保有している受取手形を銀行で割り引き、割引料を引かれた残額が入金された場合の仕訳です。

例えば、額面2,000,000円の手形を割り引き、割引料60,000円が引かれ、残り1,940,000円が入金されたとします。

この場合、貸方に「受取手形」2,000,000円を記入して資産を減らし、借方に「普通預金」1,940,000円と「手形売却損」60,000円を記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 普通預金 | 1,940,000円 | 受取手形 | 2,000,000円 |

| 手形売却損 | 60,000円 |

現在は手形売却損を使用するのが主流ですが、自社の勘定科目体系に合わせて「支払利息」を使用しても間違いではありません。

消費税区分については、手形割引料や譲渡損は非課税取引となるため、課税仕入れとして処理しないよう注意します。

手形取引は減少傾向にありますが、建設業や製造業などでは依然として行われているため、該当する企業は正しい処理方法を覚えておく必要があります。

個人事業主が自宅兼事務所の利息を家事按分する仕訳

個人事業主が自宅を事務所として使用しており、その購入にかかる住宅ローンの利息を支払っている場合、全額を経費にすることはできません。

事業で使用している床面積や使用時間の割合など、合理的な基準に基づいて家事按分を行う必要があります。

例えば、利息が10,000円で事業割合が30%の場合、支払利息として経費計上できるのは3,000円のみです。残りの7,000円は「事業主貸」勘定を使用して処理します。

仕訳としては、借方に「支払利息」3,000円と「事業主貸」7,000円、貸方に「普通預金」10,000円となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 支払利息 | 3,000円 | 普通預金 | 10,000円 |

| 事業主貸 | 7,000円 |

元本返済部分はそもそも経費にならないため、元本の返済に関しては事業用資金から支払った場合は全額を事業主貸とするか、借入金勘定を管理している場合は借入金の減少として処理します。

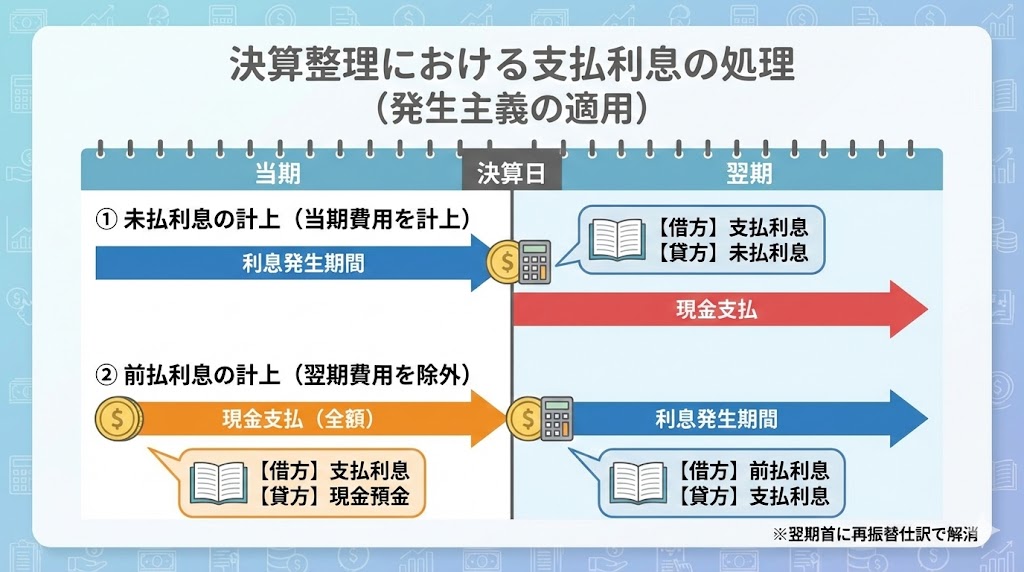

決算整理における支払利息の処理

会計には発生主義という重要なルールがあり、現金の動きとは関係なく、その期間に発生した費用を正しく計上することが求められます。

支払利息は日割りで発生するため、決算日をまたぐ期間の利息については、当期に属する分と翌期に属する分を厳密に調整しなければなりません。

この調整を行わないと、当期の利益が正しく計算されず、期間比較の適正性が損なわれてしまいます。

具体的には、未払利息や前払利息といった経過勘定科目を使用して調整を行います。

これらの処理は決算整理仕訳として行い、翌期首には再振替仕訳を行って元に戻すのが一般的です。

正確な損益計算を行うために欠かせない手続きであり、税理士からもチェックが入る重要なポイントです。

当期分の利息を翌期に支払う場合の未払利息の計上

利息の支払日が決算日よりも後にある場合、決算日までの期間に対応する利息は当期の費用として計上する必要があります。

これを「未払利息」の計上といいます。

例えば、利息の支払いが半年ごとで、前回の支払日から決算日まで3ヶ月が経過している場合、その3ヶ月分の利息を計算して計上することが可能です。

仕訳は、借方に「支払利息」、貸方に「未払利息」(または未払費用)となります。

これにより、まだ現金は支払っていなくても、当期に負担すべきコストを損益計算書に反映させることが可能です。

翌期になり実際に利息を支払った際には、計上していた未払利息を取り崩す処理を行います。

この処理を忘れると、当期の利益が過大になり、結果として税金を払いすぎてしまう可能性があります。

翌期分の利息を当期に支払った場合の前払利息の計上

逆に、向こう1年分の利息を前払いしたような場合、翌期に対応する部分は当期の費用から除外する必要があります。

これを「前払利息」の計上といいます。

仕訳は、借方に「前払利息」(または前払費用)、貸方に「支払利息」となります。

支払った全額を一旦支払利息として処理しておき、決算時に翌期分を計算して前払費用に振り替える方法が一般的です。

ただし、支払った日から1年以内の役務提供に対する費用については、継続適用を条件に支払った時の費用として処理できる「短期前払費用の特例」という税務上のルールがあります。

この特例を適用すれば、前払利息の計上を省略し、全額を当期の損金とすることも可能になりますが、適用の可否については要件の確認が必要です。

借入条件に基づく支払利息の計算方法

支払利息の金額は、金融機関から送られてくる通知書を見れば分かりますが、資金計画を立てるためには自社で計算できる知識が必要です。

利息は、「借入残高」「利率」「借入期間」の3つの要素で決まります。

特に日割り計算を行う場合、端数処理や日数のカウント方法によって金額にわずかな差が生じることがあります。

自社で計算した金額と銀行の引き落とし額が合わない場合、計算方法の前提が異なっている可能性があるため確認しておかなければなりません。

基本的な計算式を理解しておくことで、借入のシミュレーションを行ったり、銀行からの請求内容に誤りがないかを確認したりすることができます。

元金・利率・借入期間を用いた基本の計算式

利息計算の基本式は「元金 × 年利率 × 借入期間(日数) ÷ 365日」です。

例えば、1,000万円を年利2%で30日間借りた場合の利息は、「10,000,000 × 0.02 × 30 ÷ 365 ≒ 16,438円」となります。

円未満の端数が出た場合、切り捨て、切り上げ、四捨五入のいずれで処理するかは金融機関との契約によりますが、実務上は「切り捨て」が一般的です。

借入期間が「月」単位の場合は「÷12ヶ月」として計算することもありますが、銀行融資の実務においては日数計算が原則です。

元金均等返済であれば元金が一定額ずつ減るため計算しやすいですが、元利均等返済の場合は毎回の利息額が変動するため、Excelなどの表計算ソフトやローン計算機を活用するのが効率的です。

うるう年などが影響する日割り計算の注意点

日割り計算において注意が必要なのが、うるう年の取り扱いです。

通常の年は分母を365日としますが、うるう年を含む期間については分母を366日として計算する場合があります。

また、契約によっては「年365日日割り計算」と記載されていれば、うるう年であっても365日で割るケースもあります。

さらに、「両端入れ」か「片端入れ」かという計算期間の数え方も重要です。

借入日と返済日の両方を含めて日数を数えるか、どちらか一方のみを含めるかによって、利息のかかる日数が1日変わってきます。

銀行の実務では、借入当日は含めず、返済当日を含める片端入れが一般的ですが、消費者金融や遅延損害金の計算では当日も含める場合があります。

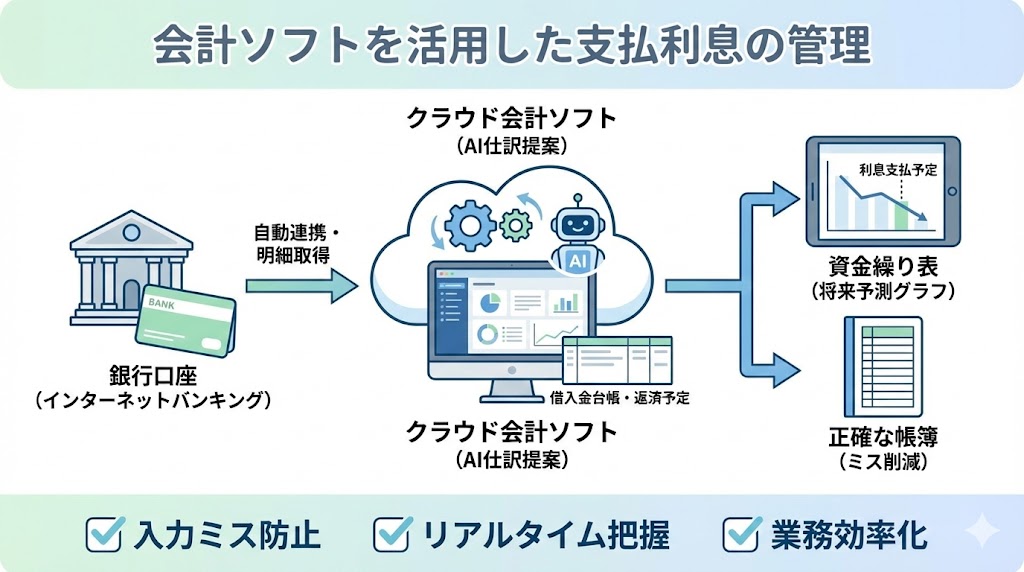

会計ソフトを活用した支払利息の管理

近年の会計業務において、会計ソフトの活用は効率化のために不可欠です。

特に支払利息や借入金の管理は、毎月定型的な取引が発生するため、自動化による恩恵を受けやすい分野です。

手入力によるミスを防ぎ、リアルタイムで財務状況を把握するためにも、クラウド会計ソフトなどの機能を最大限に利用することが推奨されます。

また、銀行口座とのデータ連携や、借入金管理機能を活用することで、経理担当者の負担を大幅に軽減可能です。

ここでは、会計ソフトを使って支払利息を効率的に管理するための具体的な機能やメリットについて解説します。

銀行口座連携による明細の自動取得と仕訳

多くのクラウド会計ソフトには、インターネットバンキングと連携して入出金明細を自動取得する機能が備わっています。

この機能を使えば、借入金の返済や利息の引き落としがあった際、日付や金額、取引内容が自動的にソフトに取り込まれます。

AIが過去の仕訳履歴を学習し、「この取引は借入金と支払利息である」と推測して仕訳を提案してくれるため、担当者は内容を確認して登録ボタンを押すだけで済みます。

これにより、金額の入力ミスや日付の間違いが物理的に起こらなくなり、帳簿の正確性が飛躍的に向上します。

複数の借入がある場合でも、明細ごとに摘要が異なることが多いため、それぞれの借入に対応した正しい処理をスムーズに行うことができます。

借入金管理や資金繰り表の作成効率化

会計ソフトの中には、借入金台帳を作成・管理できる機能を持つものもあります。

借入日、返済期間、利率、毎月の返済額などを登録しておけば、将来の返済予定や利息支払額を自動計算し、資金繰り表に反映させることができます。

支払利息は資金繰りにおいて確実に出ていくキャッシュアウトであるため、その予定を正確に把握することは資金ショートを防ぐために極めて重要です。

Excelで手動管理していると、返済が進むにつれて利息額が変わる計算をメンテナンスするのが大変ですが、ソフトであれば常に最新の残高に基づいた予測が可能です。

経営者にとっても、今後どれくらいの利息負担があるかを可視化できることは、投資判断や新たな借入の検討において大きなメリットとなります。

まとめ

支払利息は、企業の資金調達コストを表す重要な勘定科目であり、正確な会計処理が求められます。

単に費用の仕訳を切るだけでなく、借入金との明確な区別、消費税の非課税処理、決算時の経過勘定など、注意すべきポイントが多岐にわたります。

また、利息の負担は経常利益に直結するため、正しい計算と管理を行うことは、企業の財務体質を強化するために欠かせません。

今回解説した内容を参考に、日々の経理処理を見直し、正確で効率的な会計業務を実践してください。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。