「事業資金が急に必要になったけれど、銀行の審査は厳しそう…」

「個人事業主でも、審査が甘くてすぐに借りられるビジネスローンはないの?」

事業を営む個人事業主にとって、資金繰りの悩みはつきものです。

特に急な運転資金や設備投資が必要になったとき、手続きが煩雑で時間のかかる銀行融資ではなく、審査スピードが早く柔軟な対応が期待できるビジネスローンに注目が集まります。

しかし、「必ず借りられる」「審査なし」というビジネスローンはありません。

甘い言葉を鵜呑みにしてしまうと、法外な金利を要求するヤミ金融などの危険な業者に手を出してしまうリスクも潜んでいます。

この記事では、「必ず借りられるビジネスローンは存在しない」という事実を踏まえつつ、審査に不安がある個人事業主の方でも融資を受けやすい、おすすめのビジネスローン15選をノンバンク・銀行・信販系に分けて徹底比較します。

さらに、審査落ちを防ぎ、融資の成功率を上げるための具体的な対策や、ビジネスローン以外の資金調達方法についても解説します。

安全かつスピーディーに事業資金を調達するための知識を、ぜひ身につけてください。

個人事業主におすすめのビジネスローン15選!ノンバンク・銀行・信販系を徹底比較

個人事業主が事業資金を調達する手段として、ビジネスローンは非常に重要な役割を果たしています。

銀行融資は低金利ですが、審査に時間がかかり、決算書の数値を厳格に見られるためハードルが高いのが現状です。

一方でノンバンク系や信販系のビジネスローンは、最短即日で融資を受けられるスピード感と、独自の審査基準による柔軟性が魅力です。

ここでは、数あるビジネスローンの中から個人事業主におすすめの15社を厳選しました。

| サービス名 | 限度額 | 金利(実質年率) | 担保 | 保証人 | 審査期間 |

| AGビジネスサポート | 最大1,000万円 | 年3.1% ~ 18.0% | 不要 | 原則不要 | 最短即日 |

|---|---|---|---|---|---|

| オージェイ | 最大2,000万円※1 | 年10.0% ~ 18.0% | 原則不要 | 原則不要 | 最短即日 |

| ファンドワン | 最大1億円※2 | 年2.5% ~ 18.0% | 要(売掛金等) | 不要 | 最短40分 |

| MRF | 最大3億円 | 年4.0% ~ 9.9% | 要(不動産) | 原則不要 | 数日 |

| プロミス | 最大300万円 | 年6.3% ~ 17.8% | 不要 | 不要 | 最短3分 |

| アイフル | 最大500万円 | 年3.1% ~ 18.0% | 不要 | 原則不要 | 最短即日 |

| アコム | 最大300万円 | 年12.0% ~ 18.0% | 不要 | 不要 | 最短20分 |

| レイク de ビジネス | 最大500万円 | 年4.5% ~ 18.0% | 不要 | 不要 | 最短即日 |

| オリコ CREST for Biz | 最大300万円 | 年6.0% ~ 18.0% | 不要 | 不要 | 最短即日 |

| セゾンファンデックス | 最大500万円 | 年6.5% ~ 17.8% | 不要 | 不要 | 最短即日 |

| クレディセゾン | 最大950万円 | 年2.8% ~ 9.6% | 不要 | 不要 | 最短即日 |

| PayPay銀行 | 最大1,000万円 | 年1.8% ~ 13.8% | 不要 | 不要 | 最短翌日 |

| 楽天銀行 | 最大1,500万円 | 年3.0% ~ 14.5% | 不要 | 不要 | 最短翌日 |

| 東京スター銀行 | 最大1,000万円 | 年4.5% ~ 14.5% | 不要 | 不要 | 最短5日 |

| 三鷹産業 | 最大1,000万円 | 年6.00%~18.00% | 審査による | 審査による | 最短即日 |

金利や限度額、審査の特徴を徹底的に比較し、事業の状況に合わせた最適な借入先を選ぶための情報を網羅しています。

資金繰りの課題を解決するために、ぜひ各社の特徴を参考にしてください。

1位 | AGビジネスサポート「事業者向けビジネスローン」

- 最短即日で融資可能という圧倒的スピード

- 最大1,000万円までの融資枠でまとまった資金調達に対応

- 金利は年3.1%~18.0%で、利用実績に応じて低金利も可能

- 赤字決算や創業初期の個人事業主でも相談可能な柔軟な審査

- 無担保・無保証人(法人は代表者保証)で利用できる

AGビジネスサポートは、大手消費者金融アイフルグループが提供する事業者専用のローンサービスです。

長年にわたるノウハウを活かした独自審査により、銀行融資では難しい案件でも柔軟に対応してくれる点が最大の強みです。

特に、過去の財務内容よりも「現在の事業の勢い」を評価する傾向があり、赤字決算や債務超過の事業者でも融資を受けられる可能性があります。

また、来店不要で手続きが完了するため、全国どこからでも申し込みが可能です。

急ぎの資金需要に対応できるだけでなく、長期的な返済計画も立てやすいため、多くの個人事業主から支持されています。

関連記事:

2位 | オージェイ「ビジネスローン」

- 無担保融資で最大2,000万円の業界トップクラスの限度額

- 最短即日融資に対応で、急な資金ショートにも安心

- 赤字決算や税金滞納がある場合でも相談に乗ってくれる

- 不動産担保を活用すれば最大1億円以上の融資も可能

- コンサルティング要素が強く事業の立て直しをサポート

オージェイは、無担保融資から不動産担保融資まで、多彩なプランを取り揃えるノンバンクの金融会社です。

顧客一人ひとりの事情に合わせた「オーダーメイド融資」を掲げており、画一的な審査ではなく、対話を通じた柔軟な判断を行ってくれます。

特に大口融資に強く、無担保であっても事業規模や返済能力次第で高額な資金調達が視野に入ります。

また、返済方法も元金均等や元利均等など、資金繰りに合わせて選択できる自由度の高さも魅力です。

他社で断られた場合でも、オージェイなら審査に通るケースもあるため、資金調達の「最後の砦」として頼りにされています。

3位 | ファンドワン「事業者向けビジネスローン」

- 売掛債権や不動産を担保にすることで審査通過率アップ

- 最短即日融資に対応

- 赤字決算や税金滞納中、リスケ中でも柔軟に審査対象となる

- 最大500万円(無担保)から数億円(有担保)まで対応

- 全国対応でWebやFAXから手軽に申し込みができる

ファンドワンは、独自の審査ノウハウを持つ事業者金融のスペシャリストです。

一般的な無担保ローンに加え、売掛債権担保融資(ABL)や不動産担保融資など、事業者が持つあらゆる資産を資金化する手段を持っています。

そのため、決算内容が悪く銀行融資が受けられない個人事業主であっても、売掛金や不動産があれば融資を受けられる可能性が高いです。

審査スピードも早く、最短40分で仮審査結果が出るため、時間がない事業者にとって大きなメリットとなります。

「借りられない」と諦める前に、保有資産を活用した資金調達を提案してくれるファンドワンは、経営の立て直しを図るための重要なパートナーとなります。

4位 | MRF「個人事業主・法人向けローン」

- 不動産担保ローンに特化

- 年率4.0%~9.9%というノンバンク屈指の低金利水準

- 最大3億円までの大口融資が可能で設備投資にも対応

- 赤字決算や銀行取引停止中などの厳しい状況でも融資実績多数

- 不動産の調査力を活かし、最短数日での融資実行が可能

- 元金据置プランなど資金繰りに合わせた返済方法を選べる

- 融資対象は西日本中心

※融資対象エリア:大阪府、京都府、兵庫県、岡山県、広島県、山口県、香川県、愛媛県、九州各県(沖縄県を除く)

MRF(エム・アール・エフ)は、西日本を中心に強固な基盤を持つ事業者金融会社です。

特に不動産担保ローンに特化しており、銀行では評価されにくい物件(築古、借地権、共有持分など)でも積極的に担保として扱ってくれます。

事業計画の作成サポートも行っており、単にお金を貸すだけでなく、事業の再生や成長を一緒に考えてくれる姿勢が評判です。

無担保ローンでは審査が通らない個人事業主でも、不動産さえあれば低金利・長期での借り入れが実現できます。

手持ちの不動産を最大限に活用して、低コストで資金を調達したい個人事業主にとって、MRFは非常に有力な選択肢です。

5位 | プロミス「自営者カードローン」

- 事業資金だけでなく生活費にも使える自由度の高さ

- 最短即日融資が可能で、Web完結契約にも対応している

- 全国のコンビニATMや提携ATMで手軽に利用できる

- 利用限度額の範囲内で何度でも出し入れが自由

- 初回利用時には無利息期間サービスが適用される場合がある

プロミスの自営者カードローンは、大手消費者金融ならではの利便性とスピードを兼ね備えた商品です。

最大の特徴は、事業資金だけでなく、生活費(生計費)としても利用できる点にあります。

事業と家計の区分けが難しい個人事業主にとって、プライベートな出費にも対応できるカードローンは非常に使い勝手が良いです。

また、プロミスの広範なATMネットワークを利用して、24時間365日いつでも借入・返済が可能です。

急な接待費や機材の修理費、あるいは生活費の補填まで、一枚持っておくだけで日々の資金繰りに安心感が生まれる便利なカードローンです。

6位 | アイフル「事業サポートプラン」

- 最短即日で審査回答・融資実行が可能なスピード対応

- 無担保で最大500万円、不動産担保なら最大1億円まで対応

- 年収枠を超えた借り入れが可能(総量規制の例外が該当する)

- 来店不要でWebから契約まで完結できる

- 赤字決算や開業間もない事業者でも前向きに審査してくれる

アイフルの事業サポートプランは、個人事業主のニーズに特化したビジネスローンです。

無担保ローンと不動産担保ローンの2種類があり、事業規模や資産状況に合わせて最適なプランを選択できます。

無担保タイプであっても最大500万円までの融資が可能で、総量規制の例外貸付けとして年収の3分の1を超える借入も認められています。

アイフル独自のスコアリングシステムにより、決算書の数字だけでなく、事業の実態を多角的に評価してくれます。

大手ならではの安心感と、ノンバンクならではの柔軟性を併せ持っており、初めてビジネスローンを利用する個人事業主にもおすすめです。

7位 | アコム「ビジネスサポートカードローン」

- 最短即日でカード発行・融資が可能というスピード感

- アコムの既存会員なら審査や手続きがスムーズに進む

- 全国の提携ATMネットワークを利用してどこでも借入可能

- 土日祝日でも自動契約機「むじんくん」で手続きできる

- 総量規制の対象外として年収の3分の1超も借入可能

アコムのビジネスサポートカードローンは、知名度抜群の「アコム」が提供する個人事業主専用商品です。

すでにアコムのカードローンを利用している方であれば、スムーズに切り替えができる点が大きなメリットです。

年率12.0%~18.0%の金利設定で、最大300万円までの利用枠が設定されます。

カードローン形式であるため、一度契約すればコンビニATMなどで必要な時に必要な分だけ借りることができ、無駄な利息を払わずに済みます。

急な出費に備えてお財布代わりに使える手軽さが魅力で、小口の運転資金を頻繁に利用する個人事業主にとって非常に便利なサービスです。

8位 | レイク de ビジネス

- 最短15秒で審査結果が分かるスピード審査

- Web完結なら来店不要・郵送物なしで利用できる

- 電話連絡による在籍確認に配慮がありプライバシーも安心

- SBI新生銀行グループという高い信頼性と安心感

- 総量規制の例外貸付けに対応し年収枠以上の借入が可能

レイク de ビジネスは、SBI新生銀行グループが提供する個人事業主向けのビジネスローンです。

Web完結に特化しており、スマートフォン一つで申し込みから契約、借り入れまで全てのプロセスが完了します。

特筆すべきは審査スピードで、最短15秒で審査結果(仮審査)が表示され、融資可能かどうかがすぐに分かります。

融資限度額は最大500万円と十分な枠があり、事業性資金として幅広い用途に利用できます。

「今日中に資金が必要だが、店舗に行く時間がない」という多忙な個人事業主にとって、スマホで完結する利便性とスピードは大きな武器となります。

9位 | オリコ「CREST for Biz」

- 個人事業主専用プランのため総量規制の対象外となる

- 必要書類が少なくWebから簡単に申し込みができる

- 信販系ならではの安心感と比較的低めの金利設定

- コンビニATMやネットキャッシングで24時間利用可能

- オリコの優待サービスやビジネスサポート特典が使える

オリコのCREST for Bizは、信販会社オリエントコーポレーションが発行する個人事業主専用のローンカードです。

信販系ならではの特徴として、金利が年6.0%~18.0%と比較的低めに設定される傾向があります。

また、必要書類がシンプルで、確定申告書や本人確認書類があれば申し込めるため、準備の手間がかかりません。

さらに、ビジネスカードとしての機能も付帯させることができ、経費の支払いに利用することでポイントが貯まるメリットもあります。

資金調達だけでなく、経費管理やビジネスサポートも受けたいと考える個人事業主にとって、コストパフォーマンスの高い一枚と言えるでしょう。

10位 | セゾンファンデックス「個人事業主専用カードローン」

- 親会社セゾンのノウハウを活かした柔軟で独自の審査基準

- 銀行融資が難しい状況でも相談に乗ってもらえる可能性が高い

- 最大500万円の枠内で自由に借入・返済ができる

- 全国のコンビニ・郵便局・銀行ATMで利用可能

- Web手続きで振込キャッシングにも対応している

セゾンファンデックスは、クレディセゾングループの貸金業者であり、独自審査による柔軟な対応が特徴です。

銀行融資や大手消費者金融の審査に落ちてしまった場合でも、セゾンファンデックスなら事業の将来性などを加味して可決となるケースがあります。

融資までの時間は数日から1週間程度かかりますが、その分じっくりと審査を行い、借り手に合った無理のない条件を提示してくれます。

限度額は最大500万円で、カードローン形式のため反復利用が可能です。

スピードよりも「審査通過の可能性」を重視したい個人事業主や、長期的に付き合える借入先を探している方に適したビジネスローンです。

11位 | クレディセゾン「ビジネスサポートローン」

- 年率2.8%~9.6%という銀行並みの低金利を実現

- 最大950万円までの大口融資に対応している

- 返済のみを行う証書貸付タイプで完済の目処が立ちやすい

- ビジネスカードの利用実績が審査でプラスに働く可能性がある

- 電話や書面での申し込みで丁寧に対応してもらえる

クレディセゾンのビジネスサポートローンは、セゾンのビジネスカード会員限定で提供される融資サービスです。

この商品の最大の特徴は、年利2.8%~9.6%という圧倒的な低金利です。

これはノンバンク系の商品としては優れた条件であり、コストを重視する個人事業主にとって選択肢の一つとなります。

証書貸付形式のため、一度借りたら後は返済に専念することになり、計画的な資金管理が可能です。

利用するには対象のビジネスカードを持っている必要がありますが、条件を満たす方であれば、他のどのビジネスローンよりも有利な条件で借りられる可能性があります。

12位 | PayPay銀行「ビジネスローン(個人事業主向け)」

- 決算書・確定申告書の提出が原則不要で手間がかからない

- 口座の取引データをAIが分析し返済能力を適正に評価

- 年1.8%~13.8%の低金利でコスト負担が少ない

- Web完結で申し込みから融資まで最短翌日に完了

- 借入・返済はスマホアプリでいつでも管理できる

PayPay銀行のビジネスローンは、ネット銀行ならではのデータ活用型融資商品です。

審査において決算書や確定申告書の提出が原則不要で、PayPay銀行のビジネス口座の入出金明細をもとにAIが審査を行います。

そのため、まだ確定申告を迎えていない開業間もない事業者や、書類作成が苦手な方でも利用しやすいのが特徴です。

金利も年1.8%~13.8%と低く、銀行融資のメリットを享受できます。

日頃からPayPay銀行をメイン口座として使っている個人事業主であれば、最も手軽かつ好条件で資金調達ができる手段と言えます。

13位 | 楽天銀行「ビジネスローン」

- 楽天経済圏での活動実績が審査でプラス評価されやすい

- 担保・保証人が原則不要で申し込みのハードルが低い

- 最大1億円という銀行ならではの大きな融資枠

- 借入期間を最長5年まで設定でき返済負担を分散できる

- 楽天ポイントが貯まるキャンペーンなど独自の特典がある

楽天銀行のビジネスローン(スーパービジネスローン)は、楽天会員や楽天市場出店者にとってメリットの大きい商品です。

通常、銀行融資には厳しい審査がありますが、楽天銀行はECモールの売上データなどを審査に活用するため、ネットショップ運営者などは評価されやすくなります。

担保や保証人が原則不要で、最大1億円(条件による)までの融資に対応しています。

Webからの申し込みで完結し、楽天銀行口座を持っていれば手続きもスムーズです。

楽天サービスをビジネスで活用している個人事業主にとっては、親和性が高く、他の金融機関よりも審査に通りやすい可能性があります。

14位 | 東京スター銀行「スタービジネスカードローン」

- 銀行ならではの安心感と年4.5%~14.5%の適正金利

- 保証会社が付くことで銀行プロパーよりも審査に通りやすい

- 最大1,000万円の限度額で余裕のある資金繰りが可能

- 契約期間は自動更新され長期的な利用ができる

- Web完結申し込みに対応し全国から利用可能

東京スター銀行のスタービジネスカードローンは、銀行の信頼性と消費者金融の柔軟性を融合させたハイブリッドな商品です。

保証会社としてアイフルなどが付いており、銀行プロパー融資よりも間口が広く設定されています。

契約期間は1年ごとの自動更新で、一度契約すれば枠の範囲内で自由に利用できるため、いざという時の予備資金として確保しておくのに最適です。

全国対応しており、来店不要で契約できる利便性も兼ね備えています。

「ノンバンクは少し抵抗があるが、銀行プロパーは敷居が高い」と感じている個人事業主にとって、バランスの取れた使いやすいビジネスローンです。

15位 | 三鷹産業

- 関西・東海エリアに特化し、地域の事情を考慮した独自の審査基準

- 無担保のビジネスローンのほか、不動産担保や売掛金担保など幅広い選択肢

- 最短即日での審査・融資実行に対応

- 担当者と直接会って相談できる

- 法人だけでなく個人事業主も融資対象

※対象エリア:大阪・兵庫・和歌山・奈良・三重・京都・滋賀・愛知

三鷹産業は、大阪市北区天神橋に本社を置き、大阪・兵庫・和歌山・奈良・三重・京都・滋賀・愛知の中小企業や個人事業主向けに融資サービスを展開しています。

地域密着型のノンバンクとして、大手金融機関では対応が難しい案件にも柔軟に対応する姿勢が特徴です。

特に、ビジネスローン(商工ローン)だけでなく、売掛債権担保ローンや不動産担保ローンなど、多様な資金調達手段を提供しており、事業者の状況に応じた最適なプランを提案してくれます。

審査スピードも早く、最短即日での融資実行も可能としており、急ぎの資金ニーズに応えます。

対面での相談を重視しており、担当者が親身になって資金繰りの相談に乗ってくれるため、信頼関係を築きながら長期的な取引を望む個人事業主にとって有力な選択肢となります。

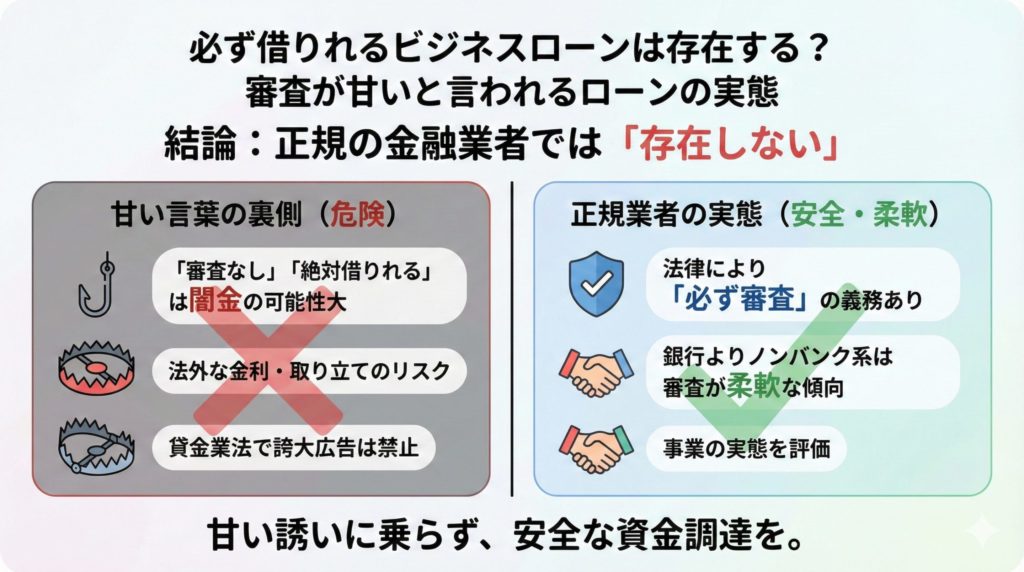

必ず借りれるビジネスローンは存在する?審査が甘いと言われるローンの実態

資金繰りに窮した際、「審査なし」や「誰でも借りれる」といった言葉に魅力を感じるのは無理もありません。

しかし、結論から言えば、正規の金融業者において「必ず借りれる」ビジネスローンは存在しません。

すべての貸金業者は、法律に基づき申込者の返済能力を調査する義務を負っているからです。

融資には必ず貸し倒れのリスクが伴うため、無条件で資金を提供する業者は通常の経済原理から外れています。

ここからは、いわゆる「審査が甘い」と言われるローンの実態と、法的な背景について解説します。

甘い言葉の裏に潜むリスクを正しく理解し、安全な資金調達を行うための知識を身につけましょう。

「審査なし」「絶対借りれる」と謳う業者は闇金の可能性が高く危険

インターネットやSNS上で「ブラックでもOK」や「審査なしで即日融資」といった広告を見かけることがありますが、これらは違法な闇金融業者です。

正規の貸金業登録を受けている業者が、審査を行わずに融資をすることは法律で禁じられています。

闇金に関わってしまうと、法定金利を遥かに超える暴利を請求されるだけでなく、過酷な取り立てや嫌がらせを受けることになります。

一度でも利用すると「カモリスト」として他の違法業者に個人情報が売買され、犯罪に巻き込まれるリスクも高まります。

「個人間融資」と称してSNSで勧誘を行う手口も増えていますが、これも実態は闇金であることがほとんどです。

どんなに資金繰りが苦しくても、これらの甘い誘いには絶対に乗ってはいけません。

正規の業者は、リスクを管理するために必ず審査を行います。審査があることこそが、安全な取引の証明であると認識する必要があります。

「審査が甘い」という表記は貸金業法で禁止されている

貸金業法第16条では、誇大広告の禁止が明確に定められています。

具体的には、「審査が甘い」や「激甘審査」、「誰でも融資」といった、資金需要者を不当に誘引するような表現を使うことはできません。

また、「必ず」や「絶対」といった確実性を誤認させる表現も同様に禁止されています。

したがって、コンプライアンスを遵守している正規の金融会社であれば、公式サイトや広告でこのような表現を使うことはあり得ません。

もし広告で「審査が甘い」と公言している業者があれば、それは貸金業法を無視している違法業者か、あるいは金融庁の監督が行き届いていない悪質な業者である可能性が高いです。

利用者がビジネスローンを選ぶ際は、「審査通過率が高い」や「柔軟な審査」といった事実に基づいた表現をしている業者を選ぶようにしましょう。

法規制を守っている業者を選ぶことは、自身の事業と生活を守るための第一歩です。

銀行融資と比べてノンバンク系は審査が柔軟な傾向にある

「必ず借りれる」わけではありませんが、銀行融資と比較して審査に通りやすい傾向があるのは事実です。

特に消費者金融系や事業者金融系のノンバンクは、銀行とは異なる独自の審査基準を設けています。

銀行は預金者から預かったお金を原資としているため、貸し倒れを極端に嫌い、過去の決算書や担保価値を厳格に審査します。

これに対し、ノンバンクは自社資金や市場調達資金を原資としており、リスクをとって金利を高めに設定することで、貸し倒れリスクをカバーするビジネスモデルをとっています。

そのため、過去に赤字決算があったり、税金の支払いが遅れたりした経歴があっても、現在の事業収益で返済が可能だと判断されれば融資を受けられる可能性があります。

近年では、AIスコアリングなどの最新技術を活用し、決算書以外の定性情報を評価に組み込むケースも増えています。

銀行で融資を断られたからといって諦める必要はありません。

ノンバンク系のビジネスローンであれば、事業の実態に即した柔軟な審査で、資金調達の道が開ける可能性が十分にあります。

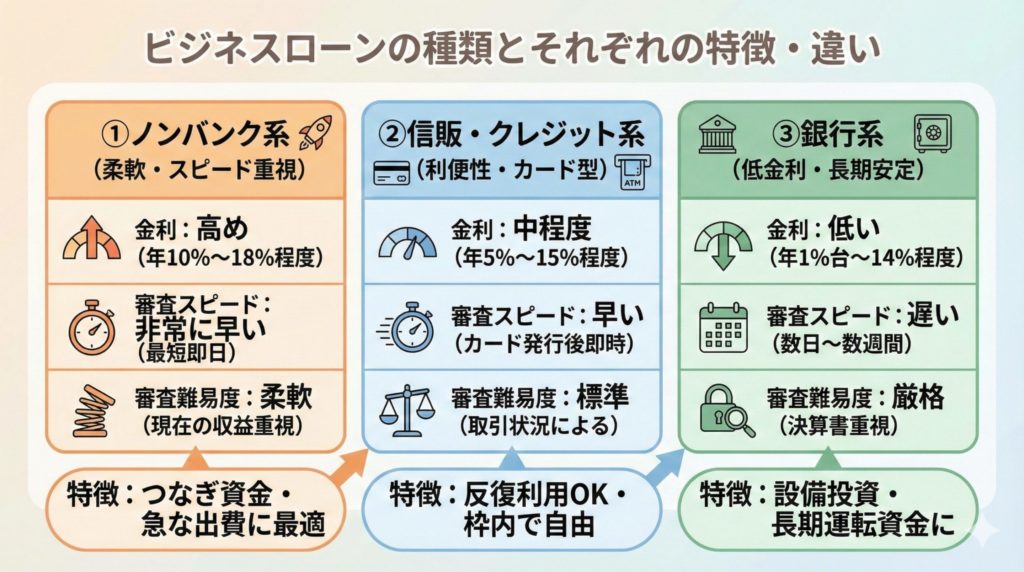

ビジネスローンの種類とそれぞれの特徴・違い

ビジネスローンは提供する金融機関によって、主に次の3つのタイプに分類されます。

- ノンバンク系

- 信販・クレジット系

- 銀行系

それぞれのタイプで金利水準や融資までのスピード、審査の難易度が大きく異なります。

自身の資金調達の目的や緊急度に合わせて適切なタイプを選ばなければ、審査に通らないばかりか、必要な時期に資金が手に入らない事態になりかねません。

ここでは各タイプの特徴やメリット・デメリットを詳しく解説しますので、自社の状況にマッチした借入先を見極めるための判断材料にしてください。

①ノンバンク系 | 審査スピードが早く柔軟な対応が可能

ノンバンク系ビジネスローンは、消費者金融や事業者金融専門会社が提供する融資商品です。

最大の特徴は圧倒的な審査スピードにあり、最短即日で融資を受けられるサービスも少なくありません。

銀行が過去の決算書や担保価値を重視するのに対し、ノンバンク系は現在の事業収益や返済能力を重視する傾向があります。

そのため、赤字決算や税金滞納などのネガティブな要素があっても、柔軟に相談に乗ってもらえる可能性があります。

金利は年率10%〜18%程度と高めに設定されていますが、無担保・無保証人で借りられる手軽さは大きな魅力です。

急な出費や取引先からの入金遅れなど、緊急性の高い資金需要に対応するためのつなぎ資金として最適です。

銀行融資の審査に落ちてしまった場合の受け皿としても機能しており、多くの個人事業主に利用されています。

②信販・クレジット系 | カード型が多く利便性が高い

信販・クレジット系ビジネスローンは、オリコやクレディセゾンなどのクレジットカード会社が提供する融資サービスです。

ローンカードを発行する形式が一般的で、一度審査に通過して枠を作成すれば、限度額の範囲内で何度でも自由に借入や返済が可能です。

コンビニATMやインターネットバンキングを利用して24時間いつでも資金を調達できるため、利便性の高さは抜群です。

金利はノンバンク系と同等かやや低めの設定が多く、年率5%〜15%程度の範囲が中心となります。

また、ビジネスカードの会員限定で優遇金利が適用される商品もあり、既存の取引がある場合は有利な条件で借りられる可能性があります。

毎月の返済額が一定になるリボ払いを選択できることが多く、資金繰りの計画が立てやすい点もメリットです。

手元に一枚持っておくことで、突発的な資金不足に対する保険としての役割を果たします。

③銀行系 | 低金利だが審査が厳しく時間がかかる

銀行系ビジネスローンは、メガバンクや地方銀行、ネット銀行が提供する事業性融資です。

最大のメリットは金利の低さであり、年率1%台〜14%程度で利用できるため、長期的な借入でも返済負担を抑えられます。

しかし、低金利である分、審査基準は非常に厳格に設定されています。

一般的に直近2期から3期分の決算書や確定申告書の提出が求められ、黒字決算が継続していることが前提となるケースが多いです。

審査期間も数日から数週間かかることが一般的で、即日融資に対応している銀行はごく一部のネット銀行に限られます。

信用保証協会の保証を求められることもあり、手続きに手間がかかる点も留意が必要です。

設備投資や長期的な運転資金など、時間的な余裕があり、かつ低コストでまとまった資金を調達したい場合に適した選択肢と言えます。

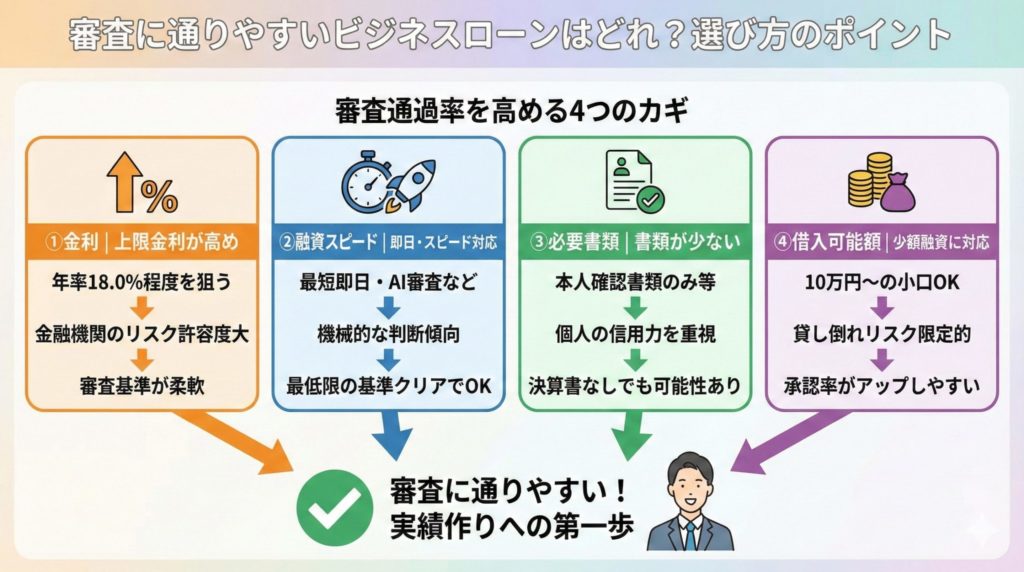

審査に通りやすいビジネスローンはどれ?選び方のポイント

ビジネスローンを選ぶ際、多くの個人事業主が最も気にするのが「審査に通るかどうか」という点です。

前述の通り、無審査で借りられる正規のローンは存在しませんが、選び方を工夫することで審査通過の可能性を高めることは可能です。

自身の信用力や事業状況に合わせて、適切な商品をターゲットにすることが重要です。

ここでは、審査の通りやすさを重視する場合に見るべき4つのポイントを紹介します。

- 金利

- 融資スピード

- 必要書類

- 借入可能額

選び方①金利 | 審査の通りやすさを優先するなら上限金利が高めのもの

審査の通りやすさを最優先に考えるなら、上限金利が高めに設定されているビジネスローンを選ぶのが鉄則です。

金融機関は貸し倒れリスクを金利でカバーする仕組みをとっているため、金利が高いほどリスク許容度が大きく、審査基準が緩和される傾向にあります。

具体的には、利息制限法の上限に近い年率18.0%程度の商品を狙うとよいでしょう。

逆に、年率数%台の低金利を謳う銀行系ローンなどは、貸し倒れを防ぐために厳格な審査を行っており、少しでも懸念点があると否決される可能性が高いです。

まずは審査に通ることを優先し、高めの金利で実績を作ってから、将来的に低金利のローンへの借り換えを目指すというステップを踏むのが現実的です。

最初から高望みをして審査落ちを繰り返すと、申し込みブラックになるリスクもあるため注意してください。

選び方②融資スピード | 即日融資やスピード審査に対応しているか

「最短即日融資」や「審査回答まで最短30分」といったスピード対応を売りにしているビジネスローンは、審査に通りやすい傾向があります。

融資スピードが早いということは、決算書の細部を人間が時間をかけて精査するのではなく、AIやスコアリングシステムを用いて機械的に判断している可能性が高いからです。

この方式では、過去の細かい財務内容よりも、最低限の基準をクリアしているかどうかが重視されます。

また、スピードを重視するノンバンクなどの金融機関は、緊急の資金ニーズに応えることをビジネスモデルとしているため、積極的に融資を行おうとする姿勢が強いです。

対面での面談や複雑な書類提出を求められるローンは審査が慎重になるため、自信がない場合はWeb完結でスピード審査を謳う商品を選ぶのが賢明です。

選び方③必要書類 | 決算書提出不要・本人確認書類のみで申し込めるか

申し込みに必要な書類が少ないビジネスローンは、審査のハードルが低い可能性があります。

通常、事業性融資には決算書や確定申告書が2期分から3期分必要ですが、一部のローンでは「本人確認書類のみ」や「直近の確定申告書1期分のみ」で申し込めるものがあります。

決算書類の提出が不要、あるいは簡素化されている場合、金融機関は事業の詳細な財務状況よりも、代表者個人の信用情報や返済能力を重視して審査を行います。

そのため、創業したばかりで決算書が用意できない方や、過去の決算内容が悪く提出を躊躇している方にとっては大きなチャンスとなります。

ただし、書類が少ない分、限度額は低めに設定されることが多いですが、まずは借入実績を作るための第一歩として有効な選択肢となります。

選び方④借入可能額 | 少額融資に対応しており実績を作りやすいか

審査に通りやすくするためには、10万円や50万円といった少額融資に対応している商品を選ぶことも重要です。

金融機関にとって、いきなり数百万単位の大金を貸すのはリスクが高いですが、少額であればリスクが限定されるため、審査の承認率が高まります。

借入可能額が「10万円から」や「1万円から」と設定されているビジネスローンは、小口利用を歓迎しており、個人事業主の細かな資金ニーズに対応しています。

申し込みの際も、希望借入額を必要最低限に抑えることで、「身の丈に合った借り入れである」という印象を与え、審査通過の可能性を上げることができます。

最初は少額で契約し、期日通りの返済を続けて信用実績を積み上げることで、将来的に増額審査を受けて枠を広げていくという戦略が有効です。

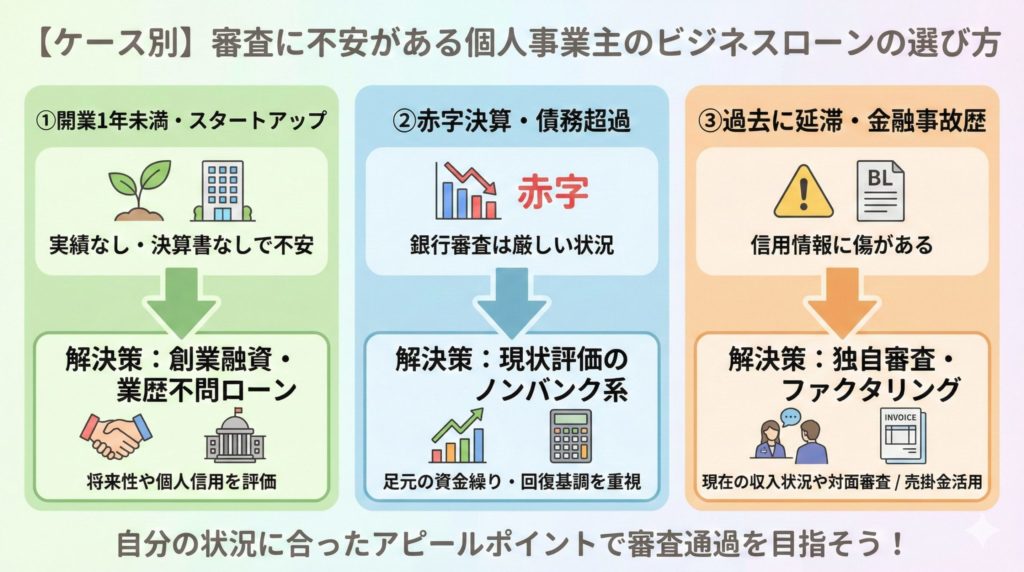

【ケース別】審査に不安がある個人事業主のビジネスローンの選び方

「審査に通るか不安」といっても、その理由は事業者によって異なります。

開業したばかりで実績がないのか、決算が赤字で銀行に断られたのか、あるいは過去に支払いの遅れがあるのか。

それぞれの状況によって、選ぶべきビジネスローンやアピールすべきポイントは変わってきます。

自分の弱点に合わない金融機関に申し込んでも、審査落ちを繰り返すだけで時間を無駄にしてしまいます。

ここでは、個人事業主が陥りがちな3つのケース別に、審査通過の可能性を高めるための最適なローンの選び方を具体的に解説します。

- 開業1年未満・スタートアップ

- 赤字決算・債務超過

- 過去に延滞・金融事故歴がある

ケース①開業1年未満・スタートアップ | 創業融資や創業支援特化型

開業して1年未満のスタートアップ時期は、提出できる確定申告書や決算書が存在しないため、一般的なビジネスローンの審査対象外となることが多いです。

この段階で資金が必要な場合、最も有力なのは日本政策金融公庫の「新創業融資制度」です。

無担保・無保証人で借りられ、実績よりも事業計画の将来性が評価されます。

民間のビジネスローンを利用したい場合は、「業歴不問」や「開業届のみで申込可」としている商品を探す必要があります。

一部の消費者金融系ビジネスローンでは、事業実績がなくても代表者個人の信用情報(クレジットカードの利用歴など)や、給与所得時代の年収を参考にして審査してくれるケースがあります。

創業計画書をしっかりと作成し、熱意と具体的な返済根拠を示すことが審査突破の鍵となります。

ケース②赤字決算・債務超過 | 現在の事業状況を評価するノンバンク系

直近の決算が赤字であったり、債務超過の状態にあったりする場合、銀行融資の審査に通ることは極めて困難です。

銀行は「格付け」によって融資可否を決めるため、赤字は致命的なマイナス評価となります。

しかし、ノンバンク系のビジネスローンであれば、過去の赤字よりも「足元の資金繰り」を重視します。

「前期は赤字だったが、直近3ヶ月は黒字化している」といった現状の回復基調や、「赤字の原因は一時的な設備投資によるもの」といった明確な理由があれば、審査に通る可能性は十分にあります。

AGビジネスサポートのように「過去の財務内容だけでなく現状を考慮」と明言している業者を選ぶのがポイントです。

資料提出の際は、今後の受注明細や資金繰り表を添付し、返済能力があることを数字で証明しましょう。

ケース③過去に延滞・金融事故歴がある | 独自審査の消費者金融

過去にクレジットカードやローンの支払いを延滞し、信用情報機関に異動情報(いわゆるブラックリスト)が登録されている場合、コンピュータによる自動審査を行う大手ビジネスローンはほぼ瞬時に否決されます。

このケースで融資を狙うなら、独自の審査基準を持つ中小規模の消費者金融(街金と呼ばれる正規業者)が選択肢となります。

彼らは信用情報だけでなく、現在の収入状況や対面でのヒアリングを通して人間性を評価してくれることがあります。

また、融資ではありませんが、売掛金があるなら「ファクタリング」を利用するのが最も確実です。借入ではないため、代表者の信用情報は審査に影響しません。

絶対に避けるべきなのは「誰でも貸します」と謳う闇金業者です。正規の業者と違法業者の見極めを慎重に行い、安全な手段を選んでください。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

また、ファクタリング業者の料金について詳しく知りたい方は、ぜひ以下の記事もあわせてチェックしてください。

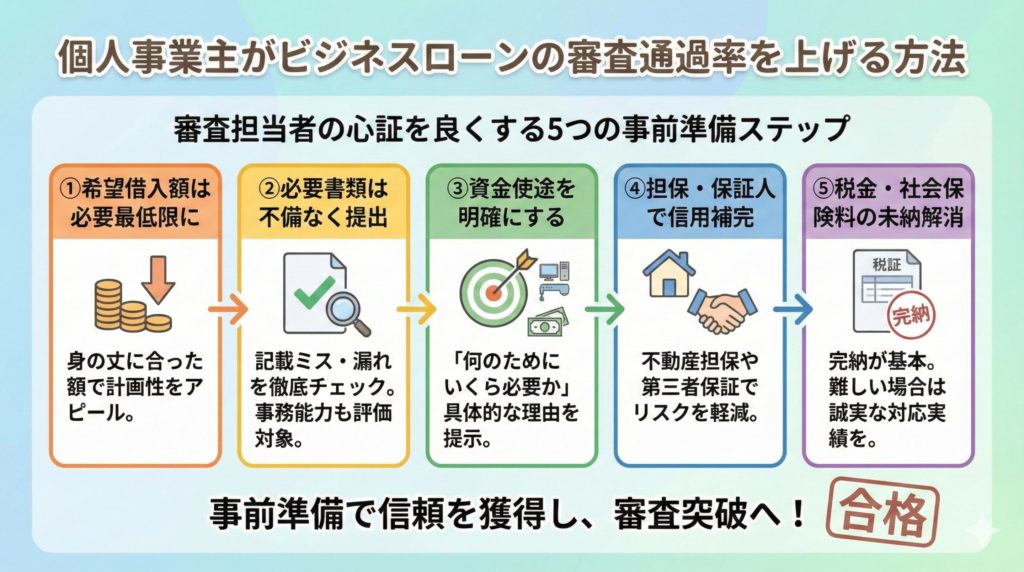

個人事業主がビジネスローンの審査通過率を上げる方法

自分に合ったビジネスローンを選んでも、申し込み方や準備が不十分であれば審査に落ちてしまうことがあります。

金融機関の審査担当者は、提出された限られた情報の中から「この人に貸しても大丈夫か」を判断しています。

少しでも心証を良くし、返済能力をアピールするためには、事前の準備と対策が欠かせません。

ここでは、申し込みボタンを押す前に実践すべき、審査通過率を確実に上げるための5つの具体的な方法を紹介します。

当たり前のことが多いですが、これらを徹底することで、ギリギリのラインでの合否が分かれることもあります。

- 希望借入額を必要最低限の少額に設定する

- 確定申告書や売上台帳などの必要書類を不備なく提出する

- 資金使途(使い道)を明確にし事業計画の健全性を示す

- 担保や保証人を用意して信用力を補完する

- 税金や社会保険料の未納・滞納を解消してから申し込む

方法①希望借入額を必要最低限の少額に設定する

審査通過率を上げる最もシンプルかつ効果的な方法は、希望借入額を必要最低限に抑えることです。

「念のために多めに借りておこう」と考え、年収や事業規模に見合わない高額を申請すると、金融機関は「返済計画が甘い」「資金繰りが相当悪いのではないか」と警戒します。

特に初回取引の場合は、信頼関係が構築されていないため、リスクを抑えた少額融資からスタートするのが一般的です。

具体的には、必要な資金使途(機材購入費や支払額など)を算出し、その金額にぴったり合わせた額で申し込むことで、計画性があることをアピールできます。

50万円で審査に通る人が、300万円で申し込んだために否決されるというのはよくある話です。

まずは審査に通ることを最優先し、実績を作ってから増額を目指しましょう。

方法②確定申告書や売上台帳などの必要書類を不備なく提出する

提出書類の不備や記載ミスは、審査落ちの主要な原因の一つです。

書類の内容そのものだけでなく、「正確な書類を期日通りに提出できるか」という事務処理能力も審査の対象となっていると考えましょう。

特に確定申告書は、税務署の収受印があるもの(e-Taxの場合は受信通知)を必ず用意してください。

これがなければ正式な書類として認められない場合があります。

また、必須書類でなくても、直近の売上台帳や受注残高一覧表などを追加で提出することで、確定申告後の最新の業績をアピールできます。

画像データで提出する場合は、ブレや影がなく文字がはっきりと読めるように撮影することも重要です。

細部への配慮が、審査担当者に「しっかりした経営者」という印象を与えます。

方法③資金使途(使い道)を明確にし事業計画の健全性を示す

借りたお金を何に使うのかという「資金使途」は、審査において非常に重要視されます。

単に「運転資金」とするのではなく、「〇〇の仕入れ代金として〇月〇日に支払いが必要」といった具体的かつ明確な理由を提示しましょう。

金融機関は、貸したお金が事業の利益につながり、無事に返済されるストーリーを求めています。

そのため、赤字の穴埋めや他社への返済といった後ろ向きな理由よりも、「新規受注のための材料費」や「業務効率化のための設備投資」といった前向きな理由の方が好印象を与えます。

もし資金繰りの悪化が理由であっても、「この資金で急場をしのげば、翌月には大型入金があり確実に返済できる」という具体的な返済の見通しをセットで説明することが不可欠です。

方法④担保や保証人を用意して信用力を補完する

無担保・無保証人のビジネスローンで審査に通らない場合、担保や保証人を用意することで信用力を補完し、審査通過率を劇的に上げることができます。

もし本人名義や家族名義の不動産(自宅や土地)があれば、不動産担保ローンの利用を検討してください。

不動産の担保価値があれば、決算内容が悪くても融資を受けられる可能性が高まります。

また、第三者の連帯保証人を立てることで、金融機関のリスクを軽減させる方法もあります。

ただし、保証人には重い責任が伴うため、親族などに依頼する場合は慎重な話し合いが必要です。

「万が一の場合は資産を処分してでも返済する」という姿勢を示すことは、金融機関に対して強い覚悟を伝えることになり、審査においてプラスの材料となります。

方法⑤税金や社会保険料の未納・滞納を解消してから申し込む

ビジネスローンの審査において、税金や社会保険料の納付状況は非常に重要なチェックポイントとなります。

金融機関は、納税義務を果たしていない事業者に対して、返済能力やコンプライアンス意識に問題があると判断する傾向が強いです。

仮に事業の売上が好調であっても、未納や滞納があるという事実だけで審査に落ちるケースは少なくありません。

審査申し込みの際には、納税証明書の提出を求められることが一般的であり、ごまかしは効きません。

もし現在、未納や滞納がある場合は、可能な限り完済してから申し込むのが理想的です。

一括での解消が難しい場合は、税務署や年金事務所に相談し、分割納付の合意を得ておくなどの誠実な対応実績を作ることが重要です。

税金の支払いは事業継続の根幹に関わるため、最優先で整理した上で資金調達に臨みましょう。

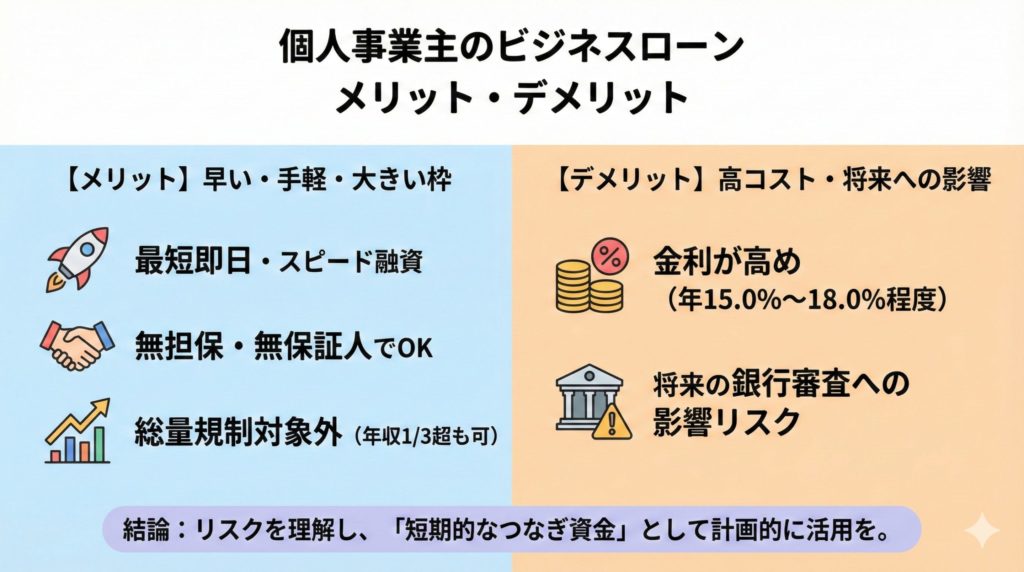

個人事業主がビジネスローンを利用するメリット・デメリット

個人事業主にとって、ビジネスローンは資金繰りを支える強力なツールですが、利用にはメリットとデメリットの両面が存在します。

銀行融資とは異なる特徴を正しく理解し、自社の状況に合わせて適切に活用することが経営安定の鍵となります。

ここでは、個人事業主がビジネスローンを利用する際に押さえておくべき主要なメリットとデメリットを詳しく解説します。

- メリット①銀行融資より早く、無担保・無保証人で借りられる

- メリット②総量規制の対象外(例外貸付け)として年収の1/3超も借入可能

- デメリット①公的融資や銀行融資に比べて金利(実質年率)が高い

- デメリット②借入実績によっては今後の銀行融資審査に影響する可能性がある

メリット①銀行融資より早く、無担保・無保証人で借りられる

ビジネスローンの最大の魅力は、申し込みから融資実行までのスピードが圧倒的に早いことです。

銀行のプロパー融資や信用保証協会付き融資では、審査完了までに数週間〜1ヶ月程度かかることが一般的です。

しかし、ノンバンク系のビジネスローンであれば、最短即日から数日程度で資金を手にすることができます。

また、多くの商品が「無担保・無保証人」で利用できる点も大きなメリットです。

個人事業主の場合、提供できる担保がなかったり、保証人をお願いできる人がいなかったりすることが多いですが、ビジネスローンなら代表者個人の信用力で借り入れが可能です。

急な設備の故障や取引先からの入金遅れなど、一刻を争う資金ニーズが発生した際に、ビジネスローンは非常に頼りになる存在と言えます。

メリット②総量規制の対象外(例外貸付け)として年収の1/3超も借入可能

消費者金融のキャッシングやカードローンなどの個人向け貸付けには、貸金業法による「総量規制」が適用されます。

これは、借り入れ総額を年収の3分の1までに制限するルールであり、個人事業主にとっても大きな制約となります。

しかし、ビジネスローンは事業性資金であるため、この総量規制の「例外貸付け」として扱われます。

一定の要件を満たし、事業の実態や返済能力が認められれば、年収の3分の1を超える金額を借り入れることが法的に可能です。

事業拡大のためにまとまった資金が必要な場合や、運転資金として年収枠以上の融資を受けたい場合において、この仕組みは非常に有利に働きます。

ただし、審査では事業計画書や収支状況を厳しくチェックされるため、返済根拠を明確に示す準備が必要です。

デメリット①公的融資や銀行融資に比べて金利(実質年率)が高い

ビジネスローンの最大のデメリットは、金利が比較的高めに設定されている点です。

日本政策金融公庫などの公的融資が年利2%前後、銀行融資が年利1%~3%程度であるのに対し、ビジネスローン(特にノンバンク系)の上限金利は年利15%~18%程度になることが一般的です。

この金利差は、返済期間が長くなるほど総返済額に大きな影響を与え、経営を圧迫する要因となり得ます。

そのため、ビジネスローンは長期的な設備投資資金としてではなく、短期的なつなぎ資金として利用するのが賢明です。

「売掛金が入るまでの数ヶ月間だけ借りる」といった明確な出口戦略を持って利用すれば、利息負担を最小限に抑えることができます。

利便性とコストのバランスを常に意識することが重要です。

デメリット②借入実績によっては今後の銀行融資審査に影響する可能性がある

ノンバンク系のビジネスローンを利用したという経歴は、信用情報機関(CICやJICCなど)に記録されます。

将来的に銀行から低金利のプロパー融資や信用保証協会付き融資を受けたいと考えた際、この借入履歴が審査でマイナスに働く可能性があります。

銀行の審査担当者は、高金利のビジネスローンを利用している事業者に対して、「資金繰りがかなり切迫しているのではないか」「銀行融資を受けられない理由があるのではないか」という疑念を持つことがあるからです。

もちろん、返済遅延がなく完済していれば問題視されないことも多いですが、借入残高が残っている状態での銀行融資申し込みは避けた方が無難です。

ビジネスローンの利用は、あくまで緊急避難的な措置や短期資金としての活用に留め、メインの資金調達は銀行融資を目指すのが健全な財務戦略です。

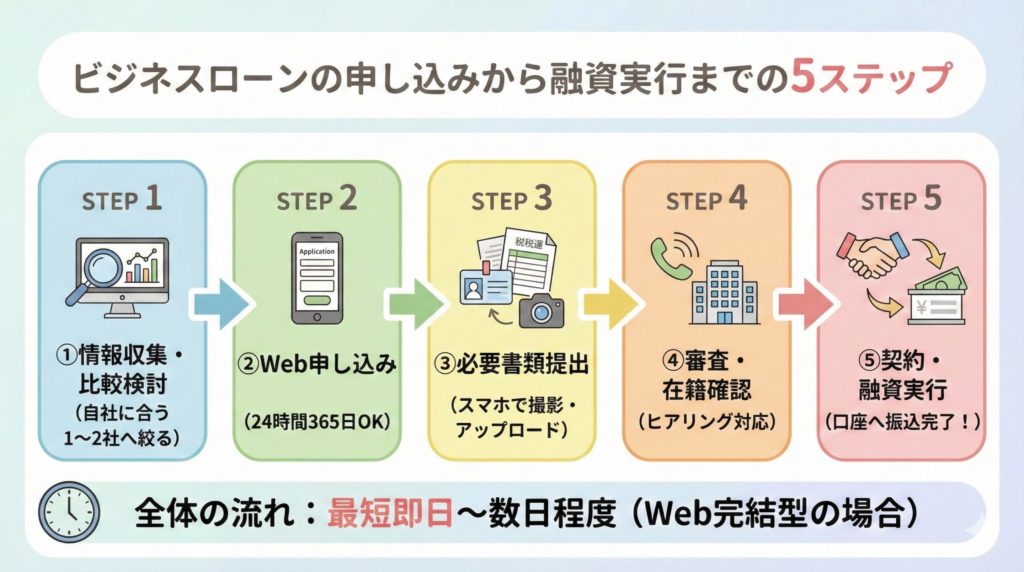

ビジネスローンの申し込みから融資実行までの流れ

ビジネスローンを利用する際、申し込みから実際に資金が振り込まれるまでの流れを事前に把握しておくことは非常に重要です。

- 情報収集・比較検討を行い申し込み先を決める

- 公式サイト等から申し込み手続きを行う

- 本人確認書類・収入証明書などの必要書類を提出する

- 審査(在籍確認・ヒアリング)を受ける

- 審査通過後、契約・融資実行

手続きの流れを理解していれば、必要書類の準備や審査への対応をスムーズに進めることができ、結果として融資までの時間を短縮できます。

ここでは、一般的なビジネスローンの申し込みから契約、融資実行までの5つのステップを順を追って解説します。

STEP1.情報収集・比較検討を行い申し込み先を決める

まずは、自社の資金ニーズに合ったビジネスローンを選定することから始めます。

金利、融資限度額、審査スピード、必要書類など、各金融機関の商品スペックを比較検討しましょう。

「今日中に資金が必要」なら即日融資対応のノンバンク、「少し時間がかかっても低金利が良い」なら銀行系ビジネスローンといったように、優先順位を明確にします。

また、手当たり次第に複数の会社へ申し込む「多重申し込み」は避けましょう。

短期間に何社も申し込むと、信用情報機関に申し込み履歴が残り、「資金繰りに相当困っている」と判断されて審査に通りにくくなる「申し込みブラック」という状態になる恐れがあります。

申し込み先を1社〜2社に絞り込むことが審査通過の確率を高めるポイントです。

STEP2.公式サイト等から申し込み手続きを行う

申し込み先が決まったら、当該金融機関の公式サイトやアプリから申し込み手続きを行います。

最近のビジネスローンは、パソコンやスマートフォンから24時間365日いつでも申し込み可能なWeb申し込みが主流です。

申し込みフォームには、事業者名、代表者情報、所在地、業種、年商、希望借入額などの必要事項を入力します。

ここでの入力ミスや虚偽記載は、審査落ちの直接的な原因となるため、慎重に入力してください。

STEP3.本人確認書類・収入証明書などの必要書類を提出する

申し込み情報の入力が完了すると、次は必要書類の提出を求められます。

個人事業主の場合、一般的に必要となるのは、

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書類(確定申告書B、青色申告決算書など)

の2点です。

場合によっては、事業の実態を確認するための「開業届」や「営業許可証」、「直近の売上台帳」などの追加書類が必要になることもあります。

提出方法は、スマートフォンのカメラで書類を撮影し、専用ページからアップロードする形式が一般的で、郵送の手間はかかりません。

事前に必要書類を手元に用意しておくとスムーズです。

STEP4.審査(在籍確認・ヒアリング)を受ける

書類の提出が済むと、金融機関による審査が開始されます。

審査では、提出された書類や信用情報機関のデータをもとに、返済能力や事業の安定性が総合的に判断されます。

この段階で、申し込み内容の確認や事業状況のヒアリングのために、担当者から携帯電話や職場(自宅兼事務所など)に電話がかかってくることがあります。

また、実際に事業を行っているかを確認する「在籍確認」が行われる場合もあります。

在籍確認は、個人名でかかってくるなどプライバシーに配慮されていることが多いですが、電話に出られないと審査がストップしてしまうため注意が必要です。

知らない番号からの着信にも対応できるようにしておきましょう。

STEP5.審査通過後、契約・融資実行

無事に審査を通過すると、メールや電話で審査結果と契約内容(融資可能額、金利など)の連絡が入ります。

提示された条件に同意すれば、契約手続きへと進みます。

Web完結型の場合、契約書の取り交わしも電子契約で行われるため、画面上の案内に従って同意ボタンを押すだけで完了します。

契約手続きが完了すると、指定した銀行口座へ融資金額が振り込まれます。

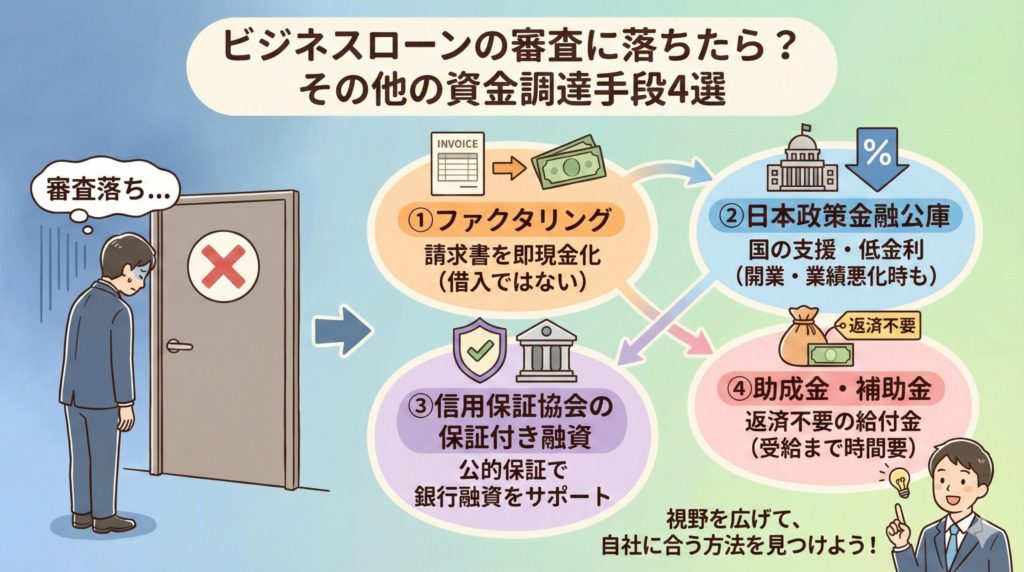

ビジネスローンの審査に落ちたら?ビジネスローン以外の資金調達手段

万が一ビジネスローンの審査に落ちてしまっても、資金調達の道を完全に閉ざされたわけではありません。

金融機関の融資以外にも、個人事業主が利用できる資金調達手段はいくつか存在します。

審査の基準や重視されるポイントは手法によって異なるため、ビジネスローンが駄目でも他なら通るという可能性は十分にあります。

ここでは、ビジネスローンの審査に落ちた場合に検討すべき、代表的な4つの代替手段を紹介します。

- ファクタリング

- 日本政策金融公庫

- 信用保証協会の保証付き融資

- 国や自治体の助成金・補助金

それぞれの特徴やメリット・デメリットを理解し、次の一手を打ちましょう。

資金調達①ファクタリング | 請求書を売却して売掛金を早期現金化する

ファクタリングは、借入(融資)ではなく、保有している売掛債権(請求書)をファクタリング会社に売却して現金化する資金調達方法です。

最大のメリットは、審査の対象が「利用者」ではなく「売掛先企業(取引先)」の信用力である点です。

そのため、利用者自身が赤字決算や税金滞納中、あるいは信用情報ブラックの状態であっても、売掛先が優良企業であれば利用できる可能性が高いです。

最短即日で現金化できるスピード感も魅力で、急ぎのつなぎ資金として非常に有効です。

借入ではないため、負債が増えず、信用情報機関への登録もありません。

ただし、手数料はビジネスローンの金利に比べて割高になる傾向があり、長期的な利用は収益を圧迫するため注意が必要です。

【PR】資金繰りにお困りなら | アクセルファクター

【審査通過率93%の実績!注文書も資金化できる、個人の味方】

「銀行は間に合わない、でも大手ファクタリング会社だと審査が不安…」 そんな時、真っ先にチェックしてほしいのがアクセルファクター。

アクセルファクターの最大の特徴は、機械的なスコアリングではなく「人」を見てくれる柔軟な審査体制です。

審査通過率は93%を誇り、赤字や税金滞納があっても親身に相談に乗ってくれる、まさに駆け込み寺のような存在です。

請求書はもちろん、業務を開始する前の「注文書(発注書)」の段階でも資金化が可能。

材料費や外注費が先に必要なとき、アクセルファクターを知っているだけで資金繰りの選択肢が劇的に広がります。

個人事業主OK、必要書類も「請求書・通帳・身分証」の3点のみ。最短2時間で、事業を止めることなく資金調達できるでしょう。

\通過率93%!最短2時間で入金/

また、ファクタリング業者の料金について詳しく知りたい方は、ぜひ以下の記事もあわせてチェックしてください。

資金調達②日本政策金融公庫 | 開業したての開業資金として低金利で利用しやすい

日本政策金融公庫は、国が100%出資する公的な金融機関であり、中小企業や個人事業主の支援を目的としています。

民間の金融機関では融資を受けにくい「開業間もない事業者」や「業績が悪化している事業者」に対しても、積極的に融資を行っています。

最大の魅力は、年利2%前後という圧倒的な低金利です。

また、無担保・無保証人で利用できる制度も充実しており、経営者個人の連帯保証を外すことも可能です。

ただし、審査には事業計画書の提出や面談が必要で、申し込みから融資実行までには1ヶ月〜1.5ヶ月程度の時間がかかります。

即金性は期待できませんが、長期的な運転資金や設備資金の調達先としては最有力候補と言えます。

資金調達③信用保証協会の保証付き融資 | 銀行融資を受けやすくする

信用保証協会とは、銀行から融資を受ける際に、保証人となって融資をサポートしてくれる公的機関です。

実績の少ない個人事業主が銀行に直接融資(プロパー融資)を申し込んでも審査に通るのは困難ですが、信用保証協会の保証が付くことで、銀行側の貸し倒れリスクがなくなり、融資を受けやすくなります。

審査は銀行と保証協会の両方で行われますが、比較的柔軟に対応してもらえます。

利用するには所定の保証料を支払う必要がありますが、長期かつ低金利で資金を調達できるメリットは大きいです。

手続きには時間がかかるため、早めにメインバンクや最寄りの信用保証協会に相談することをおすすめします。

資金調達④国や自治体の助成金・補助金 | 返済不要だが受給までに時間がかかる

国や自治体が実施している助成金や補助金は、原則として返済不要の資金調達手段です。

「小規模事業者持続化補助金」や「IT導入補助金」、「ものづくり補助金」などが有名で、販路開拓や業務効率化のための設備投資に対して費用の一部が給付されます。

返済義務がないため、財務体質を強化するには最適な方法ですが、いくつかの注意点があります。

まず、申請から採択、そして実際にお金が入金されるまでには数ヶ月から1年近い時間がかかります。

また、基本的に後払い制度であるため、事業にかかる費用は一旦自己資金や融資で立て替える必要があります。

さらに、申請書類の作成負担が重く、必ず採択されるとは限りません。

即効性のある資金調達ではありませんが、中長期的な視点で活用を検討すべき制度です。

個人事業主のビジネスローンに関するよくある質問

まとめ

本記事では、個人事業主におすすめのビジネスローンや、審査の実態、選び方のポイントについて解説してきました。

「必ず借りれる」という甘い言葉の裏にはリスクが潜んでいますが、正規の金融機関の中にも、独自の審査基準で個人事業主をサポートしてくれる業者は数多く存在します。

銀行融資の審査が厳しい場合や、急ぎで資金が必要な場合には、ノンバンク系ビジネスローンが強力な選択肢となります。

ただし、金利が高めであることや、将来の銀行審査への影響といったデメリットも理解した上で利用することが大切です。

また、万が一審査に落ちたとしても、ファクタリングや公的融資といった別の手段が残されています。

自身の事業状況を冷静に見極め、最適な資金調達方法を選び取ることで、難局を乗り越えていきましょう。

野村税理士事務所代表 野村真一

税理士業界20年、野村税理士事務所代表でfreee認定アドバイザー。日本税理士会連合会、九州北部税理士会所属。認定経営革新等支援機関の認定事業者として事業再構築補助金の申請支援を行う。